Croissance des pays riches : l’hiver approche !

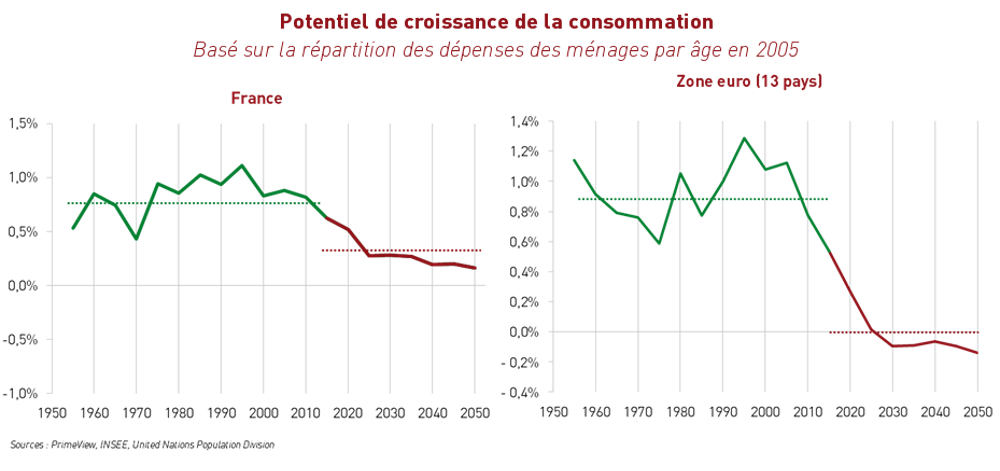

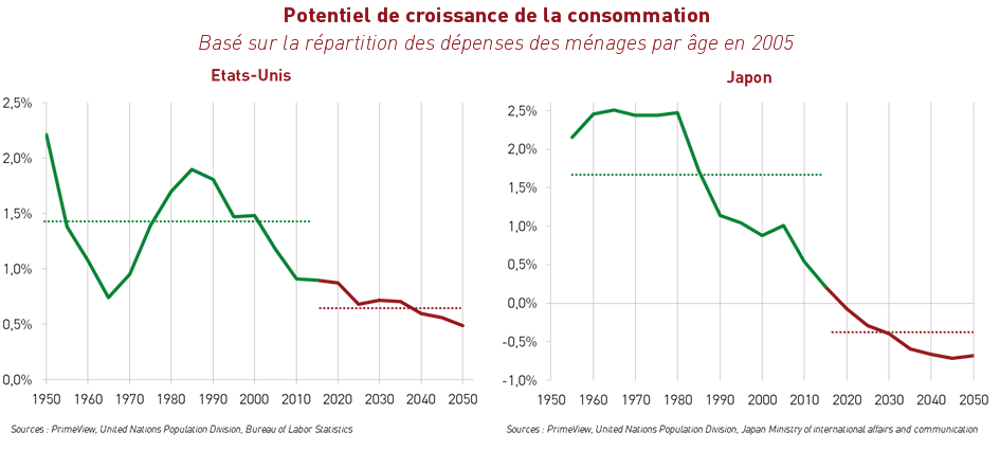

PrimeView vient de publier une étude (« Le douloureux temps de la maturité… Perspectives de long terme pour les pays industrialisés selon leur profil démographique », 23 juin 2014) proposant ses perspectives de croissance pour les pays riches (dont le Pib par habitant est supérieur à 20 000 dollars) dans un horizon de 15 ans. La particularité : ces projections se basent sur l’ADN de nos économies, à savoir leur profil démographique. Alors que les pays avancés sont entrés de plein pieds dans une phase de vieillissement accéléré de leur population, le constat est sans appel : nous ne vivons pas la prolongation d’une « crise » qui aurait commencé il y a 6 ans maintenant, mais plutôt une transition vers un environnement économique nouveau. Après trois décennies dorées marquées par un profil démographique extrêmement porteur, le monde entre dans sa saison hivernale, qui se caractérisera par la stagnation économique pour certains (Etats-Unis, Royaume-Uni, France dans une moindre mesure), par le déclin pour la plupart (Japon, Allemagne, Italie, Espagne, etc…).

Cette analyse repose essentiellement sur des projections en termes de consommation des ménages, principal moteur de la croissance dans les pays riches (52 à 70% selon les pays). Partant du constat que le comportement des ménages qu’ils soient français, allemands, américains ou japonais, présente un profil au cours de la vie globalement identique, nous avons évalué l’impact du vieillissement en cours sur les potentiels de consommation et donc de croissance des pays industrialisés. Notre conclusion est claire : les dépenses des ménages au niveau agrégé resteront sous pression au regard du recul du désir naturel d’acheter des populations et de contraintes pesant sur leur solvabilité (absence d’inflation salariale, pression fiscale, contrainte d’endettement), pénalisant fortement les potentiels de croissance de nos pays.

Les solutions pour s’adapter à cet environnement intrinsèquement défavorable seront certes complexes à mettre en œuvre, mais pour autant indispensables pour éviter des ruptures brutales… Les conséquences de cette entrée dans une phase de stagnation longue sont multiples :

- Les agents publics (Etat et collectivités) risqueront la faillite à modèle de prise en charge constant (avec l’explosion naturelle des dépenses concomitamment à des recettes sous pression en lien avec de faibles taux de croissance)… Cela arrivera rarement, nombreux étant les Etats à avoir entamé des réformes de structure visant à alléger leur modèle de développement au regard des problèmes de solvabilité des agents privés, sans lesquels il ne peut y avoir d’Etat en bonne santé. Toutefois, la faiblesse des modèles de prévision actuels repose sur l’absence d’évaluation de l’impact que ces réformes auront à terme sur la consommation des ménages, pilier de la création de richesse dans nos pays.

- Les entreprises devront s’adapter à ce « nouveau monde » et avoir le courage d’abandonner les pratiques les ayant menées au succès par le passé pour en définir de nouvelles, plus conformes à un environnement déflationniste. La stratégie traditionnelle qui repose sur la croissance organique (adaptée à une taille du gâteau à se partager qui augmente) devenant globalement obsolète, les entreprises doivent désormais privilégier le rachat à bon compte de parts de marché (croissance externe). Dans ces conditions, nous considérons le mouvement qui s’amorce actuellement en termes d’opérations de fusion /acquisition comme le début d’une nouvelle vague amenée à se renforcer irrémédiablement dans les années à venir, même si cela posera des problèmes à la fois de concurrence et de souveraineté (cf. Alstom).

Pierre Sabatier, PrimeView

Le cas de l’Italie est très intéressant. Je pense qu’en effet, à moyen terme ce pays est largement mieux armé que la plupart des occidentaux (tant sur la démographie, que sur les réformes entreprises, avec un déficit primaire correct, que sur ses entreprises qui sont en général très exportatrices et avec une balance des paiements souvent excédentaire) . Néanmoins le degré de votre analyse qui montre un déficit de 48M et un ratio dette/PIB de l’ordre de 50% à horizon 2050 est énorme. Si tel serait le cas, l’Italie deviendrait le futur leader en Europe !

Pourriez-vous préciser vos modes de calcul pour arriver à ces chiffres et les partager (si possible).

Pascal

Vous parlez d’ » une transition vers un environnement économique nouveau » si c’est le cas aucun pays ne devraient faire faillite sinon ce ne sera pas un nouveau système économique simplement la continuité du système prévalant poussé dans ses derniers retranchement.

Je crois que vous êtes soumis à ce système et ne pouvez pas imaginer d’autres choses et même de prendre conscience réellement à quel point nous sommes manipulés par simplement d’autres hommes.

Nous n’avons pas besoins d’une révolution mais beaucoup plus d’une évolution qui nous permettrait de sortir de ce dogme économique primitif.

Les chiffres présentés dans le graphique sont ceux de l’étude de S&P « Global Ageing 2013 », disponible à partir de cette page . Vous y trouverez l’article qui présente ces chiffres (« Global Aging 2013: Rising To The Challenge »). Attention, les prévisions de croissance utilisées ne correspondent pas à nos propres projections, et surtout l’étude ne prend pas en compte l’impact négatif que les réformes mises en œuvres auront sur ces niveaux de croissance. L’objectif est ici de mettre en évidence l’insoutenabilité des modèles actuels. Notez que dans l’étude de 2010, le niveau de dette pour l’Italie était projeté à près de 280% du PIB…