Japon : quand la BoJ appuie sur l’accélérateur…

Alors que la Banque Centrale du Japon a récemment annoncé qu’elle allait accélérer le rythme auquel elle fait tourner sa planche à billet, il nous semble important de faire un point sur l’étendue de cette politique monétaire, et sur ses impacts potentiels pour l’économie japonaise.

Commençons par comparer la politique monétaire japonaise avec celle qui était jusqu’à présent considérée comme la plus expansionniste de tous les temps : la politique monétaire de la Fed. Celle-ci s’est traduite par 3 vagues successives de Quantitative Easing, la dernière en date ayant conduit à imprimer 85 milliards de dollars par mois jusqu’en décembre 2013, avant que la Fed ne réduise progressivement la voilure puis mette un terme au cours du mois passé à ces impressions monétaires.

A titre de comparaison, la politique de la BoJ consistait jusqu’à présent à imprimer 60 000 à 80 000 milliards de yen par an (dont 50 000 milliards servaient à acheter directement des obligations d’Etat japonais), soit 45 à 60 milliards de dollars par mois. Jusque-là, le Japon semble faire un peu « moins bien » que les Etats-Unis. Sauf que l’économie japonaise n’est pas l’économie américaine : son PIB est environ 30% celui de la première économie mondiale. A l’échelle de l’économie américaine, cela signifierait que le Japon imprime entre 135 et 180 milliards de dollars par mois, soit bien plus que les 85 milliards du QE3 de la Fed.

Bilan des Banques Centrales japonaise et américaine

Mais les annonces récentes de la BoJ montrent son intention d’aller encore plus loin :

- le rythme serait désormais d’au moins 80 000 milliards de yen par an, utilisés en intégralité pour acheter des obligations d’Etat : à l’échelle des Etats-Unis, cela reviendrait à 2 500 milliards de dollars d’achat d’obligations chaque année. En 2013, la Fed a acheté pour 540 milliards de dollars d’obligations d’Etat…

- la BoJ a annoncé tripler le montant destiné aux achats d’ETF sur les marchés actions, passant de 1 000 milliards à 3 000 milliards de yen. Dans le même temps, le fond de pension souverain (Japanese Government Pension Investment Fund) a annoncé qu’il allait vendre une partie de ses obligations d’état à la BoJ, pour réorienter son allocation sur les marchés actions.

Le message est clair : l’objectif est de soutenir à la fois le prix des obligations (maintenir les taux bas) et des actions. Et cela a fonctionné immédiatement : le taux des obligations à 10 ans est tombé sous 0.5%, et les marchés actions ont rebondi de +20% en un mois (et cela devrait se poursuivre à moyen terme). A quel prix ? Le Bilan de la BoJ représente déjà 58% du PIB du pays, soit un niveau bien plus elevé qu’aux Etats-Unis. Et il n’y a pas que des gagnants à cette profusion de liquidités au Japon.

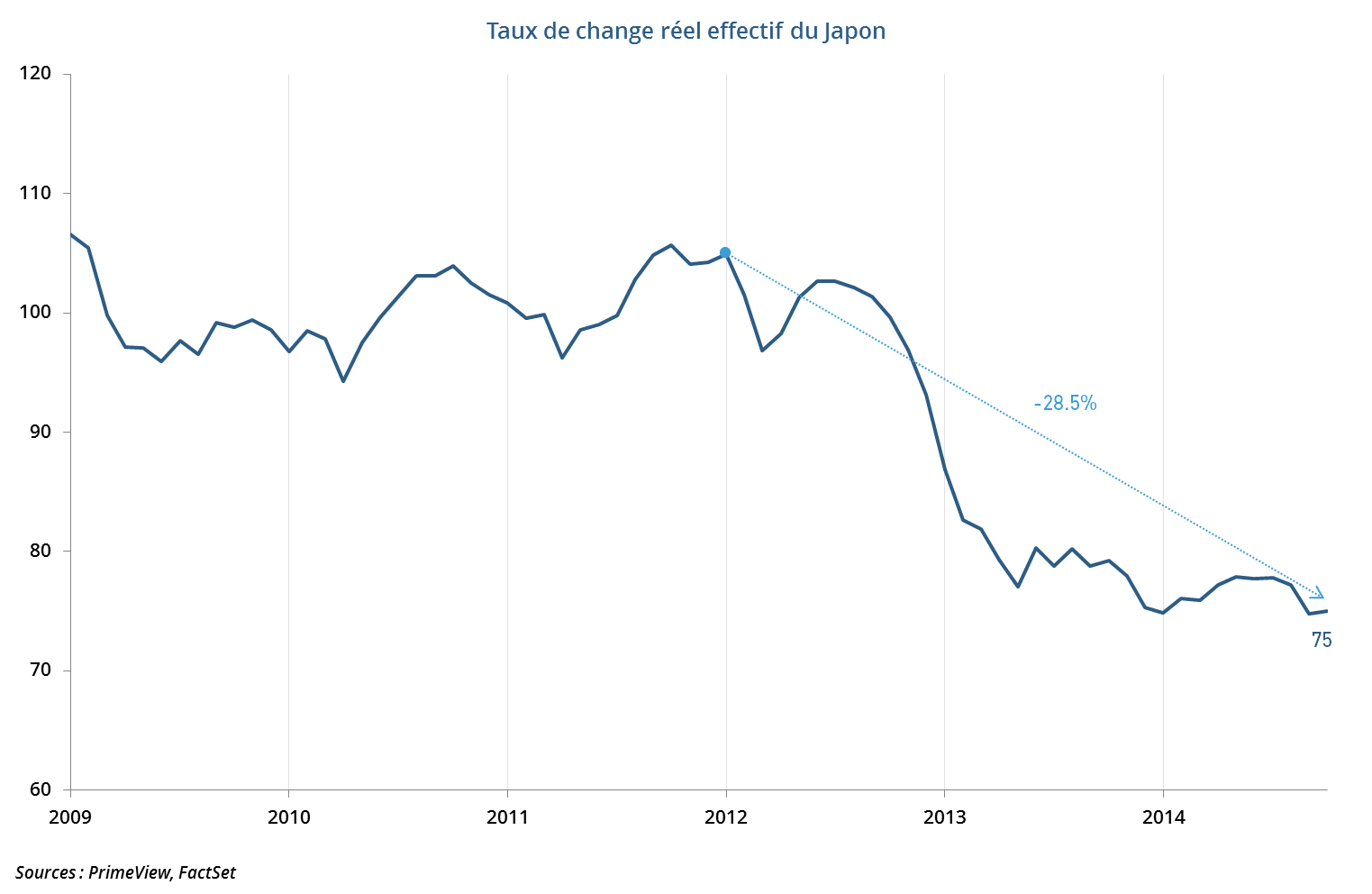

Taux de change réel effectif du Japon

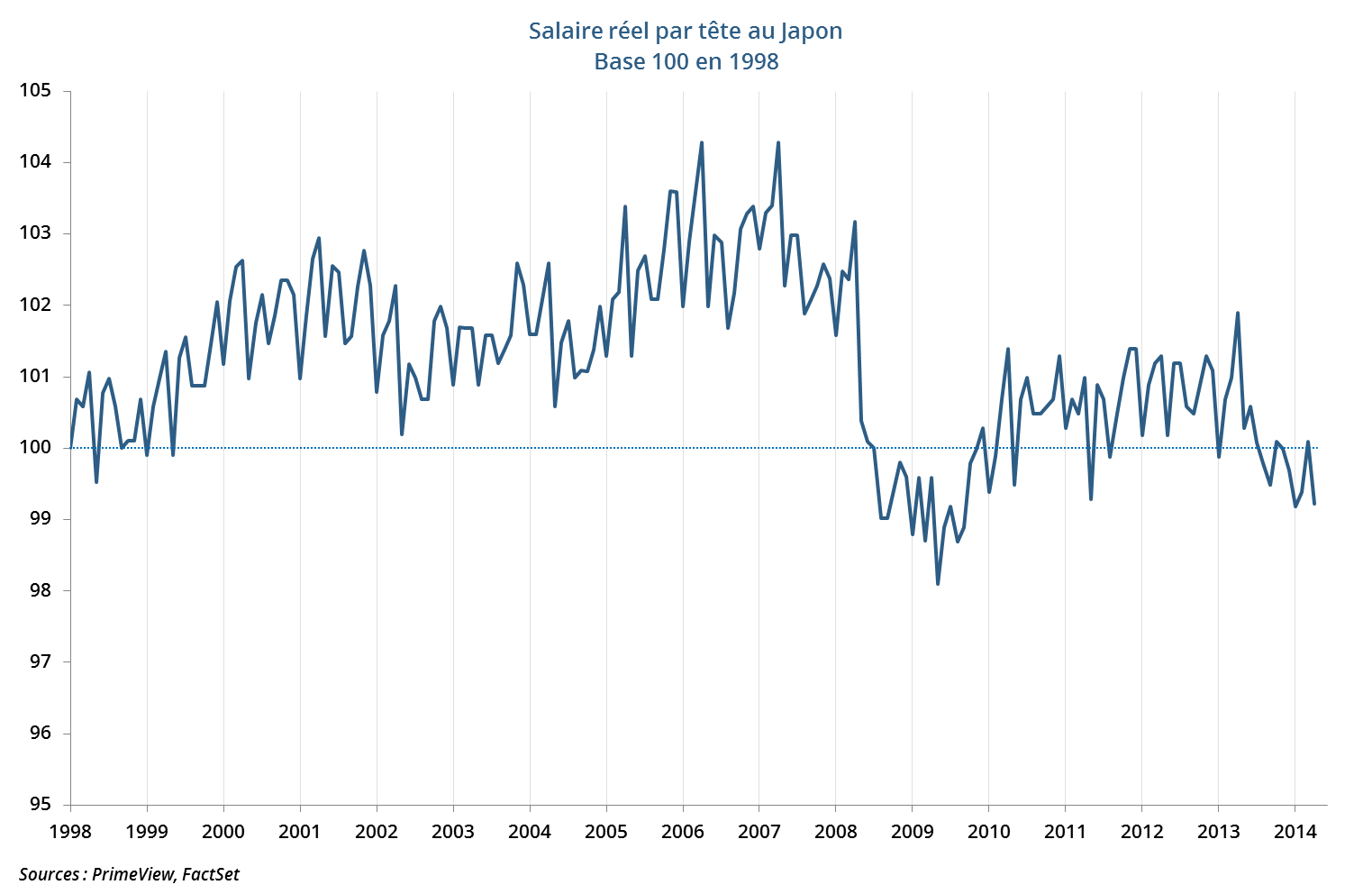

La politique expansionniste de la Banque centrale s’est ainsi traduite par une forte dépréciation du yen (-43.2% contre le dollar, -28.5% pour le taux de change réel effectif du pays depuis début 2012). En théorie, cela doit favoriser les exportations du pays. Dans les faits, cela augmente surtout le prix des importations alimentaires et énergétiques, dont le Japon est largement dépendant. En termes simples, cela se traduit par une forte hausse du coût de la vie pour les Japonais. Cela ne serait pas néfaste à la consommation, si ces derniers bénéficiaient de hausses de salaires en conséquence. Sauf que ce n’est pas le cas : les profits des entreprises japonaises ont bien explosé, mais elles ne redistribuent pas aux salariés. Rares sont ainsi les travailleurs à avoir vu leur salaire augmenter, alors que le coût de la vie progresse plus rapidement que par le passé. Conséquence : la consommation s’effondre, et les effets bénéfiques attendus de la politique monétaire sur la croissance du pays ne se matérialisent pas.

Salaire réel par tête au Japon

Mais nos inquiétudes ne portent pas sur les perspectives de croissance du pays. La population japonaise n’aura que faire d’un effet richesse important sur le papier grâce à la hausse des marchés actions, si sa monnaie ne lui permet plus d’acheter de la nourriture et de l’énergie à un prix raisonnable. Qu’advient-il lorsque à la fois la population et les investisseurs étrangers n’ont plus confiance dans la monnaie de la troisième plus grande économie de la planète parce que cette dernière, avec un ratio de la dette au PIB de plus de 240 %, a choisi d’imprimer de l’argent 24h/24, 7j/7 ? Les conséquences d’une telle fuite en avant sont prévisibles pour le Japon : un effondrement du yen, rendant caduque la reflation actuelle des actifs financiers (actions notamment) en monnaie étrangère. Le pays risque alors de vivre la même situation que l’Argentine des années 1950. Malheureusement, le timing de ce mécanisme de fuite devant la monnaie (des japonais eux-mêmes) n’est pas anticipable avec précision, celui-ci correspondant à une perte brutale de confiance des japonais envers la valeur du billet de banques qu’ils utilisent au quotidien. La plus grande vigilance s’impose donc sur les actifs japonais…

Belle réflexion.

Cependant, quel pays industrialisé aujourd’hui ne connait pas de dettes souveraines?

La conséquence est toujours la même car c’est la confiance dans une monnaie qui fait tout.

L’Europe suit aussi la voie du Japon. Pas de reprise et des dettes d’états qui ne pourront jamais être remboursées. Au final, la planche à billet permettra d’effacer toujours plus ces dettes et l’euro devra sans doute encore perdre de la valeur par rapport aux autres devises.

Mais le dollar US, si fort hier, n’est plus rien non plus, si l’on considère que les QE successifs ont liquéfié sa valeur réelle, sans parler du niveau de vie actuel des américains.

Au final ce sont toujours les épargnants qui voient leur bas de laine fondre comme neige au soleil… les dévaluations sont là pour çà. Elles sont récurrentes et inhérentes à notre type de société pour que les riches tirent toujours plus leur épingles du jeu au détriments des pauvres.

Excellent exposé de la situation japonaise.

Merci.

Le pire dans cette histoire, c’est que quand le drame arrivera pour le Japon (si il arrive en premier) on continuera à nous vendre les QE en Europe ou aux Etats-Unis car ceux du Japon n’ont pas été maîtrisé par des dirigeants inconscient, mais que nous cela n’arrivera jamais car L’Europe saura montrer sa maîtrise du sujet et que sa mise en place aura le même « succès » qu’aux Etats-Unis.

C’est désespérant ! de voir que tant de dangereux inconscients aient encore droit au chapitre après 2008, les Econoclastes vont encore longtemps, je crois, devoir s’égosiller encore longtemps car il n’y a pas pire sourd que celui qui ne veut pas entendre.

C’est malheureusement l’esprit de nos «élites», quand le 100ème QE ne marche pas, on en fait un 101ème, on sait jamais, peut-être qu’il y aura un miracle !

Au moment même où j’écris ces lignes, un économiste (qui a apparemment écrit un rapport très sérieux…) parle de sa solution miracle pour relancer la croissance: baisser les salaires bien sûr ! Pas un mot évidemment sur les centaines (les milliers) de gens virés à tour de bras chaque mois pour que les entreprises fassent de la marge et continuent à attirer le pigeon (euh l’actionnaire !)… Quand il ne restera plus que la réceptionniste et le PDG (comme l’ironise Olivier Delamarche), on pourra peut-être maintenir les salaires ! Mon Dieu sauvez-nous de ces gens-là…