[Hold-Up à 1 100 000 millions d’€] QE : comment la BCE se moque du monde !

Je réagis rapidement à ce (nouveau) scandale bancaire.

Comme la presse a souvent écrit des bêtises, je vous renvoie vers le communiqué de presse de la BCE (en anglais, bien évidemment vu qu’il n’y a qu’une seule page – des fois qu’on comprenne…)

Que va faire la BCE ?

Mario Draghi a annoncé un programme de rachat d’actifs de 60 milliards d’euros par mois de mars 2015 jusqu’à fin septembre 2016, soit un QE à plus de 1 100 milliards d’euros au total.

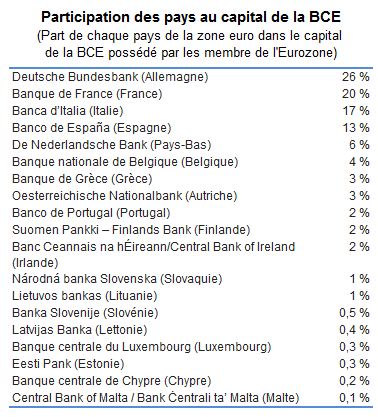

Les achats d’obligations souveraines seront réalisés au prorata de la répartition du capital de la BCE, c’est-à-dire qu’un montant réduit sera consacré au rachat des dettes des plus petits pays comme la Grèce. Ils concerneront les obligations des États membres de la zone euro et des Institutions européennes.

(Cela fait quand même la bagatelle maximale de 220 Md€ pour la France – soit presque 4 années d’impôt sur le revenu !!!)

La BCE achètera des obligations de 2 à 30 ans

Les taux des obligations à dix ans sont les plus souvent cités en référence, mais les interventions de la BCE porteront sur toutes les maturités : aussi bien sur des dettes à deux ans que sur des dettes à trente ans.

Pour ne pas déstabiliser les marchés, il est indiqué que la BCE ne rachètera sur le marché secondaire pas plus que 25 % du montant de chaque émission obligataire des différents États, et pas plus de 33% de la dette totale de chaque émetteur…

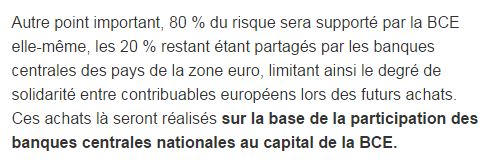

Les risques ne seront partagés que sur 20% des titres achetés

Dans le cadre du vaste programme d’achats d’actifs lancé jeudi par la BCE, seuls 20% des titres achetés seront susceptibles de provoquer des pertes assumées collectivement par l’ensemble des États de la zone euro, a annoncé Mario Draghi.

“20% des achats d’actifs supplémentaires seront soumis à un régime de partage des risques”, a expliqué Draghi, limitant ainsi le degré de solidarité entre contribuables européens lors des futurs achats massifs de dette publique et privée, qui doivent commencer dès mars prochain.

On notera que même les Echos n’ont rien compris… :

(bas, on ne parle que de 600 Md€ de solidarité en + ou en -)

Pourtant, le reste des journaux a compris, et la BCE est claire :

“With regard to the sharing of hypothetical losses, the Governing Council decided that purchases of securities of European institutions (which will be 12% of the additional asset purchases, and which will be purchased by NCBs) will be subject to loss sharing. The rest of the NCBs’ additional asset purchases will not be subject to loss sharing. The ECB will hold 8% of the additional asset purchases. This implies that 20% of the additional asset purchases will be subject to a regime of risk sharing.”

Ainsi, ces 20 % se scindent en 12 % des achats concerneront les obligations des Institutions Européennes (donc a priori les institutions type MES servant à boucher les trous précédents…) et 8 % achetés directement par la BCE.

Les 80 % restant sont achetés directement par les banques centrales de chaque pays, SANS AUCUNE SOLIDARITÉ européenne !

Et donc cela revient à dire que c’est chaque banque centrale nationale qui va racheter les obligations de son propre gouvernement sur le marché secondaire…

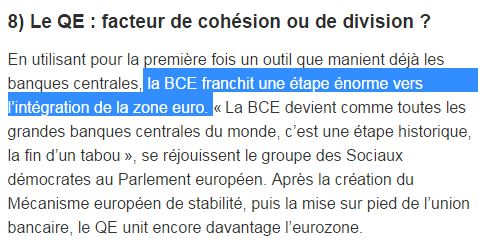

C’est une vraie innovation (et j’avoue ne même pas voir comment c’est juridiquement possible) : jusqu’à présent, l’EuroSystème (= toutes les banques centrales nationales) était à 100 % solidaire…

D’où ce commentaire incroyable :

P.S. s’il y a des tabous, c’est pour une raison. L’avenir nous remontrera pourquoi…

Bah oui : on détricote 80 % de la solidarité, donc c’est un progrès vers l’Union.

Cela me semble être au contraire un sacré pas vers la dissolution de l’euro !

Lors de la fin de l’euro, ils nous diront encore que c’est une belle occasion d’aller vers plus d’union, vous verrez…

Hein ?

Bon, en résumé : la BCE va faire tourner la planche à billets (on appelle ça QE pour que les gens ne comprennent pas) pour racheter des dettes publiques à ceux qui en ont déjà acheté.

Et ça sert à quoi ?

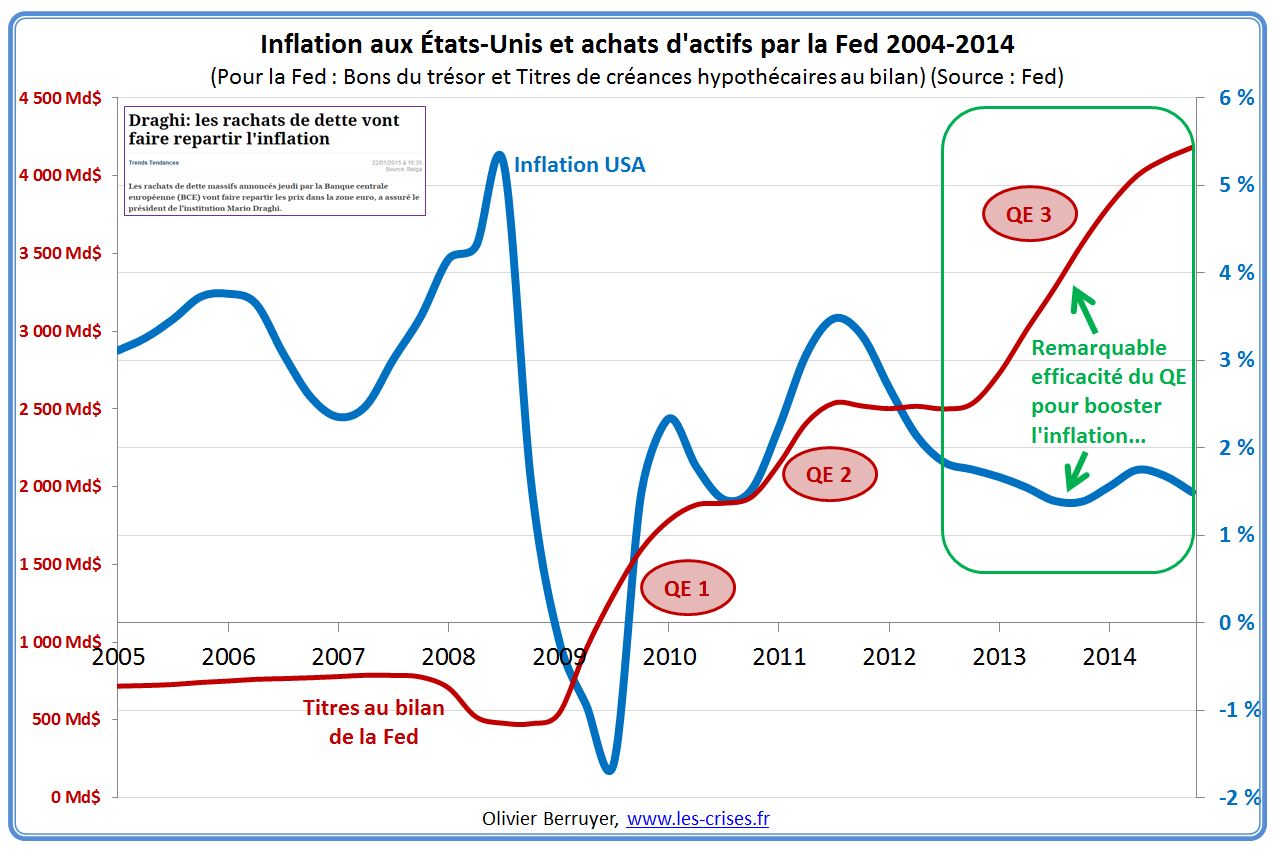

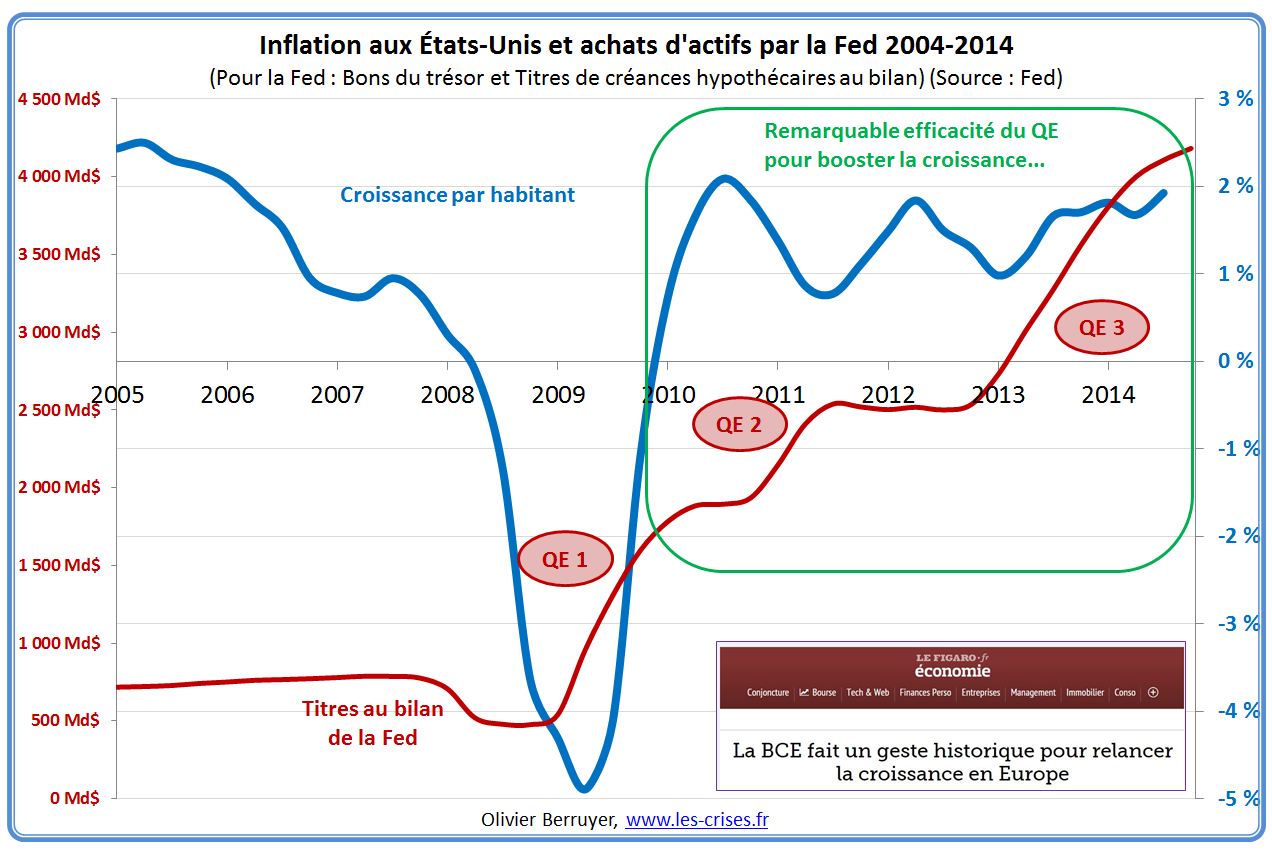

1. Officiellement, “c’est pour lutter contre la déflation rampante” – et donc pour faire monter les prix.

En effet, c’est exactement ce qui s’est passé aux États-Unis, précurseurs :

Ah non, flûte – Caramba, encore raté…

P.S. je signale que ce n’est pas parce que cela semble marcher au début qu’il y a lien – on peut s’amuser à faire dire n’importe quoi à de tels graphiques, en mettant n’importe quelle donnée. En revanche, c’est un excellent moyen de “prouver négativement” qu’il n’y a pas de lien, quand on voit une divergence majeure comme ici…

Pourquoi cela ne marche-t-il pas ?

Il est vrai, qu’en général, par le passé, quand on faisait tourner la planche à billets, cela faisait de l’inflation. Mais pas là.

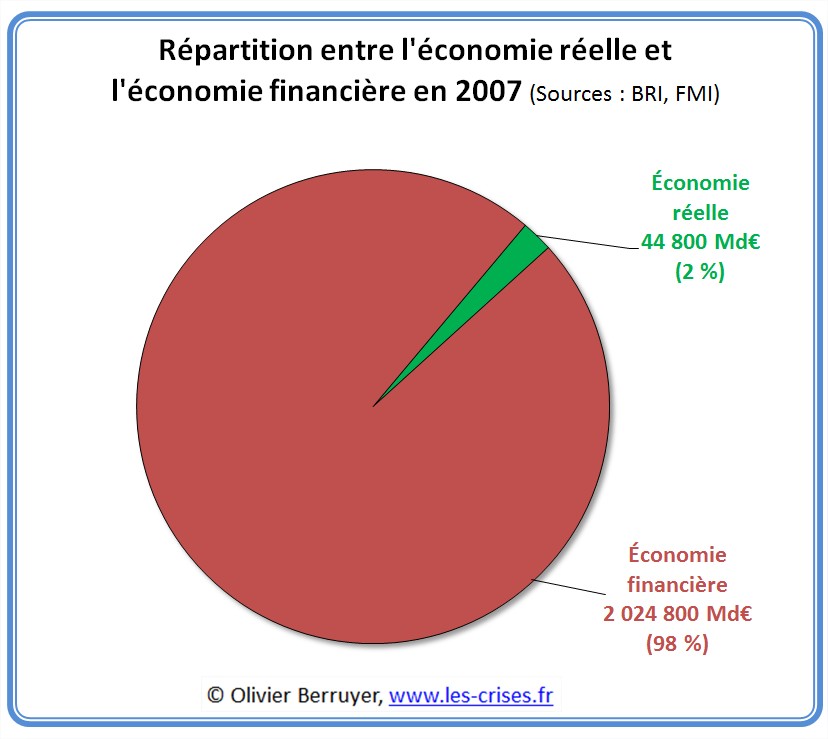

C’est lié au fait qu’on a désormais une énorme économie financière, au dessus-de l’économie réelle, qui modifie les flux financiers.

Mais en fait, le principe est toujours vrai, simplement on a une mauvaise définition.

Car on appelle inflation l’”évolution des prix à la consommation”, donc ce que vous achetez tous les jours.

Et on ne compte pas là dedans les prix des actifs : actions, obligations, immobilier…

Regardez, on vous serine que la BCE a terrassé l’inflation depuis 20 ans (donc “que les prix ont peu augmenté”), mais si vous avez acheté un bien immobilier dans cette période, vous vous êtes normalement aperçu qu’il y avait un petit souci dans sa définition de l’inflation… Et vous auriez sans doute préféré une baguette plus chère mais les prix immobiliers de 1995…

C’est un peu comme si je disais qu’actuellement, on a une déflation cataclysmique de – 50 % – en vous précisant que, bien entendu, j’appelle “inflation” l’évolution des seuls prix du pétrole…

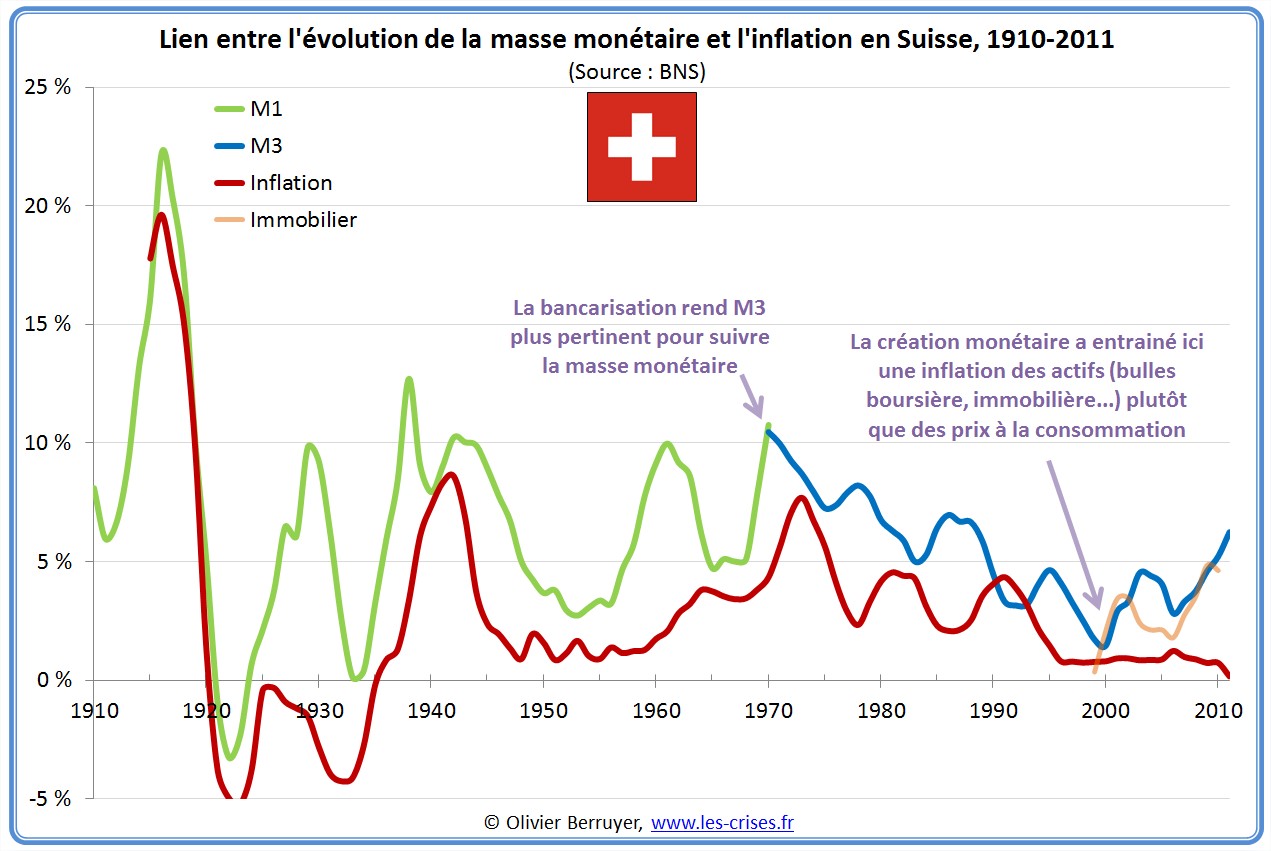

Et en fait, dans l’économie financiarisée actuelle, les actions de la banque centrale ont bien tendance à faire de l’inflation – mais de l’inflation des actifs. J’avais analysé ceci pour la Suisse il y a 2 ans (au vu des ses magnifiques séries historiques) :

Et quand on voit le cours actuel des actions (records historiques – ce qui est clairement du délire vu le contexte économique !!), des obligations, de l’immobilier, des taux d’intérêts, on voit bien qu’il y a bien un fort effet inflationniste – mais des actifs.

2. on a droit aussi à “c’est pour relancer la croissance”

J’imagine que c’est de nouveau au vu du phénoménal succès américain :

Ah non, flûte – Caramba, encore raté…

Si des types dans une cave à Francfort pouvaient relancer la croissance, cela se saurait…

Je cite donc le grand et regretté J.K. Galbraith, ancien conseiller économique de plusieurs présidents américains (source dans ce billet : Action des banques centrales : l’élégante esquive de la réalité) :

“On estime que les mesures discrètes prises par la Federal Reserve sont les plus approuvées et les mieux acceptées des interventions sur l’économie. Elles n’en sont pas moins parfaitement inefficaces, elles n’ont pas l’effet qu’elles sont censées avoir. La récession et le chômage – ou le boom et l’inflation – se poursuivent. C’est un des mensonges auxquels nous tenons le plus. […]

Depuis 1913, date à laquelle la Federal Reserve a commencé à exister pleinement, le bilan de sa lutte contre l’inflation et particulièrement contre la récession a été d’une insignifiance totale et continue. […]

Pendant la Seconde Guerre mondiale, avec l’expérience du conflit précédent, on redoutait beaucoup l’inflation. Finalement, elle a été maintenue sous contrôle étroit et n’a laissé aucun souvenir vraiment désagréable. Les historiens ne voient même plus le problème. Un facteur de poids a pesé dans cet heureux résultat : on a tiré les leçons du passé et l’on n’a fait aucune confiance à la Federal Reserve. Il n’était pas question, dans cette période si difficile, de fonder la politique économique sur l’espoir ou la mythologie. Contenir l’inflation était l’une de mes tâches principales pendant ces années (j’étais administrateur adjoint chargé de la politique des prix à l’Office de contrôle des prix, donc immédiatement concerné par la lutte anti inflation), et j’étais bien persuadé, moi aussi, que la Federal Reserve n’avait pas la moindre importance. Et c’était exact.

Dans les décennies qui ont suivi la Seconde Guerre mondiale, les menaces d’inflation et de récession ont été moins graves. La Fédéral Reserve, après des débats internes savants et souvent acharnés, a pris des mesures. Elles ont été très applaudies, ont donné lieu à des prévisions optimistes, et n’ont eu aucun effet.”

Je me permets enfin de rappeler que toutes ces mesures « non conventionnelles » n’ont jamais été testées à ce point dans l’Histoire. Je n’ai pas connaissance de cas dans l’Histoire où une Banque centrale ait pris tant de risques, et encore moins où elle se soit retrouvé en fonds propres très négatifs en cas de problèmes…

En théorie, ce n’est pas un drame vu que c’est une banque centrale, mais en pratique, on verra ce que ça donne en terme de panique et de défiance envers la monnaie…

En conclusion : quand les banquiers centraux rentrent dans cette logique à la Ponzi (la BCE doit faire des QU pour remplacer la Fed qui arrête et la BoJ qui limite aussi son aide aux marchés), ça finit en général très mal…

Ben alors, ça sert à quoi en vrai ?

Eh bien, c’est assez simple. un tel QE sert principalement à 2 choses :

1. Vous l’avez compris, à continuer la gabegie financière, à maintenir au cric des bulles gigantesques, indues et dangereuses – en évitant la vérité des prix (ce qui a à l’évidence des impacts négatifs sur l’économie réelle)

Ça permet aussi aux États de voir baisser le taux d’intérêt qu’ils payent (en ne payant pas le bon prix) – et donc de continuer à s’endetter encore plus. Ca semble bien comme ça, mais c’est en fait comme avoir de la drogue gratuite.

Et le jour où le système lâche et il faut payer le vrai prix sur le stock énorme de dette, c’est la banqueroute assurée…

2. Et mieux encore… À aider les banques privées !

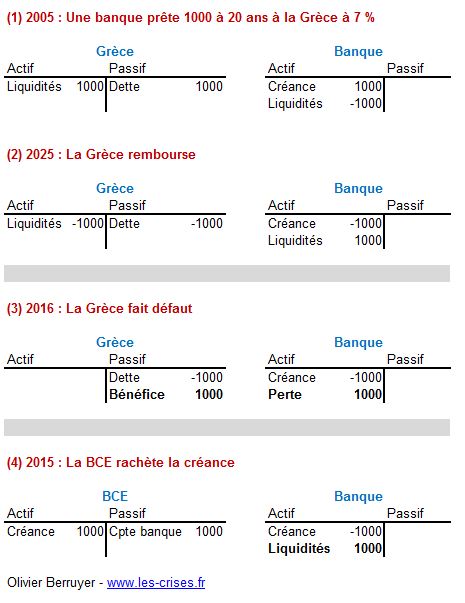

Car que se passe-t-il lors d’un prêt à un État ?

Petite simulation comptable (désolé, c’est important) :

Quand tout se passe bien : (1) Disons que la Grèce reçoive 1 000 d’une banque pour un prêt à 20 ans. On note que la banque encaisse un intérêt de 7 %, donc ÉLEVÉ, contrepartie d’un risque de défaut (sans ce risque, les taux seraient toujours très faibles).

(2) au bout de 20 ans, la Grèce lève les impôts qui vont bien (ou ré-emprunte en vrai) et rembourse la banque. Tout va bien.

(3) mais problème, en cas de défaut, la banque a perdu son argent (et la Grèce l’a gagné vu qu’elle ne rembourse pas)

(4) et dans le cas du jour, alors que les inquiétudes augmentent sur la capacité de la Grèce à rembourser, et donc que le risque qui a été rémunéré 7 % semble voir approcher sa réalisation, la BCE s’interpose, rachetant l’obligation à risque achetée par une banque PRIVÉE qui a été rémunérée pour ce risque ! Donc elle reprend une obligation dangereuse au moment où le risque de défaut approche ! Merci pour le con-tribuable…

En effet, on voit bien que dans cette opération :

- les liquidités dans le système augmentent de 1000 (la banque est remboursée, mais la Grèce n’a encore rien payé) : du cash pour continuer à jouer…

- la banque récupère 100 % de sa mis, et pour juste 1 100 Md€ – merci Mario…

- la BCE récupère le risque pourri et le risque de défaut !

Ainsi, c’est un peu comme si 10 minutes avant que le Titanic ne tape l’Iceberg, la BCE arrive en barque, lance une corde à un milliardaire qui descend dans la barque et la BCE prend sa place sur le bateau – le tout en lui rachetant au passage son billet à plein tarif…

Elle est pas belle la vie ?

Bah, tu m’étonnes…

Il ne doit rester que les imbéciles pour penser, après 8 ans de crise, que les Banques centrales agissent dans l’intérêt général…

OUPS, désolé…

Conclusion

Comme la déflation est en effet ennuyeuse, et que c’est le but proclamé par Mario, la conclusion est limpide :

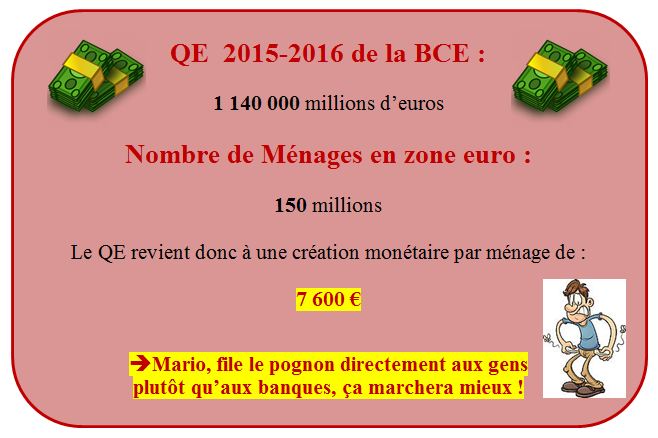

(cela fait quand même 7 600 € par ménage européen, ou plus de 15 000 € pour la moitié des ménages les plus pauvres – ce qui aurait été une vraie bouffée d’oxygène pour eux…)

Et vous verrez que le jour où les citoyens demanderont à recevoir directement l’argent des QE sur leur compte en banque (ce qui aurait probablement alors un vrai effet inflationniste), on nous expliquera que finalement, ils ne sont pas efficaces et qu’il faut oublier cette idée…

Par Olivier Berruyer

Et pendant ce temps l’or et l’argent s’envolent…

Le problème dans ce monde, c’est que les cons qui decident sont élus par des cons en bien plus grand nombre. Fatalité? OUI, et c est pas pret de s’arranger avec la puissance des médias mainstream qui augmente chaque jour et qui laisse de moins en moins de place et de droit d’exister aux médias alternatifs. Comme ditait Gandalf, « Fuyez pauvre fou! »

Le krack obligataire mondial cloturera tout Ca.

Et a ce moment la et bien: « faites vos jeux rien ne va plus ».

Merci pour cet article qui permet de sortir des discours enflammés sur le génie de la BCE.

Quelques remarques pour info:

Sur la solidarité et l’action des banques centrales nationales, vous oubliez que les actions sont toujours décentralisées, y compris par exemple quand une banque commerciale à besoin de refinancement. La Société Générale par exemple se refinance auprès de la Banque de France et non pas auprès de la BCE. Simplement les modalités (montant/taux) sont décidés à la BCE pour toute la zone et appliqué ensuite par les anques centrales nationales. Enfin ce système n’empêche en rien la solidarité entre pays, du fait des transferts automatique de fonds entre banques centrales nationales, nommé TARGET2, qui règle les déséquilibre de balance de paiement au sein de la zone et assure en liquidité les BC des pays du sud.

Dernier point, la population de la zone euro = 334 millions d’habitant, ça fait donc un chèque de 3500e par habitant.

Bonne journée à vous.

Sommes-nous dirigés par des ânes ? Des fous ? Ou des Pourris ?

Marc,

précision, les banques centrales des pays ne servaient plus que de caisse d’enregistrement donc c’est bien la BCE qui in-fine était la donneuse d’ordre (sauf erreur de ma part) et le billet parle de ménage pas de population (c’est un détail mais ceci explique cela).

Donc les éconoclastes sont pour la rente et la préservation du capital immobile.

Il est où ce nouveau modèle économique à inventer, tant encensé par Olivier Delamarche?

Ce QE est juste 50 fois sous évalué, il faut diluer encore plus l’argent accumulé pour revaloriser le travail et la fabrication. L’argent doit circuler, personne n’est éternel, la valeur de l’argent doit tendre vers zéro d’une génération à l’autre, c’est injuste de pouvoir stocker du travail sans date de péremption. Imaginons un peu le monde si depuis la nuit des temps le travail cumulé (le capital) n’était pas détruit, le monde serait asservit à quelques cumulards.

Mais quand on y réfléchit c’est bien un peu le cas, enfin on y tend, et c’est bien parce que l’argent est détruit par dilution périodiquement que le système fonctionne, sinon il ne serait pas utile de naître, nous naîtrions pour servir les cumulards précédents.

Même si la transition sera catastrophique comme vous le prédisez, et avec quoi je suis assez d’accord c’est inéluctable., c’est naturel. C’est le moment de ruiner les anciens pour sauver les suivants, comme leurs aïeux et comme depuis toujours, pas d’exception pour les glorieusards.

Les banques vont profiter et vont se refaire, soit. Que celui qui critique ce genre de pratique nous jure qu’il n’a pas de compte bancaire dans l’une de ces banques ! Moi je suis à LaBanquePostale.

franchement,quant on a rien,qu’on ne consomme quasiment rien,on a rien a craindre. ce qui est mon cas et celui de millions de gens dans notre pays. les rentiers et autres parasites peuvent effectivement se faire du souci.