La réorganisation du monde: la fin des monnaies nationales

La réorganisation du monde: la fin des monnaies nationales

Il est de plus en plus clair que les crises économiques, politiques, financières et monétaires actuelles constituent autant de préludes à l’accouchement d’un marché unique mondial et supranational. Pourtant à ce jour, peu de personnes savent en quoi consistera l’avenir d’une société dominée par les marchés financiers.

Il ne s’agit plus ici d’être alarmiste mais réalistes. Ce qui est décrit ci-dessous se développe en parallèle d’une soi-disant gouvernance démocratique scrupuleusement vidée de sa substance et de ses moyens.

-

Promesse de prospérité

Le besoin principal et stratégique de ce marché tourne de toute évidence autour de la maximisation de la rentabilité financière. Pour ne pas heurter la sensibilité de l’opinion les documents officiels (Constitutions, traités européens, Nations Unis…) font état de « prospérité ».

L’exemple de la Constitution suisse réformée en 1999 fixe un but clair dans :

- son article 2al2 « … favorise la prospérité commune, le développement durable, la cohésion interne et la diversité culturelle du pays ».

- son article 54 al2 revient dessus :« La Confédération s’attache à préserver l’indépendance et la prospérité de la Suisse; (..) »

- son article 94 traite carrément des principes de l’ordre économique « 2 Ils (Confédération et cantons) veillent à sauvegarder les intérêts de l’économie nationale et contribuent, avec le secteur de l’économie privée, à la prospérité et à la sécurité économique de la population ».

Le Larousse définit ainsi la prospérité :

- État de ce qui est prospère, marqué par l’expansion et l’abondance.

- État de quelqu’un qui est dans une situation favorable sur le plan économique ou celui de sa santé.

Le marché unique mondial promet donc richesse et abondance. Les dirigeants politiques, économiques et financiers semblent –ou font semblant ?- d’y croire. Ils l’abordent généralement dans les discours sous l’angle de la croissance…

Or, force est de constater que la paupérisation du peuple suisse par exemple n’a cessé d’augmenter depuis la restructuration de fond en comble du pays pour en faire un pilier du mondialisme. Caritas Suisse évaluait jusqu’à 900’000 le nombre de personnes pauvres en 2007 !

Source : http://www.caritasge.ch/cm_data/brochure.pdf

Il est donc indispensable de se plonger dans ce concept de la prospérité/croissance pour voir où cela pourrait nous mener. Nous éviterons volontairement le débat sur le partage/concentration des richesses pour se concentrer sur l’élément moteur qui permet et mesure la prospérité : la monnaie.

-

La fonction régalienne de battre monnaie privatisée

Nous évoluons dans un monde où il est impossible de vivre de manière normale et intégrée dans la société sans se soucier quotidiennement d’argent et de la monnaie qui le définit. Ce thème nous concerne tous et tout ce qui lui porte atteinte nous touche tous immédiatement.

L’importance de la monnaie a pris encore plus d’ampleur ces dernières années dans la mesure où le marché mondial unique monétise systématiquement tout ce qui peut l’être. On peut citer entre autres, les grandes entreprises, les services publics, le patrimoine public mais aussi -grâce à certains nouveaux programmes- les PME/PMI.

Mais qu’est-ce que la monnaie ? Qu’est-ce qui la caractérise ? Le Larousse aborde le concept de la monnaie de plusieurs manières. Nous en retiendrons 3 :

a) Pièce de métal frappée par l’autorité souveraine pour servir à la mesure des valeurs, aux échanges, à l’épargne : Monnaie d’or, d’argent, de cuivre.

b) Tout instrument légal ayant les mêmes fonctions : Monnaie de papier. Monnaie de compte.

c) Unité monétaire de tel ou tel pays : Le yen est la monnaie japonaise.

Les 3 items ci-dessus donnent la mesure de l’ampleur et de la complexité du sujet. Retenons simplement qu’il s’agit de la mesure objective et légale d’une valeur lors d’un échange de biens, de services ou de capitaux. De plus cette mesure est généralement nationale.

La monnaie est protégée dans tous les pays du monde par un ensemble de lois et de règlements afin de protéger le citoyen de tout risque d’escroquerie. La gestion de la monnaie tout comme sa création relève de la fonction régalienne. Cela signifie que le droit d’émettre la monnaie par exemple appartient exclusivement à l’autorité souveraine, ce qui signifie dans un Etat démocratique le peuple via ses élus.

Une fonction régalienne est donc en démocratie du ressort exclusif de l’Etat et ne peut être déléguée, sous-traitée ou privatisée.

La Constitution suisse bien que revisitée en 99 dans une perspective mondialiste l’énonce ainsi dans son article 99:

- « La monnaie relève de la compétence de la Confédération; le droit de battre monnaie et celui d’émettre des billets de banque appartiennent exclusivement à la Confédération.

- En sa qualité de banque centrale indépendante, la Banque nationale suisse mène une politique monétaire servant les intérêts généraux du pays; elle est administrée avec le concours et sous la surveillance de la Confédération. »

La monnaie porte bien en elle une dimension légale et légitime. Celui qui « bat monnaie » en dehors de cette surveillance de l’Etat est de facto un faux-monnayeur selon la Constitution…

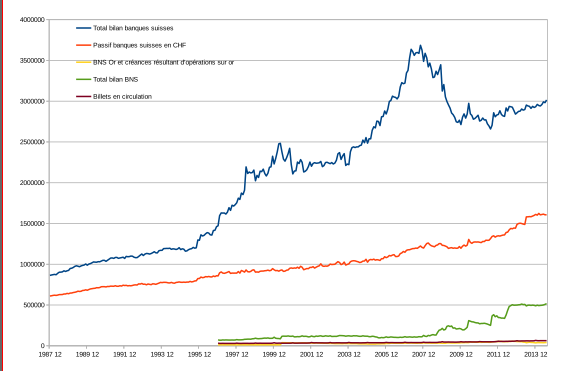

En Suisse, cette création monétaire -fonction régalienne par définition- a été sous-traitée à la BNS – entité privée cotée en bourse. De plus, en 2003, une loi a octroyé à cette même BNS le droit de créer de la monnaie hors de toute surveillance étatique. Seul un établissement américain privé est chargé de son audit !

-

Une création monétaire hors de toute légalité connue

Nous avons pu constater ces dernières années grâce aux crises et aux « guerres monétaires » que les Etats avaient renoncé à exercer leur fonction régalienne de battre monnaie. En effet, d’autres acteurs de création monétaire apparaissent révélant de graves dysfonctions dans la création et la gestion monétaire. Il existe au moins 4 sortes de monnaie et de leurs créateurs:

1. La monnaie centrale. La banque centrale est L’institution par excellence qui est responsable dans une démocratie crédible de la création et de la politique monétaire. Elle a un mandat attribué par les représentants de l’Etat pour défendre au mieux l’intérêt public et le bien commun à travers une monnaie solide, stable et fiable.

La monnaie créée par une Banque centrale s’appelle monnaie centrale. La quantité de monnaie en circulation est le cœur de sa politique monétaire, le but étant de maîtriser le niveau des prix (inflation/déflation) et … le pouvoir d’achat.

2. La fausse monnaie. Elle est l’œuvre bien sûr de faux-monnayeurs. Cet acte est punissable pénalement par la loi.

3. La monnaie bancaire ou scripturale. La monnaie dite scripturale est peu connue du grand public. Elle existe par la volonté de n’importe quel établissement bancaire local, régional, national ou transnational par simple écriture. Son développement doit beaucoup dans un premier temps à sa dimension pratique et sécuritaire. Pas besoin de porter de l’argent physique sur soi et de courir le risque de se le faire voler. Le développement de l’informatique, des cartes de crédit et des virements automatiques a contribué à son essor.

Sa présence est actuellement massive. En effet, c’est 90% de la masse monétaire mondiale qui est actuellement scripturale laissant un petit 10% à la monnaie centrale…

Cette monnaie est créée principalement par les crédits. Plus le client public ou privé s’endette, plus la banque crée de la monnaie. La banque bénéficie même du pouvoir de multiplier la création monétaire. Petit exemple pour illustrer la chose :

Un client A se présente à la banque avec un bien actuel ou même futur (récolte, immeuble à construire,..) et demande un prêt de 100.-. La banque va inscrire les 100.- qu’elle prête à son actif. Elle pourra augmenter de 100.- les comptes de dépôts à vue au passif. Le système bancaire considère qu’il y a création monétaire et croissance de la banque à hauteur de 100.-.

La chose est tellement avancée qu’en zone euro 93 % de la masse monétaire est créée par émission de crédits ouverts par les banques commerciales. Ceux-ci comprennent aussi les dettes publiques ou les crédits d’investissements qui sont une source de croissance et de richesses extraordinaires des établissements financiers.

Toutefois, le jour où le client B rembourse son prêt, il y a destruction monétaire et la banque devra éliminer 100.- de son bilan. Le désendettement public ou privé met en danger les banques commerciales. La destruction monétaire devient problématique puisque la banque croît sur les dettes !

Cette monnaie scripturale s’est massivement développée hors de toute cadre légal. Cela signifie qu’elle est pour le moins illégitime. Le Conseil fédéral a reconnu en avril 2012 lors d’une interpellation par un député « Contrairement aux moyens de paiement légaux, nul n’est tenu d’accepter la monnaie scripturale des banques,.. » (cf. Annexe 1). Cela signifie que l’économie et la finance « prospèrent » sur un terreau inconnu du législateur et donc hors du bien commun, base de la démocratie.

Plus grave encore est le fait qu’il soit impossible d’évaluer l’importance de cette monnaie scripturale dans la mesure où une partie des activités bancaires se fait « hors bilan ». Cette monnaie non légale est hors de contrôle dans les faits grâce ou à cause de la transnationalité des banques dites too big to fail.

4. La monnaie transnationale : Les établissements qui créent le plus de monnaie bancaire sont transnationaux. Ces établissements appelés aussi too big to fail sont en réalité apatrides. Ils ont simplement une inscription dans le Registre du commerce d’un pays. Ils ont une organisation systémique infiltrée dans un vaste système économique et financier. On les estime trop grands pour faire faillite. Les gouvernants politiques ont du coup décidé de les garantir quoiqu’ils fassent et de manière illimitée avec l’argent public, des épargnants et des retraités.

Ils créent de la monnaie nationale, dans une perspective transnationale tout en étant couvert par l’économie de leur pays d’origine.

Apatrides, ils travaillent simultanément sur l’ensemble des continents. Ils sont le cœur du marché unique mondial qui a besoin en permanence d’argent frais pour monétiser les économies des pays qu’ils cherchent à intégrer.

La libre circulation des capitaux doublée d’une formidable dérégulation leur est faite sur mesure. Ils s’autocontrôlent eux-mêmes (règlement Finma pour les grandes banques). Même les autorités nationales ou fédérales de surveillance des pays dits démocratiques ont été détachées de la gouvernance publique et remise entre autres aux patrons de ces grandes banques. Ainsi Finma pour la Suisse ou AMF pour la France sont des entités autonomes, dans lesquelles on retrouve des patrons en activités de Société Générale, de la banque Espirito Santo… Même ceux qui se sont retirés pour se consacrer « exclusivement » à leur nouveau job sont passablement issus de UBS, Axa et autres transnationales…

Last but not least, ces établissements transnationaux créent de multiples monnaies et devises nationales. Et quand il faut, ils se mettent ensemble pour piper les dés des marchés des devises à leur convenance. Hormis parfois quelques amendes, ils n’ont pénalement aucun compte à rendre! Ils ont du coup un pouvoir supérieur à n’importe quelle banque centrale de la planète!

-

L’argent du crime hors de contrôle :

Ces établissements financiers transnationaux sont de loin plus puissants qu’une banque centrale qui ne gère que 7 à 10% de la masse monétaire officielle en circulation. Rappelons que la BNS s’est offert le luxe incompréhensible d’aller s’installer à Singapour, plaque tournante planétaire de cette libre circulation des capitaux.

Avec cette part inconnue et gigantesque de masse monétaire non recensée par les bilans de ces mastodontes. Les travaux de Jean-François GAYRAUD qui traite abondamment et en connaissance de cause (haut fonctionnaire de police) de la criminalité véhiculée par les banques gagneraient à être plus connus. Alors quand la ministre suisse des finances traite de la stratégie de l’argent propre et qu’elle oublie de s’intéresser à une banque telle que HSBC pour ne s’intéresser qu’aux petits citoyens suisses qui ont peut-être des comptes cachés de quelques milliers de francs, la stratégie vire à une farce qui ne fait plus rire personne.

La réalité est que ces établissements financiers transnationaux ont gagné ce que les Etats ont perdu en pouvoir. Les comportements gouvernementaux les plus aberrants fleurissent pour autant qu’ils servent les intérêts de ces consortiums puissamment organisés entre eux.

-

Rationaliser la gestion des monnaies

La gestion des monnaies est une activité importante de ces transnationales financières mais aussi industrielles. La multiplicité des devises a un coût. Ces entreprises ont tout intérêt à ne plus avoir à jongler entre x monnaies et n’en avoir qu’une seule.

D’ailleurs ces grands établissements se sont déjà mis d’accord depuis de nombreuses années de ne travailler sur la grande infrastructure financière (titres, Clearing,..) électronique T 2S qui groupe 38 pays. La seule monnaie qui aura cours est l’euro.

Un pays signataire de T2S tel que la Suisse a relégué par une décision souveraine de sa banque centrale dès 2011 sa monnaie nationale hors de toute obligation réglementaire… Le vice-président précise ceci dès novembre 2011 ( !) : « Se fondant sur une analyse coûts -avantages, qui a souligné la complexité des défis auxquels le marché suisse doit faire face en termes d’infrastructure, la BNS a décidé de ne pas inclure le franc comme monnaie de règlement au sein de T2S ». Le citoyen appréciera…

-

L’ injection monétaire massive par les banques centrales :

Un petit retour dans les années 70 est utile pour comprendre la production illimitée de monnaie. En 1971, le président américain Richard Nixon met un terme unilatéral à la convertibilité-or du dollar, puis en 1976, les Accords de la Jamaïque viennent sceller le système des changes flottants et l’élimination du rôle de l’or du système monétaire international. Sous l’impulsion des États-Unis, relayés par la suite par le FMI, la plupart des États ont renoncé à la couverture or. C’est à cause/grâce à ce désarrimage que l’emploi de la monnaie scripturale a littéralement explosé et l’or des Etats vendus massivement au plus bas… le franc suisse avait gardé une couverture-or partielle. C’est pour cela qu’il a été une monnaie refuge jusqu’à la suppression de l’obligation de détenir de l’or en 2003.

Avec la crise des subprimes générée précisément par l’abus de création monétaire bancaire insuffisamment garantie, on a vu les banques centrales produire les liquidités pour reprendre aux banques commerciales les actifs à risques. Le bilan de la Fed américaine est passé de 800 milliards de dollars à 4’500 milliards en 7ans… Les autres banques centrales ont suivi le mouvement. Récemment c’est la BCE qui a promis d’injecter 1’100 milliards.

La BNS qui suit depuis les années 2000 le mouvement pour satisfaire européens et américains se trouve aujourd’hui avec des fonds propres négatifs. Elle sera très bientôt contrainte soit à adopter l’euro soit à forcer le peuple à financer sa recapitalisation.… On le saura bientôt. Pour l’heure, elle ponctionne les dépôts grâce à des intérêts négatifs. Cette politique est mortelle pour les petits épargnants, retraités mais aussi aux assureurs-vie et autres caisses de pension.

Cette injection massive de monnaie dans les circuits de la haute finance permet à certains d’acheter toujours plus l’économie du monde. Un fonds d’investissement spéculatif mais bien classé reçoit de l’argent pour s’endetter (taux d’intérêts négatifs). Ces établissements qui croissent sur les dettes n’ont aucun intérêt à voir cette pléthore de liquidités se déverser dans l’économie de base et dévaluer la valeur de ce qu’on leur doit (ex : une hypothèque). C’est pourquoi, toutes les politiques d’assouplissement quantitatif ne servent qu’à alimenter les circuits de la haute finance et sont doublées d’austérité publique. Quant au financement du commerce du coin, il sera considéré encore un moment comme coûteux ou risqué.

Bref, on assiste à la course à la dévaluation des monnaies tant décriée hier par ceux qui la pratiquent aujourd’hui. Ces mêmes banques centrales sont chargées avant tout et surtout de dettes d’Etats alors que leurs règlements leur interdisent de prêter à leur pays…

-

La mort des monnaies nationales

Ces politiques monétaires annoncent la fin des monnaies nationales. Une union monétaire et économique mondiale devrait probablement voir le jour.

Cette monnaie unique et sa politique seront adaptées aux besoins des tenants du marché mondial. Beaucoup de questions à ce stade se posent mais une s’impose: Qui bénéficiera officiellement du pouvoir régalien – souverain de création monétaire?

C’est par la monnaie que certains sont en train de devenir des dieux.

Liliane Held-Khawam

Lire également: La réorganisation du monde autour d’un marché unique libre de toute contrainte, Par Liliane Held-Khawam https://lilianeheldkhawam.wordpress.com/2015/02/08/reorganisation-du-monde-un-marche-unique-mondial-libre/

Annexe 1 : 1. Les moyens de paiement légaux et ceux considérés dans les faits comme tels sont loin d’être sur pied d’égalité. Les moyens de paiement ayant cours légal font l’objet d’une énumération exhaustive à l’article 2 de la loi fédérale sur l’unité monétaire et les moyens de paiement (LUMMP). Etant donné les différences de solvabilité des établissements gérant des comptes, les avoirs à vue auprès des banques ne jouissent pas des caractéristiques des dépôts auprès de la banque centrale: la standardisation et la fongibilité.

Contrairement aux moyens de paiement légaux, nul n’est tenu d’accepter la monnaie scripturale des banques, à moins qu’un tel moyen de paiement ait été convenu par contrat, ou que les circonstances (l’usage) ou une disposition légale particulière l’exigent.

2. La fixation de l’unité monétaire et la désignation des moyens de paiement ayant cours légal font partie des compétences conférées par le monopole de la Confédération en matière d’émission du numéraire (art. 99 al. 1 de la Constitution). L’article 2 LUMMP précise que les moyens de paiement légaux sont les espèces métalliques, les billets de banque et les avoirs à vue auprès de la Banque nationale suisse (BNS). L’argent au sens du droit constitutionnel ne comprend pas la monnaie scripturale des banques qui, contrairement aux avoirs à vue auprès de la BNS, connaît un risque d’insolvabilité. La croissance des substituts monétaires est laissée à la libre appréciation des marchés, conformément à la conception du secteur privé ancrée dans la Constitution. La Confédération a toutefois la possibilité, dans le cadre de sa compétence législative, d’intervenir contre les développements qui échappent au contrôle du processus de création monétaire exercé par la BNS, ou qui sont susceptibles de miner d’une autre manière la confiance placée dans le numéraire émis par l’Etat. Le législateur a limité les possibilités des banques de créer de la monnaie scripturale, par le biais de dispositions légales régissant les réserves minimales, ainsi que par les prescriptions relatives aux fonds propres et aux liquidités inscrites dans la loi sur les banques.

3. Voir les chiffres 1 et 2. L’article 2 LUMMP indique clairement quels sont les moyens de paiement légaux. Comme l’ont montré les débats sur la garantie des dépôts menés dans le sillage de la crise financière, la population est consciente que les avoirs à vue en francs déposés auprès de banques ne sont pas garantis par la BNS. » http://www.parlament.ch/f/suche/pages/geschaefte.aspx?gesch_id=20123305

")

Article vraiment très clair sur un sujet capital pour notre avenir : bravo à celle qui l’a rédigé, et merci aux iconoclastes qui l’ont publié !

crise monétaire + surpopulation + diminution des réserves alimentaires + crises religieuses = 3éme guerre mondiale ou guerre civile à l’échelle mondiale…. au choix, voilà le futur résultat.

Il est de toute facon evident que l’humanité est vouée a n’etre qu’un seule peuple avec une seule culture et une seule monnaie. Ce que je reproche aux politiques ( car l’economie est toujours subordonnée à la politique meme si l’on veut nous faire croire le contraire), c’est de vouloir accelerer le processus coute que coute. Pour ce faire: guerres, terrorrisme, crises… Toute l’armada pour traumatiser les peuples qui n’auront d’autre choix que de se soummetre au vainqueurs. Aujourd’hui les usa et israel veulent etre ces vainqueurs, mais la russie le monde arabe et la chine ne l’entendent pas de cette manière. C’est la raison de toute la misère d’aujourd’hui.

La mort des monnaies nationales me semble assez peu crédible quand les nations se replient sur elles même.

La mort des monnaies nationales au profit d’une MEGA MONNAIE me semble d’autant moins crédible de part la multiplication des monnaies locales.

Un nouveau système monétaire par contre me semble plus qu’incontournable. Incontournable quand le monde de Breyton Wood se délite a grande vitesse.

Un délitement et une perte de confiance dans des monnaies qui ne sont en vérité que des stocks de dettes.

Sur quoi repose la valeur d’une monnaie: sur la confiance.

Comment continuer a faire confiance au Yen et a la dette Yen considérant que la BOJ a perdu toute forme de crédibilité, et que les banques Japonaises n’ont jamais apurees un passif vieux de 24ans.

Concernant le Japon l’incident de Crédit est proche, et des facto le krak obligataire mondial aussi, et des facto l’effondrement monétaire de même.

Cet incident va contraindre le politique a réviser l’ancien monde de Breyton Wood.

Et il ne restera plus rien des banques transnationales de la finance casino qui créent de la liquidité dette dans de telles proportions que l’on peut résolument considérer que la monnaie a change de nature.

Certaines des banques Anglaises d’ailleurs se retirent de la Finance Casino pour se recenter sur le financement de l’economie.

Ces Banques AnglaiseS comptent a present sur l’usure pour generer du profit net bancaire. Ce qui n’est pas sans poser problemes pour le financement de l’eocnomie Anglaise.

On se retrouve en Angleterre avec des Entreprises qui avec des delais de paiement folkloriques, sont en realite des banques dans leurs relation de client a Fournisseur.

Où une ligne de fracture que beaucoup se refusent de voir..cessons d’être miopes . Les travaux de Bernard friot apportent une réponse en tout cas une piste.. la généralisation de la cotisation á 100 % . Tout étant redistribuer par des caisses d’investissement pour les entreprises sous forme de cotisation économique, des caisses des salaires sous forme de cotisation salariale, etc..

Plus de paiement des salaires par les entreprises mais par des caisses salariales, plus de recherche de fonds sous forme de prêts bancaires par les entreprises mais par une cotisation économique à des caisses d’investissement. Quant aux marchés financiers bye..

Bonjour,

Je ne comprends pas trop cette distinction entre 4 sortes de monnaie qui sont indistinguables les unes des autres.

Il y a une monnaie (dite centrale) et des ersatz ou dérivés: La fausse monnaie, le crédit et les actifs financiers.

Pour moi, le problème de la BC (banque centrale) c’est que, si normalement elle est capable de contrôler la monnaie centrale, la fausse monnaie et le crédit basique, elle est désarmée face aux « produits financiers à tiroir » et à leur implication sur la création de richesse et donc de la création monétaire associée.

Ce fut typiquement cas des sub-primes qui cachaient en vérité un gigantesque long sur l’immobilier américain de la part des banques, sans que cela n’apparaisse dans leurs comptes.