Politique monétaire et inflation en Russie

L’inflation est un problème à la fois économique et politique en Russie, et ce depuis le début des années 1990. Il faut rappeler que ce pays avait, avant 2014, un taux d’inflation élevé (de 10% à 6,5%). Cette inflation était justement l’objet d’importantes controverses entre les économistes. La politique monétaire suivie par la Banque Centrale a changée entre 2009 et 2013. La décision de s’aligner sur ce qui est pratiqué dans les pays développés, soit une politique dite de « ciblage d’inflation »[1], a été prise en 2009. Cette nouvelle politique est progressivement entrée en vigueur dans l’année 2013 et elle est devenue la règle au 1er janvier 2014. Aujourd’hui, on assiste à une dichotomie qui frise la schizophrénie entre la politique du gouvernement (qui met en place un ambitieux « plan anti-crise », et la politique de la Banque Centrale de Russie. L’absence de coordination entre les différents éléments de politique économique témoigne de la présence de courants opposés au sein du gouvernement et de l’administration. Il convient de regarder jusqu’à quel point cette imitation des pays développés était justifiée, car la politique de ciblage de l’inflation fait l’objet de critiques variées.

Le choix de la politique dite de « ciblage d’inflation ».

Ce type de politique fait partie de ce que l’on peut appeler le « Nouveau Consensus Monétaire » qui a succédé au monétarisme « pur et dur » des années 1980[2]. De telles politiques sont parfois qualifiées de « Néo-Keynésienne », mais il serait plus juste de la qualifier de « Néo-Wicksellienne »[3] dans la mesure où elles se fondent sur la distinction entre un taux d’intérêt d’équilibre et le taux tel qu’il est pratiqué par une Banque Centrale. Dans le document publié en 2008, la Banque Centrale de Russie annonçait ainsi qu’elle :

« …entendait dans cette période d’achever, dans une large mesure, la transition a une politique de ciblage de l’inflation, soit une politique visant principalement à réduire le taux d’inflation » et, quelques lignes plus loin « le principale objectif de la politique monétaire pour les trois prochaines années sera de réduire progressivement l’inflation à un taux de 5%-6,8% en 2011 »[4].

Ceci constituait un changement relativement net de la politique monétaire, par rapport aux précédents textes où le contrôle de l’évolution du taux de change, mais aussi des objectifs affichés en termes de montants des agrégats monétaires étaient annoncés[5].

On sait que c’est justement l’inefficacité des objectifs quantitatifs de la politique monétaire qui a entraîné l’abandon des politiques purement monétaristes. Cependant, une politique dite de « ciblage d’inflation » implique une totale liberté vis-à-vis du taux de change[6], point sur lequel la Banque Centrale de Russie affichait toujours à l’époque la volonté de maintenir une forme résiduelle de surveillance[7]. Elle n’a abandonné cette surveillance qu’en janvier 2014, avant d’être contrainte d’y revenir devant les événements de la fin de l’année 2014. En fait, la politique de contrôle sur les agrégats monétaires qui avait été appliquée jusque là s’était révélée très décevante. L’inflation en Russie semble toujours avoir eu une dimension structurelle relativement importante[8].

Pourtant, pour les services de recherches de la Banque Centrale de Russie, l’inflation traduisait l’importance du rythme d’injection de liquidités dans l’économie. Cependant, pour les économistes des instituts de l’académie des sciences, en réalité l’inflation était due aux causes suivantes :

- Les hausses importantes et régulières des prix de monopole et des prix contrôlés par l’Etat, afin de rétablir un équilibre financier pour ces monopoles.

- L’existence d’un écart important entre la demande d’investissement et l’épargne utilisable (et non l’épargne disponible) qui impliquait que l’inflation représente une source de revenus importants pour les petites et moyennes entreprises obligées de recourir à l’autofinancement pour assurer leur développement.

Cette divergence d’opinion a une importance considérable car si l’origine de l’inflation ne fait pas consensus, il ne peut y avoir de consensus sur les instruments ou la politique à adopter pour la réduire.

Il faut alors revenir un peu en arrière dans le temps et envisager les évolutions de la politique monétaire de la Russie. En fait, la dynamique de l’inflation dans la période précédant la crise de 2008 montrait que la cause monétaire n’était selon toute probabilité pas la cause principale de l’inflation. Ceci fut testé à l’époque[9].

Ces résultats ne sont, en aucune manière, étonnants, et ils sont confortés à la fois par l’échec des politiques directement quantitatives dans les pays développés[10], et par différentes études qui, toutes, ont mis en avant l’existence d’une dynamique structurelle dans le taux d’inflation[11], que l’on mesure en général à travers « l’inertie » de ce dernier[12]. Ils sont par ailleurs extrêmement similaires à ce que l’on a pu constater dans une autre économie en transition, celle de l’Ukraine[13]..

Le « Nouveau Consensus Monétaire » en question.

La politique dite de « ciblage d’inflation » ne correspond donc pas à la stricte orthodoxie monétariste. Il ne s’agit pas d’objectifs exprimés en quantité de liquidité, ni d’un lien entre la masse monétaire et la production. L’abandon de cette stricte orthodoxie s’explique par son échec. Si l’on peut comprendre que la Banque Centrale de Russie ait ainsi abandonné l’orthodoxie monétariste, il n’est pas sûr qu’elle ait fait un bon choix en se ralliant au « Nouveau Consensus Monétaire ». Ce dernier est en effet l’objet de vigoureuses critiques. Pour la plupart, elles sont issues de la crise et de ses conséquences[14], que le NMC a été incapable de prévoir et par rapport auxquels il n’a été d’aucun secours. Par ailleurs, on a aussi beaucoup discuté sa prétendue efficacité dans la réduction des niveaux d’inflation pour les pays développés[15]. Les importations de produits réalisés dans des économies où les coûts de production sont maintenus artificiellement bas peuvent tout aussi bien expliquer cette baisse de l’inflation que la politique monétaire.[16]

Cependant, l’essentiel des critiques porte sur les aspects plus purement théoriques[17]. On a ainsi très fortement critiqué l’absence de toute banque dans les modèles issus du NMC[18], ce qui est un facteur d’irréalisme important de leurs prescriptions. Si le taux d’intérêt fixé par la Banque Centrale doit l’être en référence à un taux d’équilibre[19], on ne sait pas, en réalité, estimer ce dernier ce qui laisse la Banque Centrale dans l’indétermination pour son taux d’intervention[20]. La notion même de taux d’intérêt d’équilibre a été très sérieusement critiquée et les incohérences de la théorie neo-wickselienne ont été mises au jour[21]. Enfin, dans une période de prolongée de récession, on voit que le taux d’inflation est en réalité inefficace, comme l’a montré l’expérience du Japon dans la décennie « perdue » des années 1990[22]. L’émergence d’un impératif de stabilité et de sécurité financière a aussi conduit à relativiser la priorité donnée à la lutte contre l’inflation dans les politiques inspirées du NMC. Le risque d’une déflation engendrée par l’accumulation des dettes avait été signalé il y a plus de vingt ans par Hyman P. Minsky[23]. Plus récemment le président de la Réserve Fédérale aux Etats-Unis avait indiqué que la déflation était, et de loin, un danger pire que l’inflation[24].

Ces critiques portent aussi, et même plus, sur une économie en transition. Le rôle de la Banque Centrale ne pouvait se réduire à la simple lutte contre l’inflation. Cette dernière pouvait parfaitement avoir une dimension structurelle[25]. En se concentrant sur la lutte contre l’inflation, la Banque Centrale abandonnait un objectif pourtant au moins aussi important, qui était celui de la structuration du secteur bancaire. Enfin, et ce point est d’une importance particulière en Russie, elle devait abandonner tout objectif de contrôle sur le taux de change.

En fait, cet aspect de la politique monétaire restait d’une importance telle que, dès le début de la crise à la fin du mois de septembre 2008, il a accaparé l’attention de la Banque Centrale de Russie. Elle a tenté de défendre un objectif de taux de change et non un objectif d’inflation. Mais, dans ce dessein, elle a utilisé très certainement une mauvaise arme : le taux d’intérêt. Si l’objectif de la Banque Centrale était bien de défendre une parité du Rouble, ce que l’on peut comprendre du point de vue de l’endettement des banques et des entreprises en devises auprès des non-résidents, alors le rétablissement d’un contrôle des capitaux aurait certainement été une mesure plus efficace.

Arguments en faveur d’un contrôle des capitaux.

La question du contrôle des capitaux refait surface à chaque crise spéculative ou financière en Russie ? On sait qu’une telle mesure a été très fortement critiquée sur le plan théorique[26], et qu’elle implique pour la Banque Centrale qui veut y recourir d’importants investissements en information[27]. Mais, les bases même de cette critique ne semblent pas réellement solides[28]. Le contrôle des changes a d’ailleurs été suggéré, dans le cas des pays ayant récemment adhéré à l’Union Européenne, par un économiste connu par ailleurs pour ses positions très orthodoxes[29]. L’absence de telles mesures implique par ailleurs un coût très élevé sur une économie, qui a été estimé à près de 10% du PIB[30].

La seule alternative qui reste, tant que l’on conserve un mécanisme de change complètement libéralisé[31], est d’accumuler des réserves de change extrêmement importantes, ce que la Banque Centrale de Russie avait d’ailleurs fait, puisque ses réserves atteignaient ainsi près de 600 milliards de Dollars à la veille du déclenchement de la crise de liquidité. Mais, ceci a un coût, cette fois en développement social et économique car une telle stratégie implique de thésauriser des sommes qui, autrement, pourraient être investies[32].

Le fait qu’en 2010 le FMI ait reversé sa position sur les contrôles de capitaux, et admette désormais que ce type d’instrument devrait figurer dans la « boite à outil » de tous les pays émergents indique bien que, sur ce point, on a assisté à un véritable changement de paradigme[33].

La Banque Centrale de Russie a donc été mise devant les contradictions de sa politique de deux manières. Tout d’abord, elle s’est avérée incapable de prendre la décision de laisser complètement flotter sa monnaie, ce qu’impliquait son ralliement à la stratégie de ciblage d’inflation. Elle a donc dû compromettre cette stratégie par des interventions massives sur le marché des changes révélant ainsi quelles étaient ses préférences réelles. Ensuite, confrontée au problème du taux de change, elle a refusé l’option du contrôle des capitaux et elle a cru pouvoir monter ses taux alors que les banques connaissaient des difficultés sérieuses. Aussi à-t-on pu voir l’étonnant spectacle d’une gouvernement qui engage des capitaux importants dans le soutient à l’économie (pour les banques mais aussi pour le soutien à l’activité dans le cadre du « plan anti-crise »), alors que la banque Centrale met en place une politique restrictive. C’est une politique que l’on peut qualifier de « schizophrénique » avec un gouvernement qui procède à d’importantes injections de liquidités dans l’économie au moment ou les autorités monétaires pratiquent une politique violemment restrictive.

L‘hypothèse des rigidités nominales et la notion de « noyau d’inflation ».

La question de l’objectif d’inflation que doit se fixer la Banque Centrale synthétise donc toutes les discussions récentes concernant le niveau “optimal” d’inflation mais aussi la nature – qu’elle soit purement monétaire ou non – de l’inflation[34]. Le fait que l’on considère généralement que la question de l’inflation soit du seul ressort de la Banque Centrale est en soi une forme de réponse. Ce ne fut pas toujours le cas. Des notions comme celle de noyau d’inflation ou “core inflation”[35], ou d’indice des prix assurant la stabilité de l’activité économique[36], reviennent à supposer que l’on ne saurait confondre l’inflation observée et la composante monétaire de cette inflation observée. Dès lors, la question de la politique monétaire la plus efficace face à des changements de prix relatifs induits par des facteurs non-monétaires se pose[37].

L’observation empirique de la présence d’un “noyau d’inflation”, ainsi que d’une forte sensibilité de la croissance aux politiques monétaires anti-inflationnistes indique la présence d’une détermination non-monétaire de l’inflation. Celle-ci est habituellement associée à la présence de rigidités nominales dans l’économie.

L’étude qui a été publiée par George Akerlof et ses collègues de la Brookings a mis en évidence la présence de rigidités nominales importantes dans l’économie réelle[38]. Il en résulte un taux d’inflation “normal” de l’ordre de 3% à 4% du PIB. Cette valeur est peu différente de celle du “noyau” d’inflation trouvé pour les économies européennes.

Le principal argument défendu par Akerlof et ses collègues pour justifier leur position est la rareté de l’ajustement des salaires nominaux à la baisse. Akerlof, Dickens et Perry suggèrent qu’une caractéristique centrale des économies réelles est le mouvement permanent des prix (et salaires) relatifs. Si les ajustements devaient se faire en termes nominaux (ce qui arriverait pour un niveau nul ou très faible de l’inflation), ils deviendraient très coûteux en termes d’emploi. Cette situation résulte de la présence d’asymétries d’information engendrées dans les marchés par le processus de concurrence lui-même. L’évolution interne des producteurs implique donc le maintien d’une inflation à un niveau suffisant pour que les changements relatifs n’impliquent pas des baisses nominales[39].

Les hypothèses d’Akerlof, Dickens et Perry ont été testées sur des modèles rétrospectifs de l’économie américaine. Ces derniers montrent que l’hypothèse d’une rigidité à la baisse des salaires permet de reproduire presque parfaitement les trajectoires macro-économiques, que ce soit sur la période 1929-1942 ou sur celle 1954-1995. La supériorité de l’hypothèse de rigidité à la baisse sur celle d’un ajustement des salaires nominaux au taux “réel” est d’autant plus marquée que la conjoncture est perturbée et le risque déflationniste important. Mais, même dans des périodes d’inflation relativement élevée (1965-1975), les écarts avec la trajectoire réelle sont sensiblement plus faibles quand on utilise l’hypothèse de la rigidité à la baisse des salaires nominaux[40].

Les thèses d’Akerlof et des ses confrères sont confirmées par une autre étude, menée à partir d’un cadre théorique légèrement différent, mais incluant aussi la présence de rigidités d’ajustement[41]. Cette étude confirme aussi que si la Banque Centrale tente de faire passer le niveau d’inflation en dessous d’une certaine valeur, alors les effets sur l’économie deviennent extrêmement négatifs dans un délai assez rapide. La question des rigidités devient ici centrale. Une première justification à leur présence se déduit de l’introduction au sein même de modèles standards de l’hypothèse des asymétries d’information[42]. En fait, on peut considérer que l’école de l’information imparfaite a de ce point de vue très largement validé un certain nombre d’hypothèses macro-économiques keynésiennes mais à partir d’une explication micro-économique différente[43]. Cependant, cette approche n’est la seule à engendrer des résultats qui divergent fortement des modèles standards.

Mêmes les orthodoxes « purs et durs »…

Gregory Mankyw et Ricardo Reis ne sont pas spécialement connus dans la profession comme des hétérodoxes. Pourtant, ils ont proposé d’introduire dans des modèles à l’origine très proche de ceux utilisés par les économistes orthodoxes une spécification indiquant que l’information concernant les conditions macroéconomiques ne se diffusent que lentement et progressivement au sein de la population[44]. Ainsi, les firmes ajustent leurs prix à chaque période, mais elles ne peuvent recalculer le prix optimal rapidement dans chaque cas.

Si certaines entreprises de l’échantillon sont supposés capables de la faire, pour la majorité des autres firmes le calcul à la période (t) continue de se faire sur la base d’informations anciennes qui n’ont pu être modifiées. Il en résulte que ces entreprises vont tendre à déterminer leurs prix à (t) sur le niveau observé des prix des autres entreprises et non sur le niveau de la demande, car ce dernier ne peut être directement observé.

Au-delà des spécifications[45], l’hypothèse introduite revient à postuler que certaines informations ne peuvent être connues directement mais doivent être approximées à partir du comportement des autres agents (ici, l’évolution de la demande agrégée). Les agents (ici les entreprises) montrent alors un degré élevé de complémentarité stratégique[46], dans le sens où elles ne déterminent pas leur stratégie de manière indépendante en fonction d’un accès “direct” (et en réalité illusoire) aux caractéristiques fondamentales de l’économie, mais de manière complémentaire à la stratégie des autres entreprises. Il faut rappeler que cette notion de « complémentarité stratégique » avait été utilisées tant par des économistes russes que par des économistes occidentaux et ce dès les années 1994-1995 pour expliquer des phénomènes inflationnistes.

Dans ce cadre, les décisions deviennent déterminées par d’autres décisions en réponse aux limitations cognitives de l’agent économique. Dans ces conditions on peut dire que l’information “colle” aux comportements (d’où le nom de modèles à “informations collantes” ou Sticky Information) et qu’il y a une inertie d’ajustement importante. L’hypothèse de Mankyw et Reis revient à reconnaître l’échec d’une coordination ex-ante à travers les comportements de maximisation, en raison des limites cognitives des agents et des contextes informationnels. Ainsi, même si ces modèles utilisent d’autres spécifications empruntées au cadre monétariste et néo-classique (comme une équation quantitative de la monnaie), ils se situent explicitement dans une démarche “réaliste” qui est parallèle à celle des travaux sur l’impact des asymétries d’information en matière de rigidité des salaires d’Akerlof, Perry et Dickens. On ne saurait trop insister sur la rupture, certainement pas assumée, avec le cadre théorique néo-classique.

L’interprétation économique de ces analyses de la présence des rigidités nominales est extrêmement intéressante. La thèse de la présence de rigidités nominales est ancienne. Elle était jusqu’à maintenant associée à des marchés non-concurrentiels et des situations de monopole. Or, ce que montrent les travaux récents est que cette rigidité est au contraire le produit de la concurrence, dans la mesure où celle-ci engendre des asymétries d’information. Des auteurs issus du paradigme standard, comme Mankyw et Reiss vont ainsi souligner la pertinence des caractéristiques de chaque secteur d’activité dans la formation des prix[47]. Une telle approche ouvre un programme de recherches qui est distinct de celui du courant standard et qui pourrait se rapprocher de celui des économistes se réclamant de l’Ecole Française de la Régulation à son origine en particulier en raison de l’importance donnée à la notion d’un système productif constitué de secteurs hétérogènes[48].

L’amorce d’une convergence entre des démarches orthodoxes et des démarches hétérodoxes s’appuie par la prise en compte par les premiers des implications de la concurrence imparfaite et de l’information asymétrique[49]. Ceci conduit les auteurs du courant orthodoxes à admettre la présence d’un “écart de production” (output gap), qui représente en fait l’impact – positif ou négatif – de la politique monétaire sur l’activité économique. L’hypothèse standard de neutralité de la monnaie est ainsi définitivement abandonnée. L’addition à ces hypothèses “réalistes” d’une hypothèse comportementale sur les délais inévitables dans le traitement de l’information conduit alors à supposer des délais d’ajustement importants dans les mouvements de prix, même en situation de concurrence parfaite[50].

Éléments de détermination du “taux naturel” d’inflation.

Arrivé à ce point, il convient de tenter de présenter une liste des déterminants du taux que l’on peut qualifier de “naturel” ou de « structurel » d’inflation pour une économie donnée à une période donnée. On rappelle ici que la définition du taux “naturel” correspond au taux tel que toute tentative de la faire baisseruniquement par des méthodes monétaires entraînerait une baisse de l’activité et/ou des déformations dommageables de la structure de l’appareil productif et des populations d’entreprises. Un autre point important qu’il convient de garder en mémoire est que, sauf à supposer que les structures économiques soient homogènes entre les différents pays, l’hypothèse d’un taux « naturel » ou « structurel » d’inflation remet en cause l’existence d’Union Monétaire (comme la zone Euro) car les différences de taux d’inflation impliquent des pertes importantes de compétitivité entre les différents pays, si ces derniers ne peuvent plus laisser leur monnaie se déprécier.

Ces déterminants sont particulièrement importants car ils sont les éléments qui potentiellement devraient permettre d’estimer la cible d’inflation que devrait s’assigner l’autorité monétaire du pays concerné. Ces déterminants ne sont pas exclusifs d’autres de nature plus monétaire. Une approche de l’inflation en termes de “taux naturel” ne revient pas à exclure les éléments monétaires, en particulier si ces derniers doivent atteindre des volumes particulièrement impressionnants. Cependant, dans la mesure où la création monétaire reflète dans une large mesure les tensions et besoins du procès de production et de circulation, sauf dans des cas exceptionnels, qui correspondent en général aux situations rares et extrêmes de l’hyperinflation, les déterminants liés à l’économie “réelle” apparaissent comme plus pertinents pour comprendre les dynamiques inflationnistes.

On peut classer ces déterminants dans trois catégories. Il y a tout d’abord ceux que l’on peut qualifier destructurels ou techniques car ils renvoient à des éléments qui sont de l’ordre des dimensions techniques de la production et parce qu’ils s’enracinent au sein des procès de production. Il y a ensuite les déterminants que l’on peut qualifier d’institutionnels car ils renvoient à un certain état des institutions de l’économie considérée. Il y a enfin les déterminants sociaux qui renvoient quant à eux à la structuration de la société, aux formes prises par la répartition du revenu national et en général aux équilibres entre groupes sociaux.

Tableau 1

Éléments du taux naturel d’inflation

| Déterminants | Catégorie | Éléments d’activation |

| (1) Changements internes au sein de l’appareil productif rendant nécessaire des variations des prix et des revenus relatifs. | Structurelle – Technique | – Progrès technique et technologique; rythme de l’innovation.– Introduction de nouvelles méthodes de gestion et d’organisation.

– Changement institutionnel. |

| (2) Déséquilibre fort entre la structure techniquement nécessaire du capital productif et la structure présente pouvant nécessiter un rattrapage d’investissement. | Structurelle – Technique | – Rupture importante dans les équilibres entre diverses technologies.– Innovation radicale.

– Retard accumulé lors des périodes précédentes dans l’investissement. |

| (3) Forte rigidité des structures des consommations intermédiaires liée à une forte spécificité des actifs. | Structurelle – Technique | – Hausse brutale des coûts des consommations intermédiaires (prix de l’énergie et des matières premières). |

| (4) Forte dépendance des sources internes de financement en raison soit du mauvais état des institutions financières, soit d’asymétries d’accès à ces institutions. | Institutionnelle. | – Montée brutale des besoins d’investissements pour faire face à une mutation majeure ou à une forte expansion de la demande.– Détérioration dans l’accès aux sources externes de financement soit en raison d’une crise des institutions financières soit en raison d’asymétries fortes induites par le rationnement du crédit. |

| (5) Comportement court-termiste privilégiant la maximisation du revenu immédiat et la détention de la liquidité. | Institutionnelle. | – Accroissement brutal de l’incertitude institutionnelle et contextuelle.-Effet pervers de la politique monétaire. |

| (6) Conflit de répartition Travailleurs/Gestionnaires ou Gestionnaires/Propriétaires | Sociale | – Existence de déséquilibres dans la répartition du revenu national.– Crise de légitimité des formes de répartition en raison des conditions de formation de certains revenus. |

| (7) Déséquilibre entre consommation et épargne dans la demande finale ou au sein même de la structure de consommation. | Sociale | – Blocages dans l’accès des agents finaux aux biens de consommation et supports d’épargne.– Incertitude grave sur le futur créant un pic contextuel dans le besoin de financement. |

Ces différents déterminants ont des sensibilités plus ou moins grandes aux chocs exogènes et aux mesures de politique économique. Ils sont aussi, dans une mesure plus ou moins importante, le produit de situations antérieures. On peut ainsi estimer que certains des déterminants du “taux naturel” d’inflation expriment soit une accumulation progressive de déséquilibres structurels dans les périodes antérieures soit le report à plus tard de certaines décisions. Les éléments que l’on a qualifiés ici de structurels peuvent être, dans une certaine mesure, considérés comme l’expression d’un “poids du passé” se manifestant au sein du présent.

Leçons pour la Russie.

Depuis le deuxième semestre 2014, outre l’inflation habituelle, l’inflation est directement provoquée par la forte dépréciation du rouble. Cette dernière provoque naturellement le renchérissement des prix en roubles des produits importés. C’est ce qui explique l’importante poussée de l’inflation au premier trimestre 2015. Dans ce mécanisme, les prix des produits alimentaires ont joué un rôle majeur dans l’inflation. On peut d’ailleurs constater que, sauf en 2012, ce fut généralement le cas. Ce qui contribue à infirmer la thèse d’une inflation par excès de liquidités et indique que les prix alimentaires, qu’ils concernent des produits importés ou des productions locales, pèsent de manière importante sur les dynamiques d’inflation. Or, dans le secteur de la transformation agroalimentaire, le rôle de l’autofinancement pour le financement des investissements est tout à fait déterminant.

Graphique 1

Source : BCR, Monetary Policy Report, 1/2015

Ceci confirme, à contrario, le fait que l’inflation est une ressource importante pour toute une catégorie d’entreprises, soit en raison de leur taille trop petite pour attirer des investissements extérieurs, soit en raison de la politique des banques qui se refusent à leur consentir des prêts à des taux acceptables.

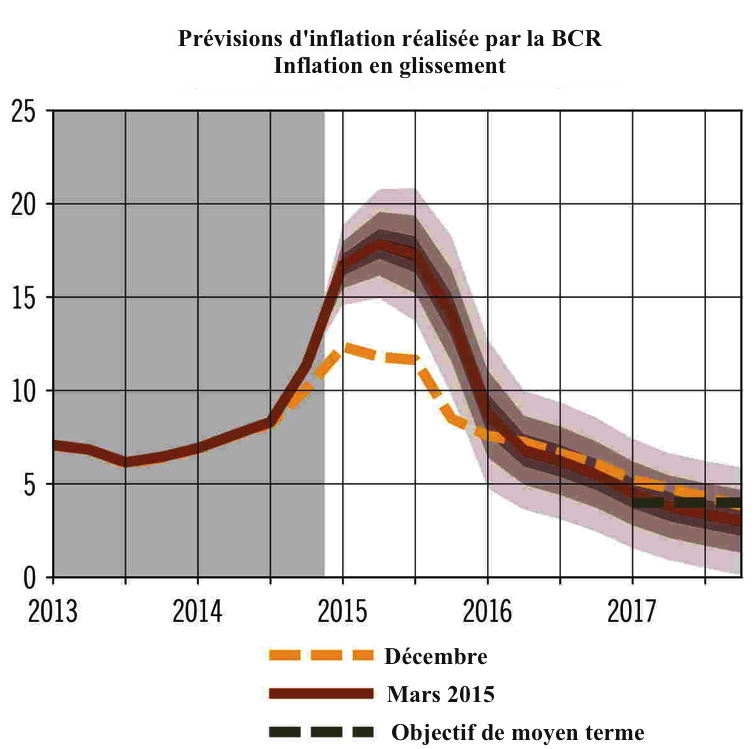

Les prévisions quant au rythme de l’inflation, telles qu’elles viennent d’être publiées par la Banque Centrale, s’appuient pour l’essentiel sur des estimations du taux de change et de ses évolutions futures. On voit que la BCR s’attend à une forte baisse de l’inflation dès le 2ème semestre de 2015, se poursuivant en 2016.

Graphique 2

Source : BCR, Monetary Policy Report, 1/2015

Cette évolution est susceptible de poser des problèmes redoutables quant aux taux d’intérêts réels, et donc d’avoir un impact extrêmement négatif tant sur l’investissement que sur la consommation. Même si les taux d’intérêts réels sont aujourd’hui relativement faibles, il faudrait que la BCR anticipe sur l’évolution du taux d’inflation pour baisser ses taux, et surtout qu’elle s’assure que les banques commerciales répercutent bien ces baisses de taux à leurs clients. Or, ceci n’est pas –dans la période actuelle – la politique de la BCR, qui tend à se focaliser uniquement sur le taux d’inflation (« inflation targeting policy ») et qui ne prend pas en compte l’impact des taux d’intérêts réels sur l’activité économique. La politique monétaire qui est aujourd’hui adoptée risque donc de favoriser, voire d’accélérer, une segmentation de l’économie en 2 secteurs, l’un se finançant essentiellement « hors marché » et donc largement dépendant des subventions de l’Etat et l’autre directement exposé aux fluctuations de la politique monétaire, avec des taux d’intérêt réel qui seront appelés à rester élevé. Cette segmentation de l’économie en deux secteurs n’est pas sans rappeler le modèle soviétique « classique », voire la situation que l’on avait en Russie dans les années précédant la guerre de 1914-1918.

Une telle situation n’est pas saine à long terme, même si elle permet d’amortir en partie les chocs conjoncturels. La croissance économique de la Russie implique aujourd’hui un changement de politique monétaire mais surtout l’intégration de cette dernière au sein de la politique économique globale suivie par le pays.

Notes

[1] Central Bank of the Russian Federation, (2009). See also, BCR, Guidelines for the Single State Monetary Policy in 2015 and for 2016 and 2017, Novembre 2014, Moscou.

[2] Goodfriend M., et R.G. King, (1997), “The New Neoclassical Synthesis and the Role of Monetary Policy” in Bernanke B.S., and J.J. Rotemberg (edits), NBER Macroeconomic Annual 1997, MIT Press, Cambridge, MA. Clarida R., J. Gali et M. Gertler, (1999), “The Science of Monetary Policy: A New Keynesian Perspective”,Journal of Economic Literature, Vol. 37, n°4, 1999, pp. 1161-1707.

[3] Canzoneri M., R.E. Cumby, B. Diba et D. Lopez-Salido, (2008), “Monetary Aggregates and Liquidity in a Neo-Wicksellian Framework”, NBER Working Paper Series, n° 14244, National Bureau of Economic Research, Cambridge, MA.

[4] Central Bank of the Russian Federation, (2009), p. 3.

[5] Central Bank of the Russian Federation, (2007).

[6] K Kam, E. et J. Smithin, (2004), “Monetary Policy and Demand Management for the Small Open Economy in Contemporary Conditions with (perfectly) Mobile Capital”, Journal of Post-Keynesian Economics, vol. 26, n°4, pp. 679-694.

[7] Central Bank of the Russian Federation, (2008), p. 4 et p. 25.

[8] Sapir, J., (2006), “Kakim dolzhen byt’ uroven’ infljacii? (O znatchenii davnykh diskuccij dlja opredelenija segodnjachej strategii razvitija Rossii)” in Problemy Prognozirovanija, n°3/2006, pp. 11-22.

[9] Sapir, J., (2008b), « Évaluation de l’impact de la hausse de la liquidité dans l’économie russe sur l’inflation », document du séminaire franco-russe, Paris, Juillet 2008, miméo

[10] Galbraith J. K., (2008), “The Collapse of Monetarism and the Irrelevance of the New Monetary Consensus”, Policy Note 2008/1, Annandale-on-Hudson, (N.Y.), The Levy Economics Institute of Bard College . Hahn, F., (1971), “Professor Friedman’s Views on Money”, in Economica, vol. 38, n°1/1971, pp. 61-80 et Hahn, F., (1980), “Monetarism and Economic Theory”, in Economica, vol. 47, n°1/1980, pp. 1-17.

[11] Stiglitz, J.E., (1989), “Toward a general Theory of Wage and Price Rigidities and Economic Fluctuations” in American Economic Review, vol. 79, n°2, 1989, Papers and Proceedings, pp. 75-80.

[12] Coibion, O., (2006), “Inflation Inertia in Sticky Information Models”, in Contributions to Macroeconomics, vol.6, n°1/2006. Conrad C., et M. Karanasos, (2005), “Dual Long Memory in Inflation Dynamics across Countries of the Euro Area and the Link between Inflation Uncertainty and Macroeconomic Performance”, in Studies in Nonlinear Dynamics & Econometrics, vol. 9, n°4, November 2005 (published by The Berkeley Electronic Press: http://www.bepress.com/snde.

[13] Sapir, J., (2008c), “Évaluation de l’impact de la hausse de la liquidité dans l’économie Ukrainienne sur l’inflation”, Note de Recherches CEMI-EHESS, CEMI-EHESS, Paris, août 2008.

[14] Goodhart, C.A.E., (2008), “The Continuing Muddles of Monetary Theory: A Steadfast Refusal to Face facts”, paper presented to the 12th Conference of the Research Network macroeconomics and Macroeconomic Policy, Berlin, Germany, October 31st – November 1st, 2008. Goodhart C.A.E., et D.P. Tsomocos, (2007), “Analysis of Financial Stability”, Working Paper 2007 FE04, Oxford UK, Oxford Financial Research Center.

[15] Papadimitriou D. et L.R. Wray, (2007), “Targeting Inflation: The Effect of Monetary Policy on the CPI and its Housing Component”, Public Policy Brief n° 27, Annandale-on-Hudson, (NY), The Levy Economics Institute of the Bard College.

[16] Bivens, J., (2007), “Globalization, American wages, and Inequality”, EPI Working Paper, September 6th, 2007, Washington DC . Artus P., (2006), “Quels risques pèsent sur les salaries européens?”, Flash-Economie n°2006-153, April 11th, 2006, IXIS, Paris.

[17] Arestis P., et M. Sawyer (2008), “A Critical Reconsideration of the Foundation of Monetary Policy in the New Consensus Macroeconomics Framework”, Cambridge Journal of Economics, Vol. 32, n° 5, pp. 761-779..

[18] Blanchard O., (2008), ‘The State of Macro”, NBER Working Paper Series, n° 14259, National Bureau of Economic Research, Cambridge, MA ; Goodhart, C.A.E. (2005), “The Foundation of Macroeconomics: Theoretical Rigour versus Empirical realism”, paper presented at the Conference on the History of Macroeconomics, Louvain-la-Neuve, Belgium, Janvier.

[19] Fullwiler, S.T., et G. Allen, (2007), “Can the FED target Inflation? Toward an Institutionalist Approach” Journal of Economic Issues, Vol. 41, n°2/2007, p. 485-494 ; Le Heron, E., et E. Carré, (2006), “Credibility versus Confidence in Monetary Policy” in Wray, L. R. , and M. Forstater (eds) Money, Financial Instability and Stabilization Policy, Cheltenham, Edward Elgar, 2006.

[20] Weber A., W. Lemke et A. Worms, (2008), “How Useful is the Concept of the Natural Real Rate of Interest for Monetary Policy”, Cambridge Journal of Economics, Vol. 32, n°1, 2008, pp. 49-63.

[21] Tymoigne, E., (2007), “Fisher’s Theory of Interest Rates and the Notion of ‘real’: a Critique”, Working Paper n° 483, Annandale-on-Hudson, (N.Y.), The Levy Economics Institute of Bard College, 2007. Fongenie, C.A., (2005), “A Note on Fisher’s Equation and Keynes’s Liquidity Hypothesis”, Journal of Post-Keynesian Economics, vol. 27, n°4/2005, pp. 621-632.

[22] Nishiyama, S.I., (2003), “Inflation Target as a Buffer against the Liquidity Trap” , IMES Discussion Paper n° 2003-E-8, Institute for Monetary and Economic Studies – Bank of Japan, Tokyo, 2003.

[23] Minsky H.P., (1982), “Debt-Deflation Process in Today’s Institutional Environment”, Banco Nazionale del Lavoro Quarterly Review, December 1982 ; Minsky H.P., (1981), “Financial Markets and Economic Unstability: 1965-1980”, Nebraska Journal of Economics and Business, Vol. 20, n°4/1981, pp. 5-16.

[24] Bernanke B.S., (2002), “Deflation: Making Sure “it” doesn’t Happen Here”, Remarks by Governor Ben S. Bernanke before the National Economists Club, Washington D.C., Board of Governors of the Federal Reserve System, Washington, D.C.

[25] Sapir J., (2006b), « Articulation entre inflation monétaire et inflation naturelle : un modèle hétérodoxe bi-sectoriel», présenté à la 32ème session du séminaire franco-russe à Stavropol.

[26] Dornbusch R., (1998), “Capital Controls: an Idea whose Time is Past”, in Should the IMF Pursue Capital Account Convertibility?, Princeton Essays in International Finance n°207, May 1998, Princeton (NJ), Princeton University.

[27] Sweeney R.J., (1997), “The Information Cost of Capital Controls” in Ries Hekman C. and R.J. Sweeney (eds), Capital Controls in Emerging Economies, Boulder, CO, Westview Press, 1997.

[28] Rodrik D., (2006) “The Social Cost of Foreign Exchange Reserves”, International Economic Journal, Vol. 20, n°3, pp. 253-266.

[29] Buiter W., (2009), “The return of capital Controls”, in VoxEU, February 20th, 2009, URL:http://www.voxeu.org/index.php?q=node/3104

[30] Hutchison M. N. et I. Noy (2002), “Sudden Stops and the Mexican Wave: Currency Crises, Capital Flow reversals and Output Loss in Emerging markets”, Economic Policy Research Unit, Institute of Economics, University of Copenhagen, 2002.

[31] Greenspan A., (1999), “Currency Reserves and Debt”, Remarks Before the World Bank Conference on Recent Trends in Reserve Management, Washington, D.C., April 29th, 1999

; Feldstein, M., (1999), “A self-Help Guide for Emerging Markets”, Foreign Affairs, March/April 1999.

[32] Rodrik D., (2006) “The Social Cost of Foreign Exchange Reserves”, International Economic Journal, op.cit..

[33] Ostry Jonathan D., Atish R. Ghosh, Karl Habermeier,

Marcos Chamon, Mahvash S. Qureshi, and Dennis B.S. Reinhardt, Capital Inflows: The Role of Controls, IMF staff position note, février 2010, FMI, Washington DC.

[34] L. Ball et D. Romer, “Real Rigidities and the Nonneutrality of Money” in Review of Economic Studies, 1990, vol. 57, n°1, pp. 183-203.

[35] M.A. Wynne, Core Inflation: A Review od Some Conceptual Issues, ECB Working Paper n°5, Banque Centrale Européenne, Francfort, 1999.

[36] N.G. Mankyw et R. Reis, What Measure of Inflation Should a Central Bank Target, Harvard University, working paper, Decembre 2002.

[37] K. Aoki, “Optimal monetary policy responses to relative-price changes” in Journal of Monetary Economics, vol. 48, n°1/2001, pp. 55-80.

[38] G.A. Akerlof, W.T. Dickens et G.L. Perry, “The Macroeconomics of Low Inflation” in Brookings Papers on Economic Activity, n°1/1996, pp. 1-59.

[39] Idem

[40] G.A. Akerlof, W.T. Dickens et G.L. Perry, “Low Inflation or No Inflation: Should the Federal Reserve Pursue Complete Price Stability”, op.cit..

[41] T.M. Andersen, “Can Inflation Be Too Low ?” in Kyklos, vol. 54/2001, Fasc.4, pp. 591-602.

[42] B.C. Greenwald et J.E. Stiglitz, “Toward a Theory of Rigidities” in American Economic Review, vol. 79, n°2, 1989, Papers and Proceedings, pp. 364-369. J.E. Stiglitz, “Toward a general Theory of Wage and Price Rigidities and Economic Fluctuations” in American Economic Review, vol. 79, 1989, Papers and Proceedings, pp. 75-80.

[43] J.E. Stiglitz, “Information and the Change in the Paradigm in Economics”, in American Economic Review, vol. 92, n°3, juin 2002, pp. 460-501.

[44] G.N. Mankyw et R. Reis, “Sticky Information versus Sticky Prices: A Proposal to Replace the New Keynesian Phillips Curve” in Quarterly Journal of Economics, vol. 117, n°4/2002, pp. 1295-1328.

[45] Une bonne présentation synthétique se trouve dans O. Coibion, “Inflation Inertia in Sticky Information Models”, in Contributions to Macroeconomics, vol.6, n°1/2006.

[46] R. Cooper et A. John, “Coordinating Coordination Failures in Keynesian Models”, in Quarterly Journal of Economics, vol 103, n°2/1988, pp. 441-463.

[47] N.G. Mankyw et R. Reis, What Measure of Inflation Should a Central Bank Target, op.cit., p. 2.

[48] M. Aglietta, Régulation et Crises du Capitalisme, Camann-Levy, Paris, 1976; R. Boyer et J. MistralAccumulation, Inflation et Crises, PUF, Paris, 2è ed. 1983; J. Mazier, M. Basle et J-F Vidal, Quand les Crises Durent, Economica, Paris, 1984.

[49] Voir par exemple D. Romer, Advanced Macroeconomics, McGraw-Hill, New York, 2001, 2ème édition.

[50] N.G. Mankyw et R. Reis, Sticky Information versus Sticky Prices :a Proposal to Replace the New Keynesian Phillips Curve, NBER Working paper, n° 8290, NBER Boston (Mass.).

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!