Contre la Taxe Tobin (mais pour la TBF…)

Devant les offensives médiatiques actuelles, je prends la plume pour exposer assez brièvement ma vision sur la Taxe sur les Transactions Financières.

Non pas que je pense une seconde que notre Histrion national la mette en place – il va, comme souvent, simplement se (et nous) ridiculiser sur la scène internationale et renforcer les difficultés diplomatiques avec nos partenaires.

Si mes calculs sont justes, il devrait d’ailleurs nous sortir une nouvelle “super réforme” d’ici 2 jours, 4 heures et 18 minutes. Par chance, le Parlement part en congés fin février…

Mais en fait, précisément, je trouve le débat sur cette mesure très illustratif d’un mode de pensée vicié, et je dirais même plus un bon indice montrant que ces personnes n’ont pas compris les véritables ressorts de la Crise.

Nous avons donc vu que les opérations financières ont pris une part démesurée dans nos économies – qu’il convient de combattre.

Une des caractéristiques principales du capitalisme financier – que je préfère appeler financiarisme – est son court-termisme absolu, privilégiant l’instant au détriment du futur.

Dans ce monde, le court terme c’est le mois, le moyen terme c’est le trimestre, et le très long terme c’est une année.

Sous ce prisme de décision, beaucoup de folies apparaissent finalement rationnelles : vendre des subprimes, maquiller les comptes des banques, acheter de la dette grecque, etc.

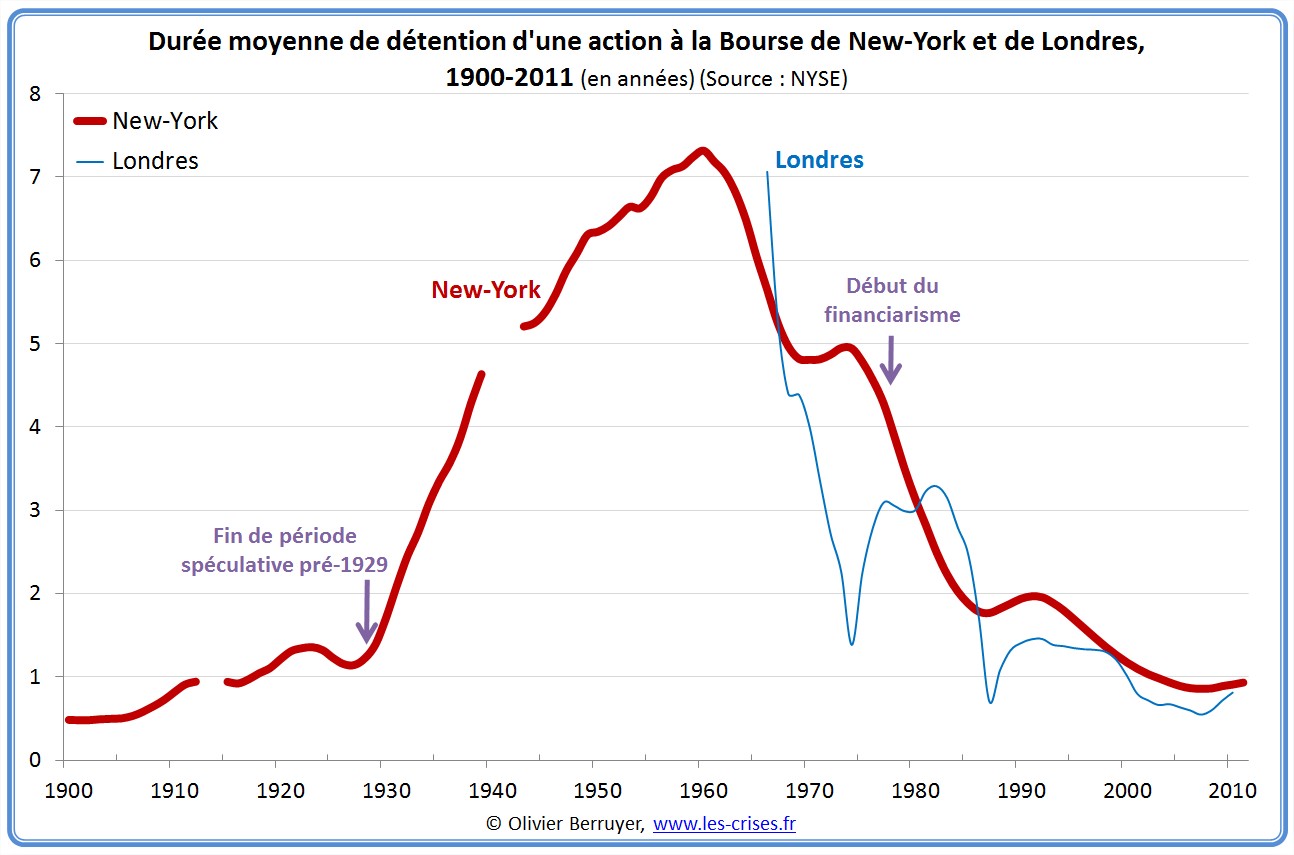

Ce phénomène touche également la détention des actions, comme on peut le voir dans ce graphique sur la durée moyenne de détention d’une action à la Bourse de New-York :

On constate ainsi que, comme pour les inégalités, le niveau actuel de détention des actions a retrouvé son niveau des années 1920.

On voit bien qu’après la Crise de 1929 un frein a été mis à la spéculation et que la durée de détention d’une action est passée de 1 à plus de 7 ans dans les années 1960, avant de revenir à 2 ans en 1990, puis 1 an avant la Crise. La boucle a été bouclée, la Crise est revenue…

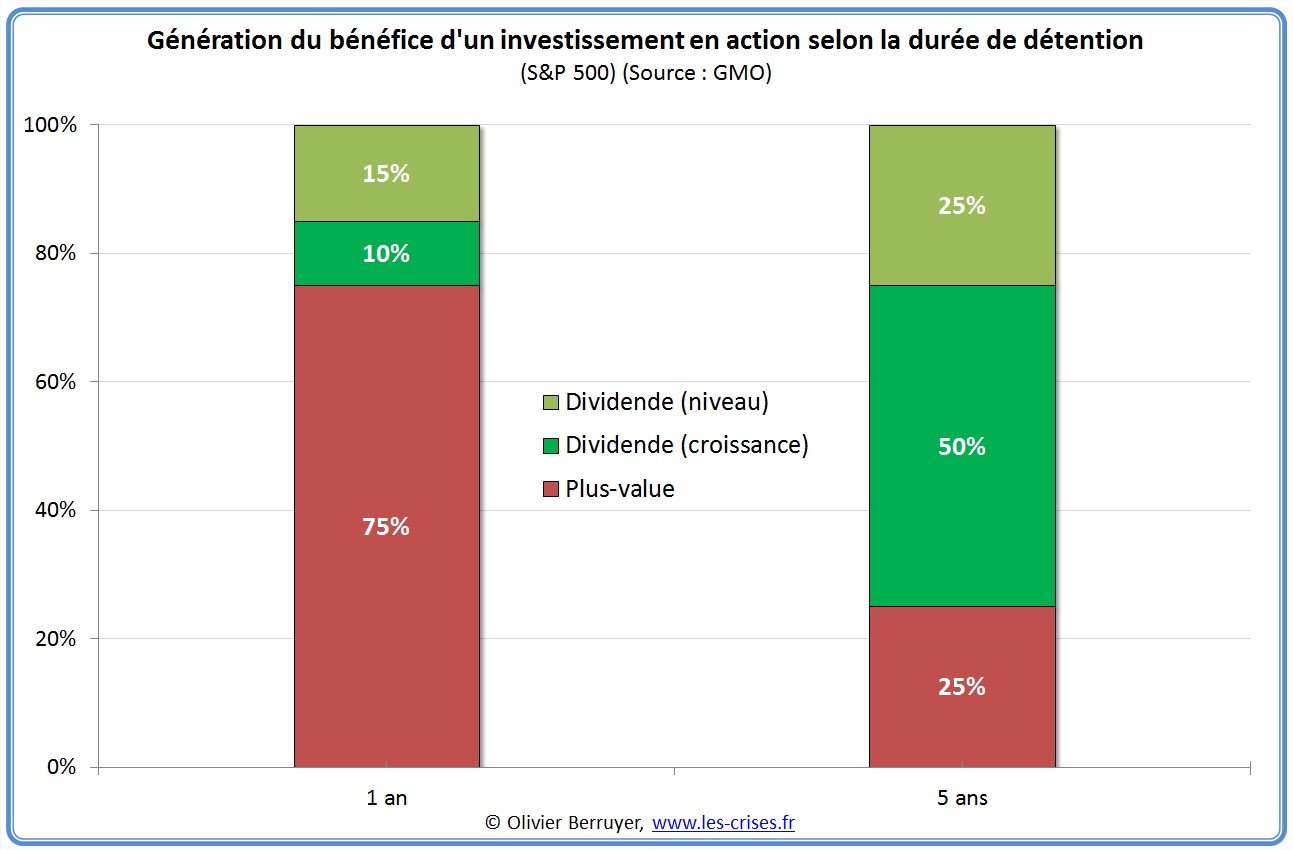

Soulignons au passage que ceci a un impact majeur sur la gestion des entreprises : un actionnaire qui va rester 3 ou 6 mois au capital d’une entreprise n’a pas la même attente qu’un actionnaire qui reste 10 ans… On ne souligne jamais cette profonde différence entre actionnaires.

Plus un actionnaire reste au capital, plus il gagnera d’argent avec le dividende (et évidemment la pérennité de l’entreprise…). Un actionnaire court terme est à la recherche “de coups” et vise essentiellement une plus-value :

NB. : ce graphique éclate le rendement du dividende entre le rendement apporté par le niveau du dividende au jours de l’investissement et celui apporté par la croissance du dividende.

Dès lors, on comprend très bien que faire passer la durée moyenne de détention des actions cotées de 7 ans à 1 an ne peut qu’avoir des conséquences suicidaires pour le système économique.

Si vous gardez une action 7 ans, vous souhaitez que l’entreprise prospère, vous acceptez d’investir pour augmenter le dividende dans 3 ou 4 ans, vous souhaitez un bon climat social, etc.

Si vous gardez une action 1 an (qui est la moyenne, donc beaucoup la gardent seulement 3 ou 6 mois), vous ne visez qu’une plus-value sur le cours de l’action à quelques mois – peu importe donc l’avenir de l’entreprise. D’où les phénomènes hallucinants de rachats d’actions par l’entreprise (plutôt que d’investir), quand ce n’est pas des distributions de dividendes supérieures au bénéfice total (sic.), comme récemment EDF ou France Telecom…

Ainsi, si tous les actionnaires ont bien entendu certains intérêts convergents, il est assez spécieux d’entendre les dirigeants expliquer qu’ils agissent dans “l’intérêt des actionnaires” : ces intérêts peuvent être grandement divergents, certains souhaitant une entreprise pérenne et prospère, d’autres souhaitant la dépouiller quitte à la ruiner à moyen terme.

Malheureusement, les intérêts financiers des dirigeants ont été pratiquement alignés sur ceux des dépouilleurs…

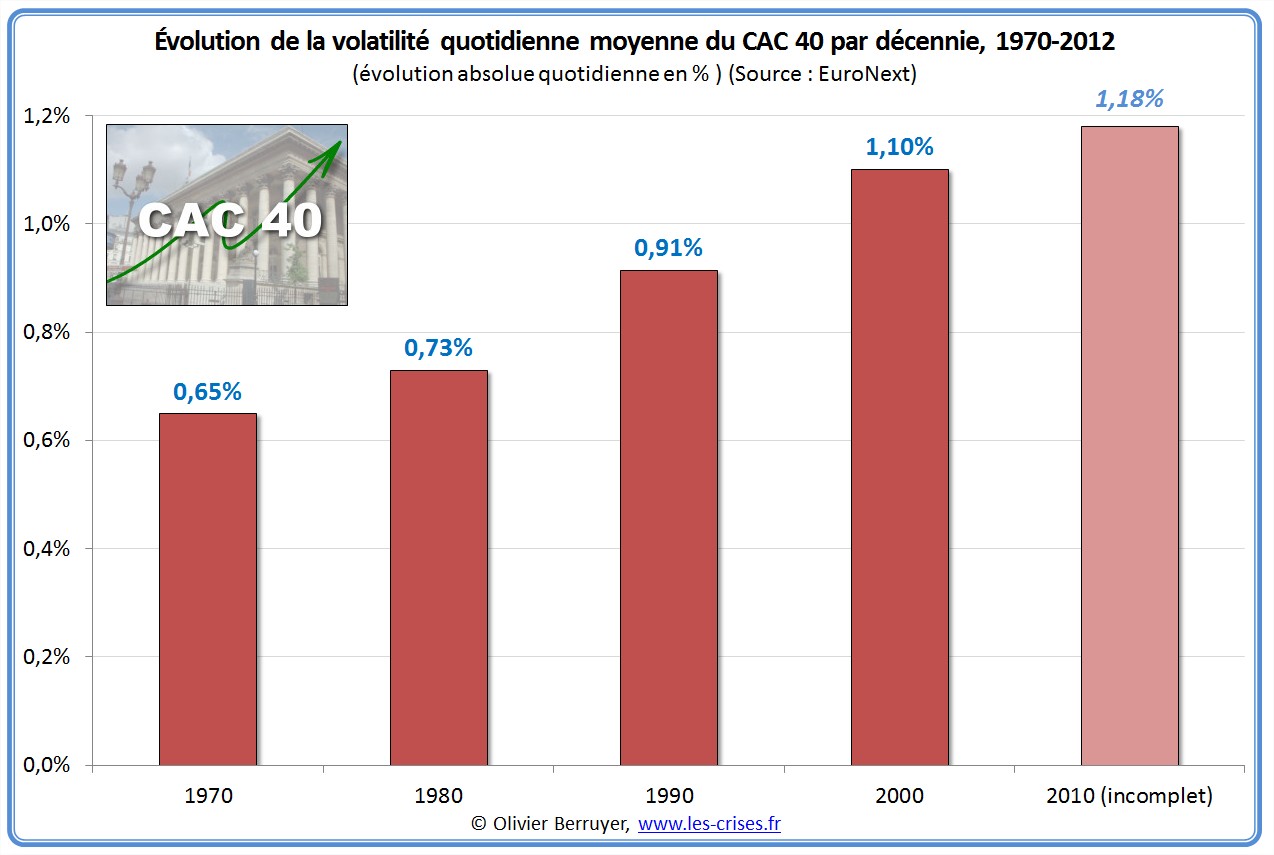

Bien entendu, le financiarisme pousse à l’hyper-spéculation, qui se manifeste, par exemple, sur la volatilité des cours de Bourse. Observons, par décennie, la valeur moyenne de l’évolution quotidienne de la Bourse (en valeur absolue, donc on garde le chiffre sans le signe + ou -) :

Ainsi, dans la décennie 1970, en moyenne, la Bourse évoluait tous les jours de 0,65 % (+ 0.65 % et -0,65 % le lendemain compte pour deux fois 0,65 %). C’est intéressant, car à la Bourse on peut jouer à la hausse ou à la baisse. Donc si vous pariez à la hausse et que la Bourse fait + 1 % et à la baisse le lendemain, et qu’elle fait – 1 % , elle est quasiment revenue à son niveau initial, et pourtant vous avez gagné environ 2 %…

Depuis les années 1980 et le décollage du financiarisme, on observe bien une nette hausse de la volatilité moyenne – la volatilité ayant quasiment doublé, ce qui est énorme. Et ce, alors que les échanges étant beaucoup plus nombreux, ils sont censés être plus proches de la “vraie” valeur des titres, et qu’on aurait dû au contraire observer une baisse de la volatilité. Bien entendu, la spéculation en est responsable, car justement, elle vit de ces petits écarts…

Pour illustrer, si tous les jours votre investissement suivait l’évolution absolue du CAC 40 (donc si vous saviez tous les jours si la Bourse allait monter ou baisser, et donc que vous gagniez à chaque coup), cela signifie que dans les années 70, vous multipliiez votre capital par 4 tous les ans, et que sur la tendance du début des années 2010, ce chiffre serait monté par la magie des intérêts composés à… x 13 tous les ans !

Bref, en conclusion, une saine gestion imposerait que la durée moyenne de détention des actions revienne à au moins 3 ou 4 ans…

C’est là que la Taxe Tobin intervient.

La Taxe Tobin

James Tobin, lauréat du prix Nobel d’économie 1981, a suggéré en 1972 de taxer les transactions financières d’un taux très faible, entre 0,05 % et 1 %, afin de ne plus inciter à la spéculation à court terme. Cette idée a fait florès, et beaucoup de personnes l’ont reprise, d’Attac (L’Association pour la Taxation des Transactions financières et pour l’Action Citoyenne) à… Nicolas Sarkozy.

C’est d’ailleurs une idée ancienne :

« Il est généralement admis que, dans l’intérêt même du publie, l’accès des casinos doit être difficile et coûteux. Peut-être ce principe vaut-il aussi en matière de Bourses. […] La création d’une lourde taxe d’État frappant toutes les transactions se révélerait peut-être la plus salutaire des mesures permettant d’atténuer aux États-Unis la prédominance de la spéculation sur l’entreprise. » [John Maynard Keynes, Théorie générale de l’emploi, de l’intérêt et de la monnaie {Chapitre 12, VI}, 1936]

NB. Comme 1936 < 1972, je me demande pourquoi on appelle cette taxe la Taxe Tobin et non pas la Taxe Keynes…

Pourquoi suis-je contre cette taxe ?

Non pas tant pour son immense difficulté de mise en oeuvre (il y aurait de nombreuses techniques pour la contourner) ou pour le “risque” de délocalisation (que tous ces fous se barrent, je suis pour la prime à l’expatriation du trader fou !).

Essentiellement car c’est pour moi une incompréhension majeure des sources de la Crise. L’un des piliers est l’hyper-cupidité actionnariale, qui s’attaque en priorité à l’entreprise pour la dépouiller. Bref, l’actionnaire met trop de pression sur l’entreprise. Or, cette taxe va diminuer la rentabilité des opérations financières. D’après vous, comment va réagir l’actionnaire ? :

- Réponse A : “Chouette, enfin la fin de ce matérialisme à tout va, je vais pouvoir me dépouiller de mes oripeaux terrestres pour oeuvrer à plus de fraternité dans le monde” ;

- Réponse B : “Rôôô, flute, et bien tant pis, je vais gagner moins d’argent – ce n’est pas si grave…” ;

- Réponse C : “cher PDG, demande à tes traders de trouver des moyens d’augmenter la rentabilité ; 10 M€ pour toi si tu arrives à compenser cette taxe…” ;

- Réponse D : la réponse D. 😉

Bref, la réponse C est quasi-certaine (tout comme la baisse des charges patronales d’une TVA sociale va être distribuée aux actionnaires) et cette taxe va rajouter encore plus de pression sur les entreprises financières, qui vont bien nous inventer les nouveaux subprimes…

Plus drôle, surtout à gauche, il y a l’idée que cette taxe devrait être une ressource – par exemple pour aider les pauvres etc.

Là c’est encore pire que tout, ils nous refont le coup des cigarettes : c’est nuisible, donc on taxe et on gagne beaucoup d’argent dessus. Donc, on n’a plus intérêt à combattre le fléau….

Faut-il avoir abandonné toute idée du rôle du Politique pour baisser les bras à ce point-là…

- Je suis contre une taxe sur les fuites dans les centrales nucléaires.

- Je suis contre une taxe sur les prothèses mammaires défectueuses.

- Je suis contre une taxe sur les bavures policières.

- Je suis contre une taxe sur le Médiator.

- Je suis contre une taxe sur les faillites bancaires.

- Je suis contre une taxe sur la pollution de l’eau du robinet.

- Je suis contre une taxe sur les transactions financières.

- Si c’est nuisible, il faut l’interdire ou l’encadrer strictement. Pas simplement le taxer !

Propositions : Limiter drastiquement la spéculation financière

4-1/ Supprimer les instruments utilisés par la spéculation pour réaliser des paris sur les prix. Interdire par exemple les ventes à découvert, les opérations d’endettement pour des achats spéculatifs, les opérations à effet de levier important, l’utilisation des produits dérivés par des spéculateurs, l’accès aux marchés à terme aux spéculateurs, les opérations de type assurantiel aux non-assureurs (CDS…), le high frequency trading… Interdire les transactions sur les produits financiers hors des marchés réglementés pour imposer la transparence.

Acheter un CDS sans avoir la chose assurée est comme assurer pour son compte la voiture de son voisin. Ceci ne peut qu’encourager des comportements dangereux. Le capitalisme est un pari courageux sur l’avenir, sur la réussite d’une entreprise à moyen terme. Ce n’est pas réaliser des paris spéculatifs sur le cours d’une matière première ou d’une monnaie une semaine plus tard – d’autant que les sommes sont telles que ces paris modifient les prix.

C’est pourquoi la loi n’accorde aucune aide pour demander l’exécution d’un pari – et ce depuis quatre siècles

« Déclarons toutes dettes contractées pour le jeu nulles, et toutes obligations et promesses faites pour le jeu, quelque déguisées qu’elles soient, nulles et de nul effet, et déchargées de toutes obligations civiles ou naturelles.» [Article 138 de l’ordonnance de Louis XIII du 15/01/1629, dite Code Michau]

« La loi n’accorde aucune action pour une dette du jeu ou pour le paiement d’un pari. » [Article 1965 du code civil, inchangé depuis 1804]

Il pourrait ainsi être intéressant de remettre en vigueur les articles 421 et 422 du code civil qui interdisaient ces paris jusqu’en 1885 :

« Les paris qui auront été faits sur la hausse ou la baisse des effets publics, seront punis d’un emprisonnement d’un mois au moins, d’un an au plus. » [Article 421 du code pénal, abrogé en 1885]

« Sera réputée pari de ce genre, toute convention de vendre ou de livrer des effets publics qui ne seront pas prouvés par le vendeur avoir existé à sa disposition au temps de la convention, ou avoir dû s’y trouver au temps de la livraison. » [Article 422 du code pénal, abrogé en 1885]

De même, le problème des marchés à terme est vu depuis longtemps

« Ne doit-on pas considérer comme des malveillants ceux qui, pour avilir les effets publics, s’engagent à en livrer dans un délai convenu des quantités considérables à un cours plus bas que celui du jour ? L’homme qui offre de remettre dans un mois à 38 francs des titres de rentes qui se vendent aujourd’hui au cours de 40 francs ne proclame-t-il pas et ne prépare-t-il pas le discrédit ? Ne montre-t-il pas au moins que personnellement il n’a pas confiance dans le gouvernement, et le gouvernement ne doit-il pas regarder comme son ennemi celui qui se déclare tel lui-même ? » [Napoléon Bonaparte, 1801]

4-2/ Supprimer la cotation en continu à la Bourse. Réaliser un seul fixing par jour, voire par semaine.

De même, la variation du prix d’une entreprise toutes les secondes est une aberration, nuisible à l’économie. Un seul fixing quotidien (ou hebdomadaire) permettrait de disposer de la compensation d’un très large volume d’ordres, ce qui conduirait à une meilleure évaluation du prix d’échange – qui resterait de toute façon imparfait.

« La Bourse a prédit neuf des cinq dernières récessions. » [Paul Samuelson, 1966]

« Il y a eu, aussi, une mauvaise analyse de la mondialisation : car les marchés livrés à eux-mêmes ne sont pas efficients, contrairement à ce que certains idéologues ont voulu nous faire croire. Ils se trompent. Et les gouvernements ont laissé faire. […] Croire que les marchés sont toujours efficients, c’est une erreur. […] Les réactions des marchés ne sont pas rationnelles. Je répète : les marchés ne sont pas efficients, les marchés ont toujours tort et les marchés n’ont pas des réactions rationnelles. […] Les dirigeants d’entreprise sont bien trop à l’écoute des marchés boursiers. Les marchés n’ont aucune vision stratégique. […]

C’est avant tout la cupidité et la perte de bon sens de tous les acteurs du système qui sont en cause : les investisseurs, qui exigent des retours irréalistes, les agences de notation, qui jouent un rôle ambigu, ou enfin les régulateurs, qui ont laissé la finance perdre tout bon sens. » [Claude Bébéar, 2009]

4-3/ Limiter strictement la titrisation. Veiller à ce que la réglementation définisse bien les porteurs de risque et en tire les conséquences. Un risque ne peut être cédé qu’à une personne plus compétente que soi pour le gérer, et l’accepteur de risque ne doit pas être plus averse au risque que ses clients.

Enfin, si je suis contre la Taxe Tobin sur les transactions, je propose cette taxe, sur le bénéfice réalisé :

4-4/ Taxer à 100 % tout profit financier spéculatif réalisé en moins d’une semaine, et diminuer progressivement la pression fiscale sur les plus-values mobilières pour arriver à 0 % après 12 ans.

Ce système simple permettrait de lutter très efficacement contre le court termisme et la spéculation.

Je propose donc un barème de ce type pour la Taxe sur les Bénéfices Financiers (TBF) que j’appelle de mes voeux :

- moins d’une semaine : 100 %

- de 1 semaine à 1 mois : 90 %

- de 1 mois à 3 mois : 80 %

- de 3 mois à 6 mois : 60 %

- de 6 mois à 1 an : 50 %

- de 1 an à 3 ans : 40 %

- de 3 ans à 5 ans : 30 %

- de 5 ans à 8 ans : 20 %

- de 8 ans à 12 ans : 10 %

- plus de 12 ans : 0 %

Ceci redonnera véritablement le sens du long terme aux structures et permettra aux managers d’oeuvrer à la pérennité des entreprises plutôt qu’à des bénéfices le mois prochain…

Je récuse immédiatement tout cri d’orfraie sur le thème de la régulation. Je considère que si on n’a pas compris qu’il fallait d’urgence exiger le même niveau de sécurité sur les activités financières que celui exigé sur les activités nucléaires, on n’a pas compris grand-chose à la Crise.

Expliquer qu’il ne faut pas limiter ces activités mortifères au prétexte du PIB créé ou de la liquidité (soi-disant) offerte revient à demander qu’on ne construise pas une enceinte de confinement des réacteurs nucléaires car cela dénature le paysage…

Une telle taxe serait beaucoup plus intelligente, car elle supprimerait de façon certaine le vice (l’investissement à très court terme) et récompenserait la vertu (l’investissement à très long terme). Elle ne vise pas à gagner de l’argent (tout au plus à conserver le même rendement que les taxes actuelles sur les plus-values), mais bien à supprimer la spéculation. Car on ne peut être schizophrène, en voulant à la fois supprimer le vice et gagner beaucoup d’argent en taxant le vice…

Keynes était loin de se douter de ce permettrait la technologie informatique. Dès lors, pour reprendre sa métaphore, il ne reste qu’à fermer le casino grâce à la TBF…

Par Oliver Berruyer

Article orinigal sur le site les-crises.fr

Très intéressant, comme d’habitude avec Olivier.

J’adore le principe ! Je vous avais déjà entendu à la radio parler du fixing journalier d’une action (ou même hebdomadaire), ça permettrait de remettre un bon nombre de compétences perdues dans l’optimisation du système du « financiarisme » vers des domaines où on a réellement besoin de cerveaux (changement climatique, éducation, santé…)

Juste deux questions, qui sont peut-être idiotes :

– Est-ce qu’on est en capacité d’avoir des chiffres de l’évolution de la part du PIB mondial (en Mds€ et en %) dévolu au « financiarisme » entre les années 1970 et 2010 ?

– Est-ce que le système de crowd-founding pourrait être une alternative aux places boursières (si une alternative est nécessaire, parce qu’au final : l’activité économique est très majoritairement en dehors des places boursières) ?