La prolifération de la nouvelle science financière

Depuis la naissance de la société industrielle, le secteur financier est sans doute l’un des plus importants pour l’économie car de lui dépend l’irrigation des acteurs économiques les plus porteurs par l’indispensable argent. Malheureusement, depuis une vingtaine d’années, il est devenu bien trop puissant, et s’est détourné de son indispensable vocation. En synthèse, on peut y voir au moins cinq grands problèmes. Le premier problème concerne la pression court-termiste que ce secteur exerce sur les entreprises, au détriment de l’investissement et des autres parties prenantes. Le deuxième problème est le détournement des ressources et la ponction qu’elle opère sur l’économie réelle, à son seul avantage.

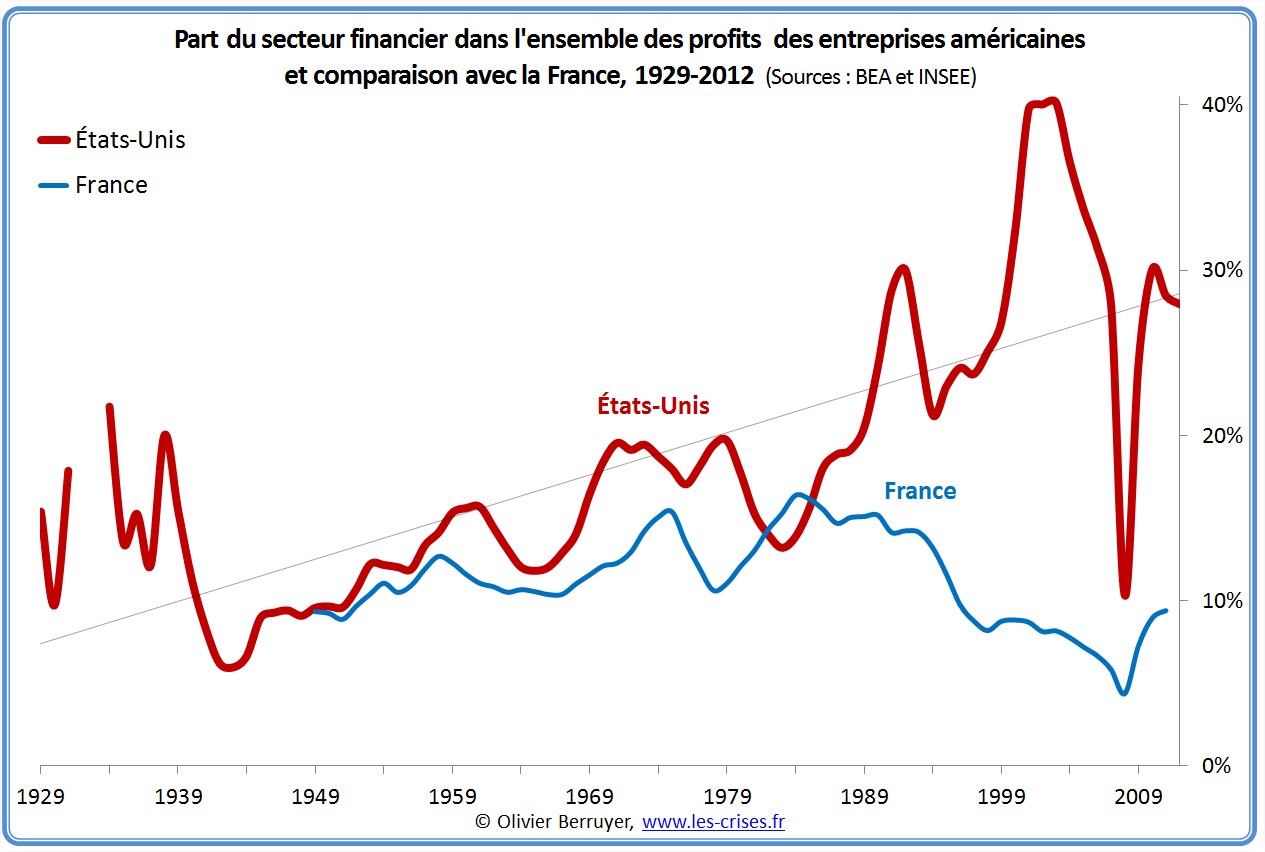

On constate sur le graphique précèdent que ce seul secteur a représenté jusqu’à plus de 40 % des profits américains avant la Crise – situation très différente de celle de la France où cette part a plutôt eu tendance à diminuer. Il est évident au vu de sa taille (moins de 5 % de la population active) qu’il ne peut atteindre cette situation sans vampiriser, au sens propre, tant les consommateurs que les entreprises des autres secteurs. Cela s’observe aussi au niveau de la part relative des profits financiers dans l’économie :

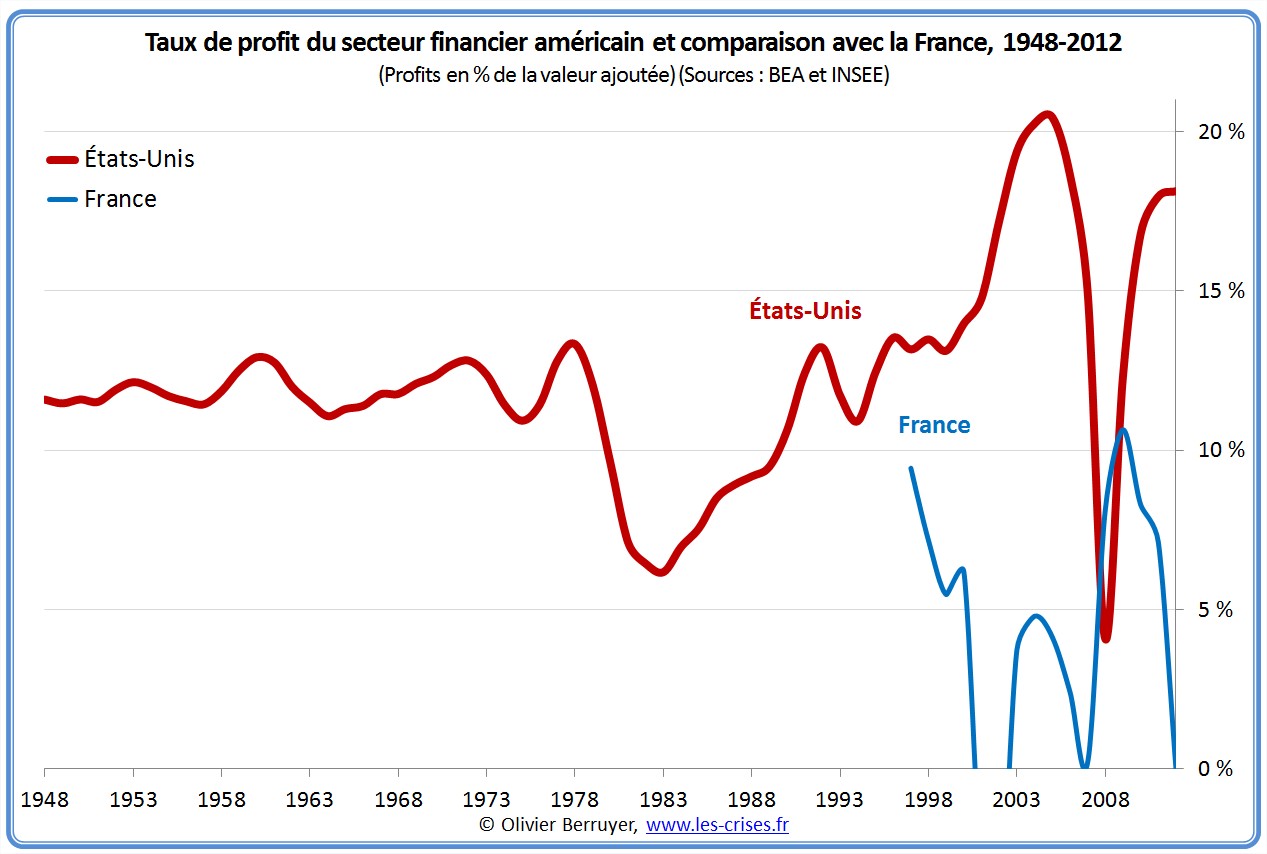

Le taux de profit du secteur financier s’est également envolé dans les années 2000 – on peut mesurer que, par rapport à sa tendance historique, il a distribué environ 5 années de profits “en trop” dans les 20 dernières années – profits en réalité souvent virtuels, pour un montant d’environ 1 300 Md$… Troisième problème : le détournement de talents qu’elle opère à son profit, en particulier par les salaires démesurés qu’elle peut offrir.

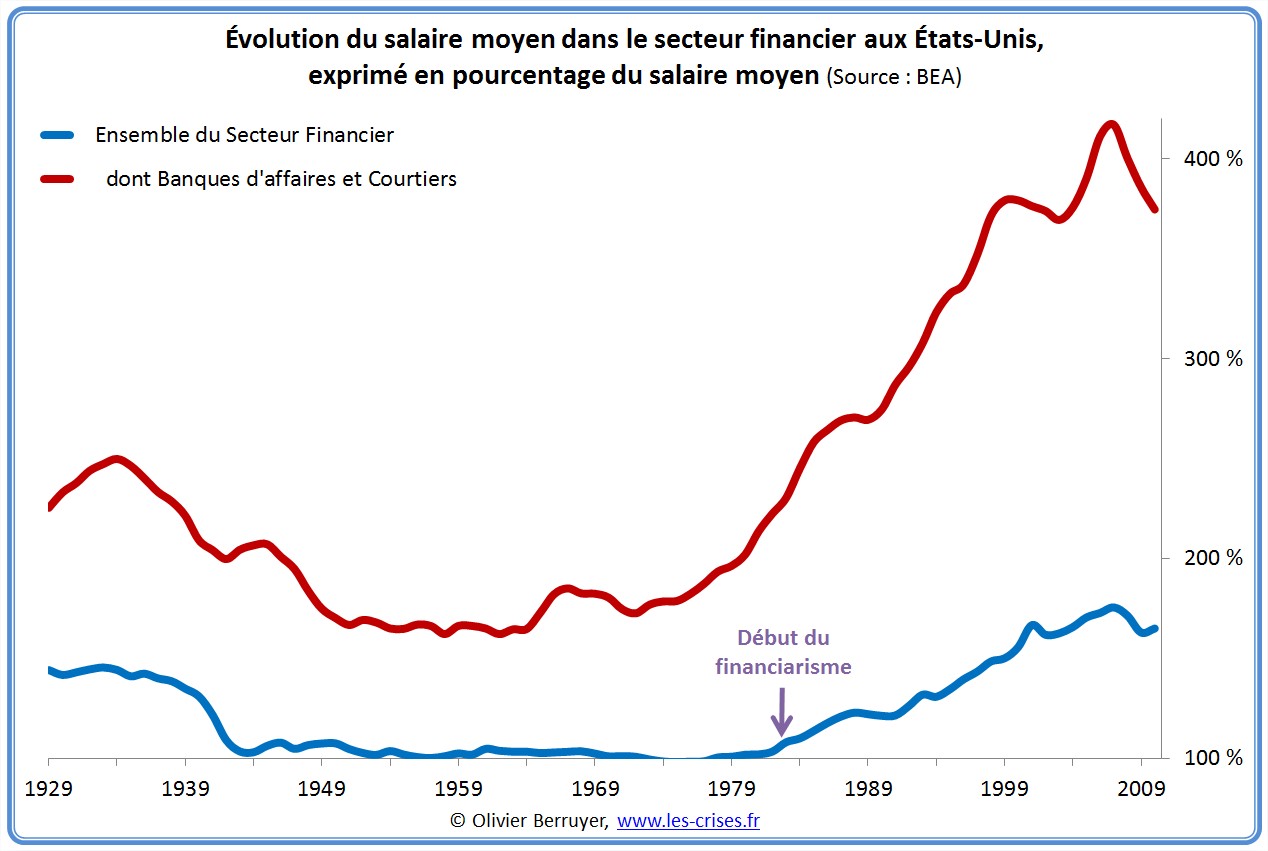

Comme le montre le graphique précédent, ce secteur en forte croissance, produisant de plus en plus d’argent, s’est alors mis à proposer des salaires de plus en plus élevés (près du double du salaire moyen des autres secteurs – sans parler des salaires des banques d’affaires…) à partir du milieu des années 1980, pour attirer les meilleurs talents de la société (ingénieurs, financiers, commerciaux…) en leur donnant pour objectif de créer la nouvelle pierre philosophale : des placements sans aucun risque et avec une énorme rentabilité. Ainsi la spéculation financière, activité « improductive » du système économique, a fini par phagocyter de nombreux talents, qui ont préféré aller y faire fortune plutôt que travailler pour deux ou trois fois moins dans la recherche ou l’ingénierie, grevant nos chances de découvrir de nouveaux progrès techniques (réels, cette fois), et de maintenir toute forme d’avance technologique.

« Le polytechnicien des années 1970 était un ingénieur planificateur et réalisateur, celui des années 1990 est banquier ! » [Jean-Marc Jancovici]

« Nos marchés financiers orientent mal les capitaux. Mais le coût réel de l’emballement de ce secteur a peut être été infiniment plus lourd : il a mal orienté notre ressource la plus rare, le talent humain. J’ai vu trop de nos meilleurs étudiants entrer dans la finance. Ils ne pouvaient pas résister aux méga-rémunérations. Quand j’ai commencé mes études, les meilleurs choisissaient les sciences, l’enseignement, les lettres ou la médecine. Ils voulaient utiliser leur cerveau pour changer le monde. Je me souviens clairement de l’avis de mes parents quand, comme tous les adolescents, je me demandais ce que j’allais faire plus tard : “L’argent n’a pas d’importance. Il ne t’apportera jamais le bonheur. Sers-toi du cerveau que Dieu t’a donné pour te rendre utile aux autres. C’est ce qui te donnera de la satisfaction.” » [Joseph Stiglitz, Le Triomphe de la Cupidité, 2010]

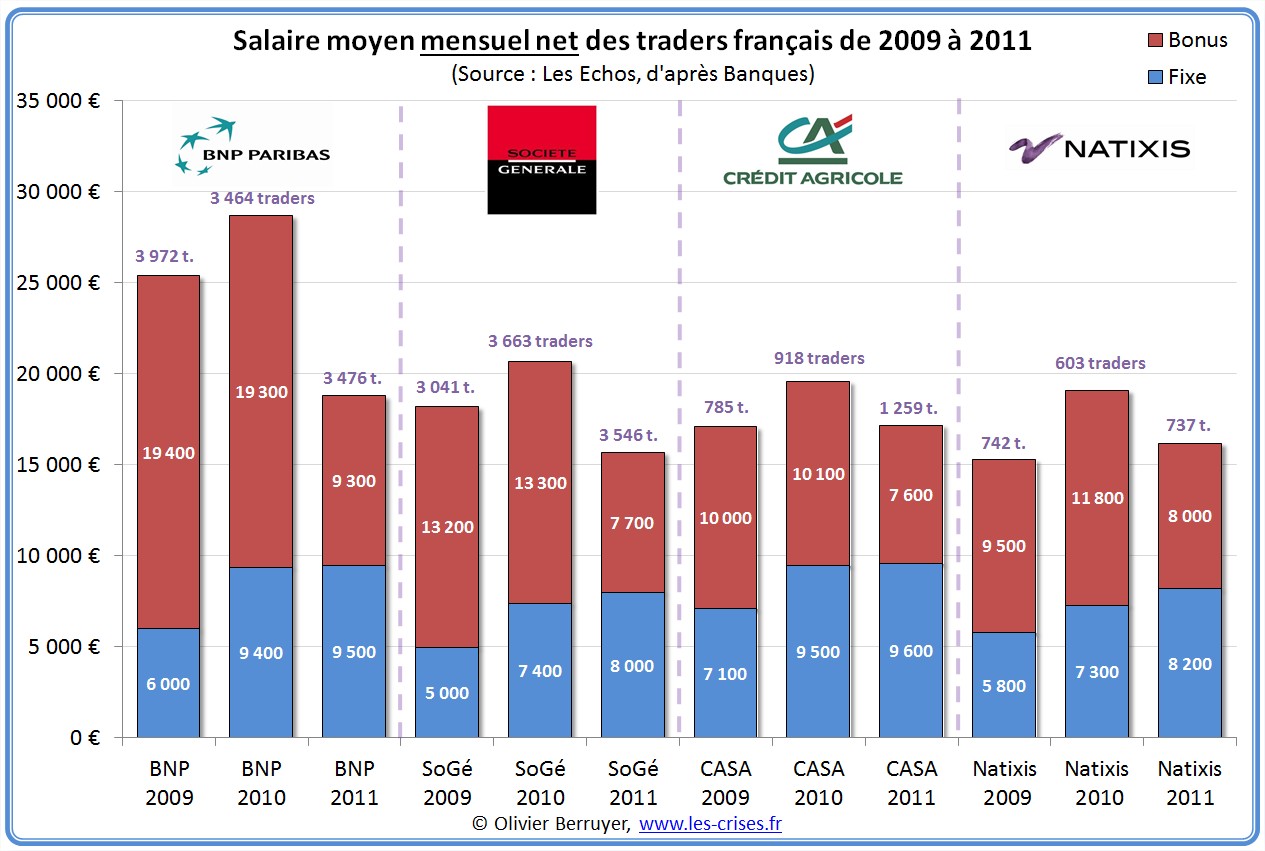

On peut enfin observer l’évolution du salaire moyen des 9 000 traders français :

Rappelons que les 20 000 € mensuels sont une moyenne dans un secteur très dispersé, où la plupart gagnent 5 000 € et quelques uns 200 000 €… Vous pourrez ainsi, en rapprochant avec l’évolution des effectifs, juger de la politique de votre banque… Je ne peux d’ailleurs que vous recommander, si vous avez un patrimoine conséquent, à vous orientez plutôt vers des banques sans traders… Arrêtons-nous plus longuement sur le quatrième problème, qui concerne la stabilité des économies. Cette toute puissance des mouvements de capitaux a entraîné des crises à répétition depuis vingt ans, qui n’existaient plus depuis la crise des années 1930.

« Les marchés ont délibérément créé des produits complexes parce que c’était un moyen de réduire la transparence effective tout en respectant les règles. La complexité a rendu possibles des commissions plus élevées. […] Nul ne doit avoir droit à la moindre activité hors bilan. » [Joseph Stiglitz, Le Triomphe de la Cupidité, 2010]

La dernière décennie a en effet vu l’explosion des nouveaux produits financiers. Si la Recherche & Développement est généralement une source de progrès dans toute industrie, force est de constater que toutes ces récentes « innovations », sous couvert de « modernisation » ou de « liquidité », ont surtout eu pour effet d’introduire des pratiques dangereuses, à visée essentiellement spéculative, et au service des seuls opérateurs plutôt que du capitalisme industriel, dans l’économie désormais dite « réelle ». Ces termes positifs ont en fait masqué une véritable « prolifération financière », pour reprendre les termes de Fréderic Lordon. Car ces nuées de brillants mathématiciens se sont mis à bâtir des modèles de plus en plus complexes, jusqu’à les rendre totalement incompréhensibles dans l’entreprise – et donc non maitrisables. Ainsi, les professionnels ont fini par ne plus comprendre ce qu’ils vendaient…

« La modélisation d’une seule tranche de CDO nécessitait 3 heures de calcul pour l’un des ordinateurs de Merrill Lynch, figurant pourtant parmi les ordinateurs les plus puissants des États-Unis. […] Ces instruments sont beaucoup trop compliqués. Il est quasiment impossible pour quiconque de comprendre les risques associés à de telles structures. Ce sont typiquement des produits où le “structureur” ne comprend pas bien le produit qu’il crée, l’investisseur ne comprend pas le produit qu’il achète, l’agence de notation ne comprend pas le produit qu’elle est censée noter et le régulateur n’en comprend pas les risques. […] Le fait est que plusieurs firmes qui ont créé ces produits étaient déjà assez stupides pour les garder en portefeuille. [Contraindre les banques à garder dans leurs actifs un pourcentage desproduits structurés qu’elles titrisent] ne résout pas le problème. Il faut les interdire. » [John Thain, ex-PDG de Merrill Lynch]

Or, le problème réside principalement dans le fait que « les marchés » reposent sur des croyances collectives. La finance relève souvent bien plus de l’anthropologie socialeque du calcul différentiel stochastique. Comme l’économie, elle n’est pas (et ne sera jamais) une science purement mathématique, mais elle est également une science humaine. Les marchés ne sont pas rationnels, et ne le seront jamais, quels que soient les efforts des cerveaux payés à prix d’or pour modéliser leur comportement. Les modèles marchent au mieux un peu quand tout va bien, mais ils ne pourront jamais appréhender les phénomènes comportementaux irrationnels et imprévisibles à l’œuvre en cas de crise.

L’analogie de Keynes du « concours de beauté » pour la technique de l’investissement boursier

« La technique du placement peut être comparée à ces concours organisés par les journaux où les participants ont à choisir les six plus jolis visages parmi une centaine de photographies, le prix étant attribué à celui dont les préférences s’approchent le plus de la sélection moyenne opérée par l’ensemble des concurrents. Chaque concurrent doit donc choisir non les visages qu’il juge lui-même les plus jolis, mais ceux qu’il estime les plus propres à obtenir le suffrage des autres concurrents, lesquels examinent tous le problème sous le même angle. Il ne s’agit pas pour chacun de choisir les visages qui, autant qu’il en peut juger, sont réellement les plus jolis ni même ceux que l’opinion moyenne considérera réellement comme tels. Au troisième degré où nous sommes déjà rendus, on emploie ses facultés à découvrir l’idée que l’opinion moyenne se fera à l’avance de son propre jugement. Et il y a des personnes, croyons-nous, qui vont jusqu’au quatrième ou au cinquième degré ou plus loin encore. » [John Maynard Keynes, Théorie générale de l’emploi, de l’intérêt et de la monnaie, 1936]

Ceci est dû au fait qu’il n’existe pas de loi de la nature financière, on n’en trouvera jamais. Ceci revient à vouloir modéliser mathématiquement un futur comportement agrégé de milliers d’individus, dont le propre comportement dépend des anticipations du comportement global… La finance n’est pas la résultante de lois scientifiques objectives, mais elle est le produit des interactions des opérateurs financiers. Et cette inaptitude des modèles ne sera jamais résolue. Le problème de ce « scientisme » est donc que ces modèles existants ont fini par donner l’illusion de pouvoir quantifier tous les risques, et donc de les contrôler.

« Les gens ont pris une théorie inapplicable – celle de Merton, Black et Scholes, issue des travaux de Bachelier qui datent de 1900 –, et qui n’avait aucun sens. Je l’ai proclamé depuis 1960. Cette théorie ne prend pas en compte les changements de prix instantanés qui sont pourtant la règle en économie. Elle met des informations essentielles sous le tapis. Ce qui fausse gravement les moyennes. Cette théorie affirme donc qu’elle ne fait prendre que des risques infimes, ce qui est faux. Il était inévitable que des choses très graves se produisent. Les catastrophes financières sont souvent dues à des phénomènes très visibles, mais que les experts n’ont pas voulu voir. Sous le tapis, on met l’explosif ! […] Les financiers sont très attachés à cette théorie d’une simplicité merveilleuse, que l’on peut apprendre en quelques semaines, puis en vivre toute sa vie. Cette théorie a toujours été complètement fausse. » [Benoit Mandelbrot, Le Monde, octobre 2009. À rapprocher de son livre Une approche fractale des marchés]

Bien d’autres ont souligné ce type de risques :

« Les régulateurs, avec leurs pseudo-mathématiques financières charlatanesques, nous ont fait prendre des risques que nous ne comprenions pas en pensant les comprendre. » [Nassim Nicholas Taleb]

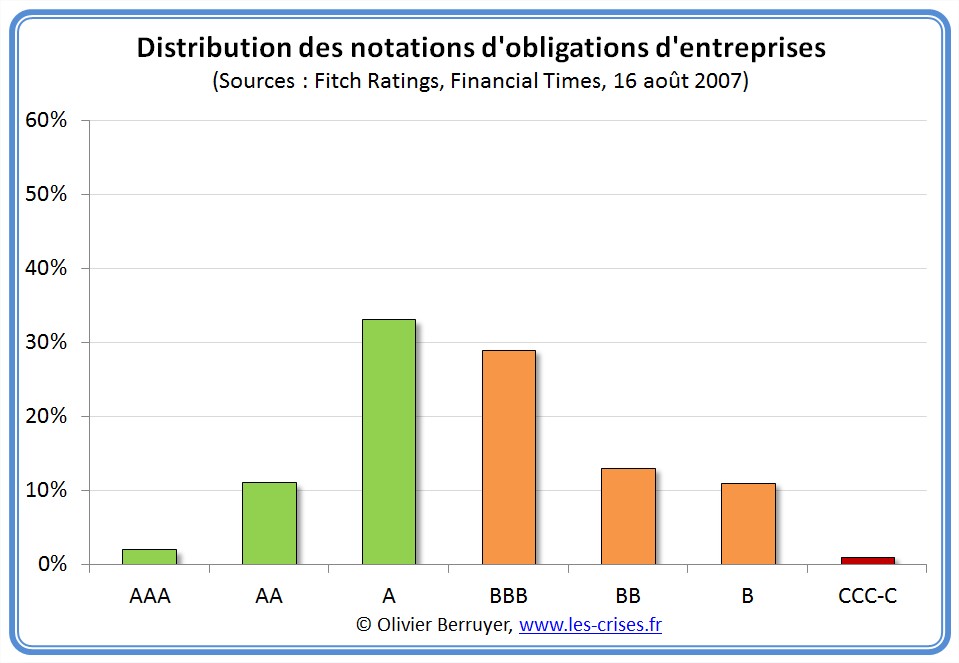

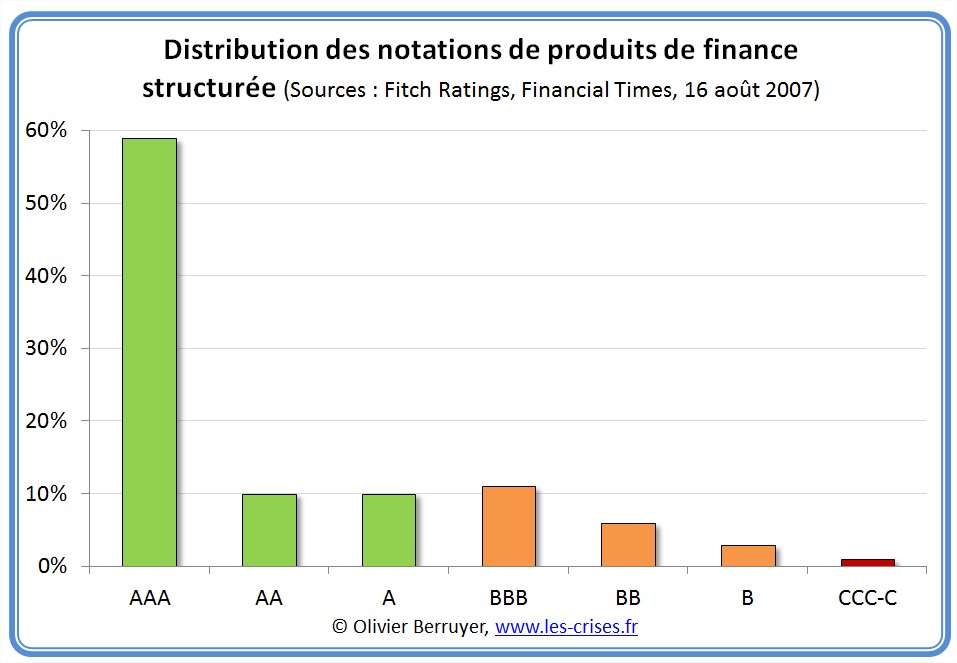

Toutes ces modélisations mathématiques se font parfois même au détriment du bon sens. Observons les deux graphiques suivants, édifiants, issus du livre Jusqu’à quand ?, de Frédéric Lordon :

Sur le premier graphique, on observe la répartition par risque (AAA faible, CCC élevé) des obligations d’entreprises : leur répartition suit une loi « normale », en cloche. Sur le second, les produits de finance structurée, dont nous reparlerons. Disons qu’elle représente un portefeuille de crédits immobiliers revendus. 60 % des produits ont ainsi la note maximale, 80 % sont censés être sans risque. Cela n’est par définition pas possible… C’est l’illustration de la croyance dans le miracle consistant à gagner plus en risquant moins, à investir sur des titres AAA rémunérés comme des BBB. Or, le gain étant par nature la rémunération du risque pris, ils doivent forcément augmenter ensemble… On peut même remarquer que, finalement, les opérateurs déploient des trésors de sophistication dans des modèles boursiers, pour finalement suivre le troupeau, de la manière la plus grégaire possible, l’objectif étant de ne jamais avoir tort tout seul…

« Les banques et les banquiers sont aveugles de nature. Ils n’ont pas vu ce qui allait arriver. […] Un banquier sensé n’est hélas point un banquier qui voit venir le danger et l’écarte, mais un banquier qui, lorsqu’il se ruine, le fait d’une manière orthodoxe et conventionnelle, en même temps que ses collègues, de façon à ce qu’on ne puisse rien lui reprocher. […] Les symptômes actuels indiquent que les banquiers se précipitent au suicide. À chaque pas, ils ont refusé d’appliquer un remède assez énergique. Et ils ont laissé les choses aller si loin qu’il est à présent difficile de trouver un remède quelconque. […] Cela fait, bien entendu, partie du métier de banquier que de sauver les apparences, et de professer à l’égard des conventions, un respect des plus humains. Ils sont devenus, à force de tenir ce rôle, les hommes les plus romantiques et les moins pratiques qu’on puisse rêver. Il est tellement essentiel pour eux que leur état soit à l’abri de toute critique qu’ils en arrivent eux-mêmes à faire abstraction de tout sens critique, jusqu’à ce qu’il soit trop tard. [John Meynard Keynes,Les conséquences pour les banques de la chute des valeurs monétaires, 1931]

“Il est évident que la capacité des gens de finance à ne pas tenir compte de la preuve que des difficultés s’accumulent, et même à souhaiter pieusement qu’elles puissent continuer sans que l’on en parle est aussi grande que jamais. Cela mérite une attention particulière. […] De tels épisodes spéculatifs se sont produits par intervalles, tout au long de l’histoire et la durée de l’intervalle est peut-être en rapport avec le temps qu’il faut aux hommes pour oublier ce qui s’est passé auparavant. […] Le sens de la responsabilité chez les gens de finance envers les gens en général n’est pas mince : il est presque nul. Peut-être est-ce inhérent à leur nature. Dans un groupe où le souci premier est de faire de l’argent, une des règles nécessaires est de vivre et de laisser vivre. S’élever contre la folie peut être la ruine de ceux qui y ont succombé. Aussi, les sages de Wall Street sont-ils presque toujours silencieux : les fous ont ainsi le champ libre devant eux. Personne ne leur fait de reproches. En outre, il y a toujours la crainte que même une autocritique fournisse au gouvernement le prétexte d’intervenir. Cela, c’est l’horreur suprême ! Ainsi, un jour, personne ne sait quand, y aura-t-il une autre montée spéculative et une autre catastrophe. Il n’y a aucune chance, tandis que la Bourse s’approche de l’abîme, que ceux qui sont concernés s’aperçoivent de la nature de leur illusion et ainsi se protègent eux-mêmes et leur système.Les fous peuvent communiquer leur folie, ils ne peuvent la percevoir et décider d’être raisonnables. Il y a quelque protection tant qu’il y a des gens qui savent, quand ils entendent dire que l’histoire est en train de se faire dans ce marché financier, ou qu’une ère nouvelle s’est ouverte, que la même histoire s’est déjà produite et que les mêmes ères nouvelles se sont ouvertes maintes et maintes fois auparavant. Cela permet d’arrêter le développement de l’illusion. [Malheureusement] avec le temps, le nombre de ceux que le souvenir retient doit nécessairement décliner…” [John Kenneth Galbraith, La Crise de 1929, 1961]

Enfin, on peut y voir d’autres paradoxes. Ainsi, les actionnaires veulent finalement être traités comme des prêteurs, et disposer d’une rémunération quasi-garantie, et stable, sans aléa. Cela entraine donc les professionnels du risque, banquiers comme assureurs, à vouloir de moins en moins porter des risques. Ils doivent donc soit les externaliser vers des non-professionnels (en particulier via la technique de titrisation), soit ne pas les prendre, le premier cas conduisant à la déresponsabilisation et à la crise, le second à la dépression de l’activité… On peut également souligner l’incroyable soif de liquidité des opérateurs. Les investisseurs veulent bien s’engager, mais seulement avec la garantie d’un retrait immédiat, ils ne veulent aucune obligation durable. Souvent, ceux qui font l’éloge du risque ne pensent en fait que défausse et couverture, que liquidité et protection face au moindre risque (de crédit, de taux, de contrepartie, de change, …). Cette quête obsessionnelle des positions liquides, cette peur de la moindre immobilisation des capitaux, cette fuite face aux actifs physiques pour investir dans des actifs financiers, présentent finalement un caractère profondément antiéconomique et antisocial, car l’essence même de l’économie de marché est le pari sur un avenir incertain, par des entrepreneurs courageux. Ainsi, les risques se retrouvent en fin de compte portés par les agents de l’économie réelle, qui n’en ont ni la conscience, ni la compétence, ni les moyens. Ceci est particulièrement vrai pour les ménages, qui ne peuvent se protéger, eux, contre les risques liés au prix de l’immobilier, de l’énergie, de l’alimentation… Le cinquième et dernier problème posé par la nouvelle finance est démocratique, par son influence sur les pouvoirs publics en raison de son poids et de ses ressources. Après avoir obtenu une large dérèglementation, puis une liberté absolue de circulation des capitaux, il y eu ensuite le temps des chantages aux États pour obtenir des fonds faramineux pour sauver ce système. Et actuellement a lieu une pression colossale pour obtenir qu’aucune réforme sérieuse de régulation prudentielle du secteur ne soit entreprise (et force est de constater que cela marche). Le pouvoir politique en est ainsi réduit à « faire la manche » pour défendre l’intérêt général :

« Le projet de réforme financière vient d’être accepté par le Sénat. […] Mais l’industrie financière ne va pas abandonner. Ils ont déjà dépensé plus de 1 million de dollars par parlementaire, en lobbying sur ce projet. Dans les jours qui viennent, ils vont mettre le paquet car c’est leur dernière chance de bloquer, d’affaiblir ou de tuer la réforme, et ils n’ont pas l’habitude de perdre. Donnez aujourd’hui pour aider Organizing for America à continuer à mobiliser des milliers de personnes, pour contrer les attaques des intérêts particuliers. […] Donnez 5 dollars ou plus. » [Appel de Barack Obama sur son site internet, 22 mai 2010]

« Remettons à leur place les modèles mathématiques. Le futur est incertainet sacraliser une équation qui le décrit me parait très dangereux. » [Claude Bébéar, Ils vont tuer le capitalisme, 2003]

« Quand je vois des banquiers, je leur dis : “votre problème, c’est que vous n’avez pas assez de cons dans vos équipes. Prenez-moi ! Quand je ne comprends pas, quand l’opération me parait trop belle, pas claire ou pas compréhensible, comme je suis un peu bête, je ne signe pas… » [Un ancien élève d’HEC, patron de branche dans une entreprise du CAC 40, cité par Florence Noiville, J’ai fait HEC et je m’en excuse, 2009]

« Science sans conscience n’est que ruine de l’âme. » [François Rabelais,Pantagruel, 1532]

Par Olivier Berruyer

Article original sur le blog les-crises.fr

La suite de cet article : La déconnexion de l’économie financière

Vous lirez dans les Echos le dernier article de Nouriel Roubini.

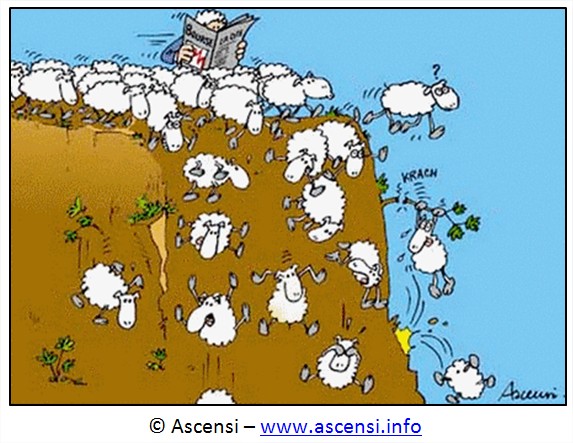

Le fait est que nos dirigeants, que les économistes, que les moutons joueurs compulsifs du Marche, que les régulateurs savent tous ce qui va arriver.

Le problème de liquidité dans ce Marche gigantesque Casino va conduire à un effondrement absolu et instantané de ce gigantesque château de carte maintenu dans un équilibre de plus en plus précaire par nos apprentis sorciers Banquiers Centraux.

Tout le monde le sait.

Et pourtant le troupeau se précipite vers la falaise en émettant tout juste un petit « MAIS MAIS MAIS ».

Nous sommes a la fin du Jurassique. La différence entre les grand sauriens et nous, et que nous savons de quel ordre et nature va être le mot « END »…

Merci Olivier pour cette vision realiste des pauvres dinosores que nous sommes tous.

A vrai dire je ne me fais pas trop d’illusion quant au devenir de l’humanite. En effet confronte a un bouleversement climatique sans precedent depuis 10000ans que fais le genre humain: RIEN…

Passionne par la photographie d’oiseau j’admire le plus souvent possible ces merveilleux rescape du Jurassic.

L’evolution jusqu’a ce que nous sommes est jalonne de phases d’extinction de Masse.

Apres l’homo sapiens, soyons certain qu’il y aura quelque chose, si nos actes conduisent a notre extinction.

Emmanuel : assez d’accord avec vous.

Petite erreur sémantique :L’extinction des sauriens n’intervient pas à la fin du Jurassique, mais du Crétacé…

« Le polytechnicien des années 1970 était un ingénieur planificateur et réalisateur, celui des années 1990 est banquier ! » [Jean-Marc Jancovici]

C’est donc pour ça qu’il ne reste plus que des Enarques dans les services de l’Etat. Le même JM Jancovici se plaignait lors d’une de ses très bonnes conférences qu’il n’avait plus d’interlocuteur valable dans le secteur public. Alors que la planification à long terme est bien du ressort de l’Etat.

Les choses se mettent en place tranquillement pour qu’il y ait dans le futur une catastrophe humanitaire sans précédent. L’objectif des élites est clair, étant donné que la période actuelle cumule des crises sans précédant, environnementale, financière, démographique et énergétique, ils laissent aller.

Ils le savent depuis le rapport « Meadows » de 72. Il n’y a pas de solution douce aux problèmes qui se posent à l’humanité actuellement. C’est l' »apocalypse » tant annoncé par les « textes sacrés ». Ils espèrent sauver leur peau et refonder un « nouvel ordre mondial » avec ce qui restera.

Le crétacé a vu l’extinction des grand sauriens, et l’avènement des mammifères. Le quaternaire verra la fin de l’hégémonie humaine. Ceux qui resteront seront les « crocodiles » du futur. ;o))

eltrovar.

Votre Remarque est pertinante.

A vrai dire je pensais en ecrivant au Jurassic Park de la finance casino.

Fin du Cretace il y a 65millions d’annees c’est la fin des Dinosaures.

J’en ai profite pour me replonger dans l’echelle geologique.

On compte 5 phases d’extinction de masse avec a chaque fois une Transition Majeur dans l’evolution des especes.

La prochaine phase portera peut etre le nom d’un de nos Banquiers CentrauX: JANETUS, OU DRAGHINUS, ARAKIRU KURODA ETC…

Pour bien comprendre l’ampleur du desastre il suffit de considerer que la France dans les annees 80 avec de vrais ingenieurs savaient construire plus de 4 centrales nucleaires par an (56 en un peu plus de 12 ans).

A present AREVA n’est meme plus capable d’en construire une en 10 ans.

Et le probleme n’est pas que Franco Francais.