« La finance a peur » !

Un marché qui doute… au bord de la déroute ?

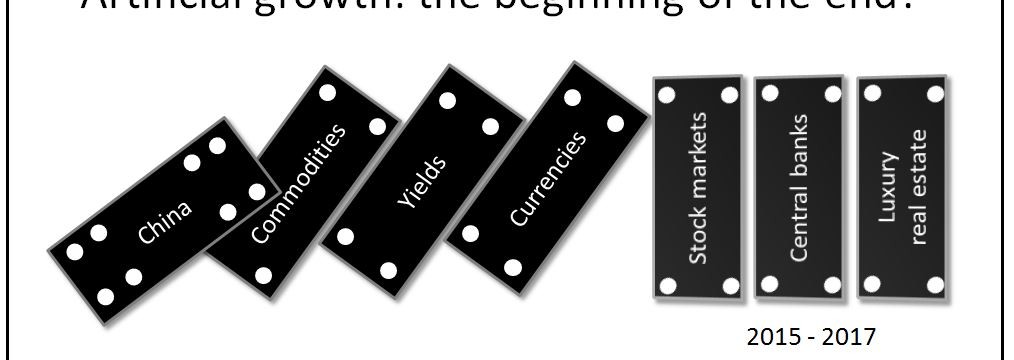

« La finance a peur »… ce détournement parodique de la célèbre phrase d’ouverture de Roger Gicquel (en guise d’entame du « 20 heures » de TF1 du 18 février 1976) résume pourtant le ressenti de nombre de gérants depuis qu’une « prise de conscience » du ralentissement chinois s’est opérée mi-août, déclenchant la capitulation de -10% du 18 au 24 août.

Oui, « la finance a peur » car après la désintégration du confortable mensonge concernant une croissance « autour de 7% » en Chine, après la constat d’un Brésil au bord de la récession puis du chaos politique et social (avec une dette abaissée à « Junk bond » par Moody’s), après la multiplication des appels à poursuivre une politique de taux zéro aux Etats Unis en attendant que les turbulences se calment, quel va être le prochain mensonge à voler en éclat ?

Nous voyons avec satisfaction se lézarder celui concernant les vertus miraculeuses des « quantitative easing », avec cet aveu d’un des bras droit de Mr Kuroda (patron de la Bank of Japan) que les injections massives de liquidités n’ont atteint et n’atteindront aucun des buts visés par les « Abenomics » et que faire tourner la planche à billet de manière encore plus intense « n’aura quasiment aucun effet mesurable » (et ce qui vaut pour le Japon vaut également pour les Etats Unis ou l’Europe).

Le « quasiment » concerne les marchés pour lesquels les « shoots » d’argent frais provoquent des accès d’euphorie du fait d’une déconnection encore plus radicale par rapport à la réalité conjoncturelle.

La dure réalité qui fuit le marché depuis 5 ans, c’est le ralentissement inexorable du taux de circulation de l’argent depuis le 1er « QE » de Bernanke, puis la formation de bulles d’actifs financiers (ou immobiliers comme à Londres).

Mais d’un point de vue plus terre à terre, l’épicentre des préoccupations c’est d’abord la déconfiture des « BRICS » : la Chine et le Brésil viennent aujourd’hui en tête de liste tandis que l’Afrique du Sud connait la plus sévère dégradation depuis 3 ans mais c’est ce pays qui inquiète le moins les investisseurs (éloignement géographique oblige ?).

L’Inde vient par contre de déclencher un déferlement de commentaires « permabullesques » – idiots – en annonçant 7% de croissance le 10 septembre.

Ah, la magie du chiffre « 7 »… mais c’est juste 20% en deçà des prévisions des économistes en début d’année (avec ce slogan qui fait désormais froid dans le dos : l’Inde… la future Chine).

Et puis il y a la Russie dont le PIB pourrait se contracter de -3,5% cette année (selon la dernière estimation du Kremlin), ce qui pourrait priver l’Europe de 80MdsE de recettes d’exportations, sans compter la désertion des touristes russes.

En appliquant une petite « règle de 3 » (ratio PIB sur nombre de salariés), une perte de 80MdsE d’activité, cela représenterait entre 1,8 et 2 millions d’emplois perdus au sein de l’UE à l’horizon fin 2016 (dont 500.000 pour la seule Allemagne).

Alors, si nous additionnons :

– la perte de PIB imputable à la Russie (de -0,25% à -0,5%),

– le ralentissement de la demande chinoise,

– la chute des exportations européennes vers les pays qui fournissent des matières premières et du pétrole à la Chine,

– la possible banqueroute du Brésil malgré la perspective des jeux olympiques en 2016,

– la perte de pouvoir d’achat des monarchies du Golf dont la politique pétrolière entraine…

– l’anéantissement du « shale oïl » américain, principal moteur de la croissance US depuis 5 ans,

alors oui, nous pouvons comprendre que le marché ait peur.

Mais ce qui fait le plus peur… c’est l’idée que les banques centrales puissent « perdre la main ».

Elles l’ont pourtant perdue depuis longtemps sur le front économique avec un taux de rotation monétaire à l’agonie, une croissance anémique achetée à crédit, des pays émergents désormais submergés par la récession… et une progression inexorable des pressions déflationnistes dans les pays développés.

La grande nouveauté – et c’est de loin la plus redoutable – c’est que le « Marché » se met à douter que les banques centrales puissent immuniser éternellement Wall Street contre les turpitudes de Main Street.

Ph.Bechade

Question simple : Est ce que les kilo tonnes d’argents stockée dans le marché financier risques de se déverser massivement dans « l’économie réelle » créant d’énormes bulle (immobilière typiquement et pas qu’à Londres) de prix mais surtout la captation de logements qui n’iront pas à des particuliers ?

Conseil d’investissement: achetez de l’or avec votre papier toilette marqué de chiffre(même si l’or se mange pas c’est toujours ça), des lentilles des poids cassé du riz et le sac à dos de Bear Grylls ^^