Pétrole : Minsky moment et effet domino ?

Alors que le pétrole a connu de nouveaux plus bas pendant l’été, certains n’hésitent plus désormais à évoquer un prix de 20$ le baril dans les prochains mois et la fin du pétrole cher pour longtemps. La technologie et les gains de productivité des producteurs de pétrole de schiste nord-américains seraient tels que l’OPEP aurait perdu son pari de faire remonter les prix en obligeant les compagnies américaines à réduire leur production d’or noir, faute de rentabilité.

Il est vrai que l’industrie des « shale oil » résiste bien. Le développement de nouvelles techniques de forage (multi pad drilling, refracking…), du big data et de nouveaux mélanges pour la fracturation ont ainsi permis de faire baisser substantiellement les coûts de production unitaire. En quelques mois, la production moyenne des nouveaux puits a progressé de 42% dans le bassin d’Eagle Ford et la société EOG Resources, sur le même plateau rocheux, a réduit ses coûts de forage de 10%, passant ainsi de 6,1 à 5,5 millions de dollars. Par ailleurs les opérations de hedging mises en place au cours de l’année passée leur ont permis de contrecarrer une partie de la baisse de début d’année. Les couvertures initiées ont ainsi représenté plus de 30% des revenus des principales sociétés pétrolières de schistes au premier trimestre (lire ici). Enfin, les compagnies ont multiplié les sources de crédit, recourant aussi bien au marché obligataire, à l’émission d’actions ou au private equity.

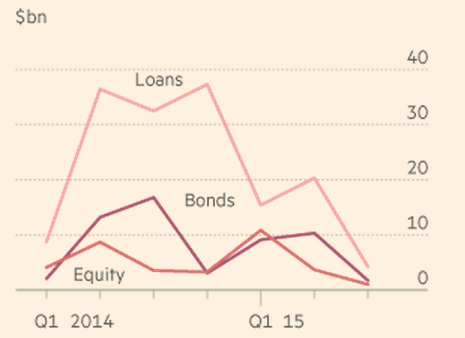

Toutefois, la source se tarit. Et si, en début d’année, les compagnies pétrolières arrivaient encore à se financer étant donné les difficultés à trouver du rendement, les investisseurs ont désormais déserté ce marché. Les levées de capitaux dans ce secteur ont à présent quasiment disparu :

Levée de capitaux par les compagnies pétrolières et gazières US

(Source : FT, Dealogic)

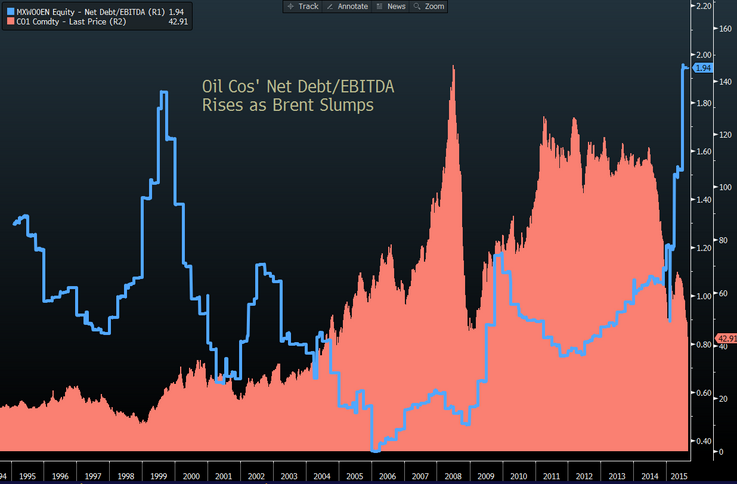

Il faut dire qu’avec déjà 16 défauts dans le secteur aux Etats-Unis depuis le début de l’année et une dizaine de sociétés dont la dette est notée triple C ou pire, les perspectives sont inquiétantes. S&P, de son côté, classe 45 des 62 compagnies qui composent l’indice Bloomberg Intelligence North America Independent Exploration and Production Index, dans la catégorie spéculative. Avec un total de 168 sociétés pétrolières dans le monde dont le taux d’emprunt est supérieur à 10% et un ratio dette sur revenus au plus haut de 20 ans, le secteur est au bord du gouffre. Pourtant les besoins de financement sont énormes : 550 milliards de dollars de dettes arrivent à échéance dans les 5 prochaines années pour le secteur pétrolier mondial, dont 72 d’ici la fin 2015 ! Les entreprises américaines sont les plus exposées et représentent 20% de ce montant (lire ici).

Prix du Brent et Ratio Dette/Revenus pour les valeurs du MSCI World Energy Index

(Source : Bloomberg)

(Source : Bloomberg)

Et les choses ont peu de chances de s’arranger. En effet, en octobre arrive la deuxième renégociation annuelle des conditions de crédit que les banques accordent aux entreprises du secteur. Alors que le prix moyen du pétrole sur un an était encore de 80$ lors de la dernière négociation en avril, celui-ci devrait ressortir à moins de 60$ début octobre. Avec cette baisse du prix de référence, non seulement la valeur des actifs des compagnies va être dépréciée, mais les quantités de pétrole récupérable et donc les actifs eux-mêmes des compagnies vont être grevés. Les capacités d’emprunt seront alors forcément revues à la baisse et les compagnies de schiste nord-américaines devront, comme le dit Ed Morse dans le dernier rapport de Citi, « révéler leur vilain petit secret : beaucoup de producteurs de shale dépendent des injections des marchés de capitaux pour financer leur activité courante car leur dépenses dépassent largement leurs recettes ». (lire ici)

Le secteur des pétroles de schiste pourrait donc très prochainement connaître son « Minsky moment », du nom d’Hyman Minsky, qui se concrétise par une spirale de baisse auto-entretenue et un assèchement des liquidités.

Une vague de faillite pourrait s’ensuivre, avec des conséquences sociales importantes. Rappelons que l’industrie pétrolière a déjà supprimé près de 200 000 emplois à travers le monde depuis un an, et ce alors même que les entreprises productrices n’ont quasiment pas participé à ce mouvement (seulement 15% des départs, contre 49% pour le seul secteur des services pétroliers. Lire ici).

Certains estiment que cela pourrait être évité et qu’on pourrait plutôt voir une vague d’opérations de fusion-acquisition, les majors pétrolières profitant de ce phénomène pour entrer sur un marché des pétroles de schiste qu’elles ont raté en 2008. Mais ceci semble plus qu’improbable. Plusieurs compagnies, comme Total ou Shell, ont déjà fait savoir leur peu d’intérêt pour ces dossiers. La production d’un puits de pétrole de schiste ne dépassant pas quelques centaines de barils par jour, il faudrait pouvoir racheter plusieurs compagnies positionnées sur une même zone de production pour que cela ait du sens pour ces entreprises. On pourrait alors voir des fermetures pures et simples et potentiellement définitives. En effet, avec les taux d’intérêts qui devraient remonter et ainsi augmenter le niveau de rentabilité nécessaire pour redémarrer les projets, et les probables barrières à l’entrée que fixeront les « survivants » de cette industrie, le niveau de prix nécessaire à la reprise de l’activité pourrait sensiblement augmenter.

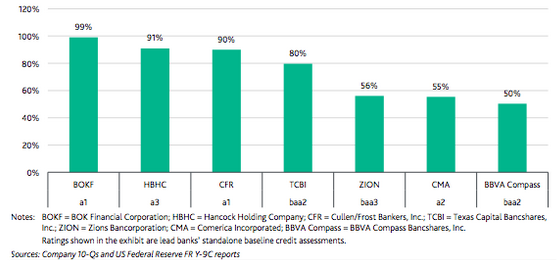

Mais la faillite des acteurs du secteur pétrolier ne pourrait être que la partie émergée de l’iceberg. Car si les sociétés pétrolières multiplient les faillites, les dettes obligataires associées ne seront potentiellement pas remboursées. Avec un stock de dettes du secteur aux Etats-Unis approchant les 250 milliards de dollars (20% du marché du High Yield aux USA) à la fin du premier trimestre 2015 selon Bloomberg, plusieurs banques pourraient se retrouver alors en difficulté. Les grandes banques sont assez peu concernées, avec des taux d’exposition directe à ce secteur qui dépassent rarement les 5% à 10% de leurs capitaux propres. En revanche, plusieurs banques régionales ont des taux d’exposition bien supérieurs pouvant aller jusqu’à 99% de leurs capitaux propres (Tier 1). Et parmi celles-ci, certaines, comme BBVA Compass Bancshares Inc ou Zions Bancorporation, figurent sur la liste des banques régionales systémiques.

Holding bancaire US ayant le plus gros rapport Prêt au secteur énergie / Capitaux propres Tier 1

Mais les implications financières de la baisse du prix du pétrole sont potentiellement bien plus vastes, et un effet domino est à craindre… Car comme dans le cas des subprimes qui avaient mené à la crise financière de 2008, les banques ont syndiqué les prêts faits aux entreprises du secteur pétrolier et vendu ces produits à des investisseurs. Moody’s, dans une étude récente estime ainsi que les 20 CLO (Collateralized Loan Obligation) ayant la plus grosse sensibilité au secteur des matières premières ont une exposition comprise entre 14 et 21%. Au total, près de 15% des CLO commercialisés après 2009 (environ 300 milliards de dollars) ont au moins 10% d’exposition au secteur pétrole et gaz, selon Moody’s (lire ici).

Seule solution pour éviter tout cela : une remontée violente, rapide et durable des prix de l’or noir. Or un certain nombre de facteurs saisonniers jouent en défaveur d’un tel phénomène. D’abord, avec la sortie de la période estivale, la consommation de produits pétroliers recule traditionnellement. Le phénomène est par ailleurs amplifié par les opérations de maintenance auxquelles procèdent les raffineries avant l’entrée dans l’hiver. La demande de pétrole diminue alors naturellement de plus d’un million de barils par jour pendant quelques semaines. Ceci devrait donc garantir un maintien sous pression des prix pendant encore au moins quelques semaines, avant de voir les prix repartir probablement à la hausse dès la fin de l’année. Si la réduction de la production des pétroles de schiste est, comme nous l’anticipons, plus importante que prévue par les autorités, l’importance des positions spéculatives baissières devrait générer un rebond de grande ampleur. Rappelons que les grandes agences qui supervisent les marchés pétroliers sont généralement très mauvaises en matière de prévisions. Dernier exemple en date, l’Agence américaine à l’énergie exhortait encore en avril 2014 l’OPEP à augmenter sa production afin de pouvoir répondre à la demande générée par la croissance mondiale… Trois mois après, le monde croulait sous le pétrole.

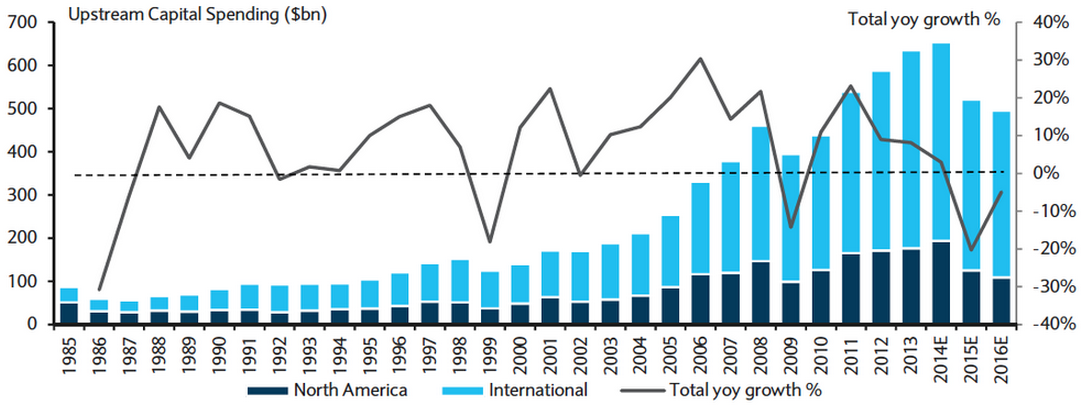

A plus long terme, la suppression de plus de 200 milliards de dollars d’investissement dans le secteur pétrolier par les compagnies depuis le début de l’année risque de nous ramener d’ici quelques années dans une situation de « pénurie » d’or noir. Alors qu’on le veuille ou non, l’Arabie Saoudite aura peut-être gagné son pari…

Variations des dépenses d’investissement des secteurs Exploration et Production. En recul pour deux années consécutives pour la première fois depuis 1986

(Source : Barclays)

Par Benjamin Louvet

Merci Benjamin pour cet article riche et particulièrement bien documenté,

Le fait que le EROI du LTO soit tres faible ne risque t’il pas d’essoufler la demande lorsque de nombreuses entreprises du secteurs périront et donc empêcheront une remontée des prix? Si les entreprises qui produisent du Tight Oil ont un taux d’autoconsommation d’eviron 1 pour 3 alors lorsque celle-ci s’arrêtent il me semble que la demande globale peux baisser de façon non négligeable et peux donc empêcher la remontée des prix tant attendue pour faire repartir cette industrie. Quel est ton point de vu sur cette question stp ?

Merci de ton attention.

Julien