Happy Birthday to you… Mister Krach de 1987

Comme tous les lundis, ce n’est pas facile d’y retourner. La semaine s’est terminée de fort belle manière et lorsque l’on regarde les graphiques, on ne dirait vraiment pas que l’économie américaine va aussi « mal » que les chiffres veulent bien le dire. Au milieu du mois d’août, les marchés ont commencé à se dégonfler, atteignant le paroxysme de la panique à la rentrée scolaire. À partir de là, la conviction que tout était foutu semblait claire dans l’esprit de tout le monde. Ensuite, les taux ne sont pas montés et l’emploi ne se crée plus aux USA… À la fin du mois de septembre, la dépression était à son comble et nous étions même revenus à peu près au même niveau que lors du « krach » de la rentrée scolaire.

La différence, c’est qu’à ce moment-là, nous étions CERTAINS que tout était foutu et que l’économie était en panne de croissance, en panne d’essence et en pleine dépression. À ce moment très exactement, on a commencé à voir fleurir les articles parlant de récession dans les journaux. Et c’est aussi très exactement là que le marché a commencé à remonter. Juste après qu’absolument toutes les banques de la planète aient commencé à revoir leurs objectifs sur les indices à la baisse.

Depuis, ça monte et puis c’est tout. Les résultats ne sont pas euphoriques, les chiffres économiques sont pourris, les économies sont en passe, mais le marché s’en tape et il monte. La semaine dernière a été émaillée par des résultats trimestriels qui sont « bof », des chiffres économiques chinois qui ne sont pas bons, mais pourtant à l’ouverture du marché ce lundi, le marché est tout de même au plus haut de puis le 25 août.

Cela peut paraître étrange, mais c’est la réalité. Ce matin la Chine vient de publier son GDP – le chiffre qui fait peur à tout le monde – le chiffre que l’on craint de voir s’effondrer pour nous annoncer définitivement que la croissance en Chine, c’est du passé et que l’on allait dorénavant compter sur l’Europe pour tirer la croissance mondiale en avant. Ce qui est loin d’être gagné.

Ce matin la Chine a donc publié son GDP. Le marché attendait 6.8%, c’est sorti à 6.9% et c’est en-dessous des 7% annoncé au mois de juin. En résumé, il n’y a pas de quoi faire la fête, mais en même temps, si l’on relativise un peu, 6.9% de croissance, c’est tout de même vachement mieux que ce qu’annonce en général… je ne sais pas moi ; la France par exemple. Je suis certain que François Hollande serait prêt à se séparer de sa ratio journalière de « pépitos » et de ses 23 tartines de Nutella pour se satisfaire en échange, d’une croissance de 6.9%.

En tous les cas, ce matin l’Asie ne prend pas la chose comme étant un signe d’euphorie. La Chine monte de 1%, Hong Kong en fait rien et le Japon est en baisse de 0.5%. Peu importe les chiffres, peu importe ce qu’il se passe, ce matin on a tout de même l’air d’hésiter.

Il faut dire que la semaine qui nous attend va être « compliquée » en termes de chiffres trimestriels, de chiffres économiques et de meeting de la BCE. Du côté des chiffres du trimestre, nous aurons des « Big Names » comme IBM, Google ou encore Microsoft et Amazon. Et puis ce jeudi la BCE va faire sa fiesta mensuelle et la question que tout le monde se pose c’est : « est-ce qu’ils vont nous rajouter une couche de QE ou bien ? ».

(Source : Hedgeye)

Pour les chiffres économiques, comme d’habitude, on va se concentrer dessus, les digérer et les oublier comme si de rien n’était. Mais néanmoins, on va les utiliser pour se faire peur.

Dans les nouvelles du jour, tout le monde est en train de commenter le GDP chinois. Certains médias notent le fait que le chiffre est « légèrement » meilleur que les attentes et les autres, rappelle que la croissance chinoise n’a jamais été aussi « faible » que depuis 2009.

Autrement on reparle de Volkswagen, qui s’est fait perquisitionner par la police française. Apparemment c’était prévu et c’était normal. Et puis Winterkorn, l’ex CEO de Volkswagen quitte égale la tête du groupe Porsche, ce qui est vraiment surprenant. La Deutsche Bank se restructure et remanie complètement sa division investment banking. Là aussi, après les chiffres de l’autre jour, c’est un surprise majeure.

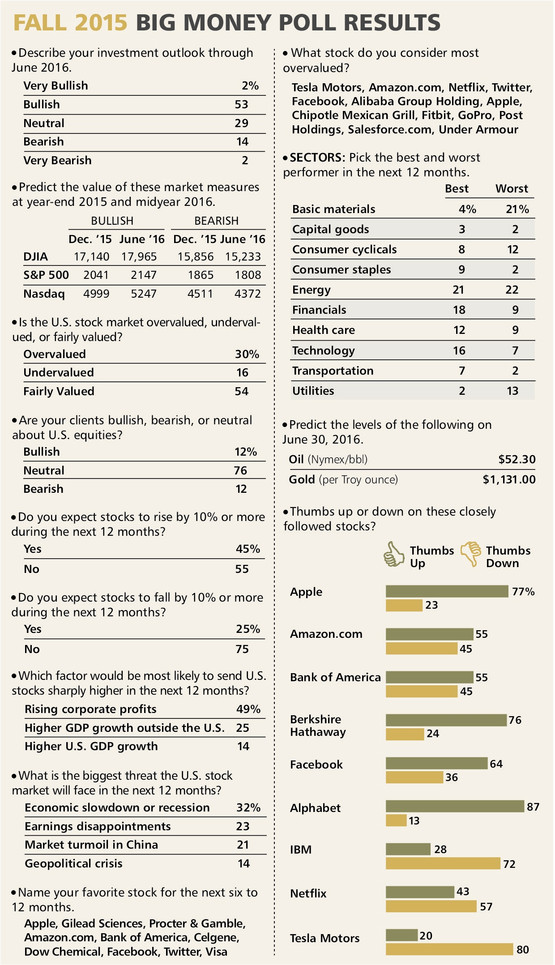

Le Barron’s vient de sortir son sondage de l’automne et annonce que les Bulls sont en tête. Je ne sais pas si le sondage aurait donné la même chose il y a trois semaines, mais en tous les cas, pour le moment, les investisseurs sont « bullishs » à 53% et voient le marché monter pour les 6-9 prochains mois.

(Source : Barron’s)

Pour les chiffres du jour du côté économique il n’y aura rien de bien relevant. En revanche du côté des sociétés et de leurs trimestriels, il y aura Celanese, Flextronics, Gannet, Halliburton, IBM, Morgan Stanley, PetroBras et Valeant Pharmaceuticals.

Pour le moment, l’Euro/$ est à 1.1362, le yen vaut 119.41, le Bitcoin est à 259$, l’or vaut 1172$ et le baril est à 47.54$. Le rendement du 10 ans américain est à 2% et l’Euro/Suisse est à 1.0841 et il est même passé sous les 1.08 en fin de semaine passée, mais que fait LA BNS !!! Tout fout le camp !

Pour le moment, les chiffres supérieurs aux attentes du GDP chinois, mais aussi mauvais que 2009, ne font pas l’unanimité. Pour le moment les futures pointent dans le rouge à hauteur de 0.25% et encore une fois ; si ça ne va pas, c’est tout de la faute des Chinois !

Nous sommes lundi matin, je vous souhaite une belle journée et un bon début de semaine. On se retrouve demain pour la suite des évènements !

Par Thomas Veillet

Investir.ch

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!