Or : la production menacée ?

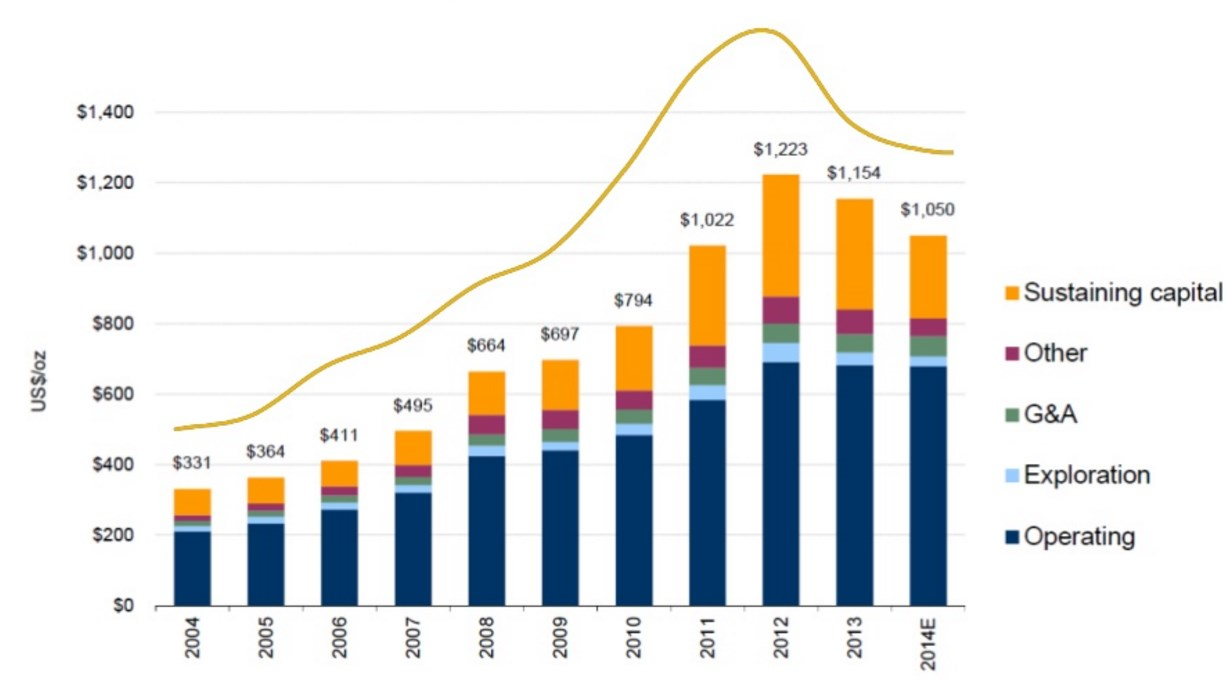

Alors que les prix de l’or se stabilisent depuis quelques mois autour des 1150 $ l’once, l’industrie minière reste en souffrance. Un travail a bien été réalisé pour réduire les coûts de production, avec un certain succès. Les coûts de production bruts (cash costs) ont ainsi reculé de 8% sur un an au deuxième trimestre 2015, avec un niveau de 664 $ l’once.

Toutefois, selon les dernières estimations du consultant Metal Focus, cela ne suffit pas. En effet, le cash cost ne représente pas à lui seul l’ensemble des dépenses engagées dans une activité minière. Il faut y ajouter les dépenses de prospection, de développement, les frais généraux ainsi que les coûts de financements. Ainsi, à 1100 $ l’once, environ un quart des nouvelles productions serait déficitaire et ne couvrirait pas le All In Sustaining Cost (AISC), coût réel d’une exploitation minière durable. La situation évoluerait même dramatiquement si le prix du métal jaune devait passer sous ces niveaux.

All In Sustaining Costs de l’industrie aurifère et prix de l’or

Une approche pragmatique serait, bien sûr, d’arrêter ces mines déficitaires, faisant ainsi d’une pierre deux coups. En effet, non seulement la société arrêterait l’hémorragie de capitaux, mais en réduisant la production mondiale, elle permettrait également au prix du métal jaune de s’apprécier, améliorant ainsi la rentabilité du reste de ses activités.

Mais cette solution a peu de chance de se matérialiser car il est souvent plus coûteux de fermer une mine que de la faire tourner à perte! Arrêter la production implique de licencier le personnel et, souvent, des obligations de reclassement, mais aussi le démantèlement de l’usine et la cession du matériel. Surtout, l’arrêt d’une telle exploitation impose la remise en état des terres exploitées et des cours d’eau, ce qui peut revenir très cher.

Pour cette raison, les compagnies aurifères préfèrent souvent opérer à perte à court terme, dans l’espoir de voir les cours de l’or remonter. D’autant qu’à cela peuvent venir s’ajouter d’autres enjeux. C’est le cas notamment en Afrique du Sud où, malgré des coûts en forte hausse du fait de la baisse des rendements, de ressources toujours plus difficiles d’accès (mines de plus en plus profondes) et d’un dialogue social extrêmement tendu, les mines restent ouvertes sous la pression des politiques qui cherchent à préserver l’emploi dans un pays où le chômage est élevé. 20% des projets non rentables se trouvent en Afrique du Sud.

L’arrêt d’activité est donc envisagé en dernier ressort. Mais à l’heure où les coupes budgétaires les plus faciles à réaliser ont déjà toutes été entérinées, il pourrait ne plus rester beaucoup d’autres choix. Ainsi, en Australie, où les pressions politiques sont moindres, des compagnies pourraient opter pour cette solution définitive. Reste que ces interruptions ne devraient pas représenter plus de 100 tonnes sur les 12 prochains mois, ce qui ne semble pas suffisant dans un marché de plus de 4000 tonnes par an !

C’est donc bel et bien toujours la composante financière du précieux métal qu’il faudra surveiller pour évaluer la capacité de l’or à repartir à la hausse. Et, de ce point de vue, les dernières estimations de la consommation chinoise (lire ici) et le franchissement à la hausse des 700 tonnes de détention pour le SPDR Gold, plus gros ETF sur le métal jaune, pour la première fois depuis juillet sont plutôt des bonnes nouvelles.

Rédigé par Benjamin Louvet, spécialiste matières premières.

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!