Matières premières : des raisons d’être optimiste pour 2016!

La période de forte croissance économique des pays émergents a entraîné une forte augmentation de la consommation de matières premières, qui a nécessité un développement important des capacités de production mondiale. La Chine, en particulier, est devenue le principal consommateur de la plupart des métaux, avec une part de marché avoisinant les 50%. L’indice générique de matières premières BCOM a ainsi vu ses cours progresser de 200% entre 2000 et 2008. Aussi, lorsque la croissance de l’Empire du Milieu a ralenti, les capacités de production sont très rapidement devenues excédentaires.

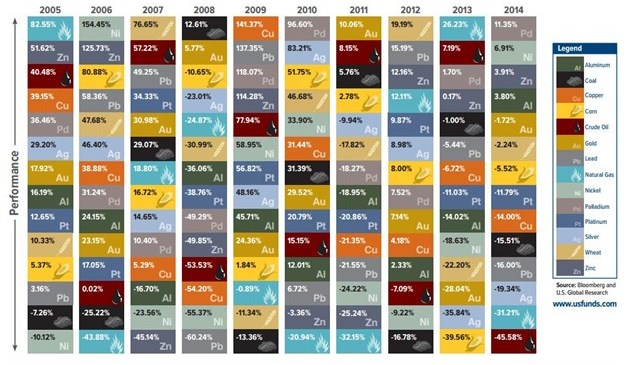

Lorsque l’économie ralentit, le marché doit résorber les surcapacités. Cela entraîne, dans un premier temps, un resserrement des coûts de production, des cessions d’actifs non stratégiques et une réduction des projets de développement des entreprises. En se concentrant sur leurs activités les plus rentables, les sociétés reportent de quelques mois l’ajustement de la production. Mais, ce faisant, elles maintiennent une pression sur les prix des marchandises pour, finalement, pousser les acteurs les plus faibles hors du marché. L’équilibre étant à nouveau assuré entre offre et demande, les prix retrouvent une certaine stabilité, jusqu’à la prochaine phase d’accélération économique qui se traduit par un nouveau déséquilibre, cette fois dû au manque d’offre. L’ajustement se fait alors par une hausse des prix, permettant de financer les projets de développement de capacités. Ainsi, il est très fréquent, comme le montre le tableau ci-après, que les matières premières les plus performantes une année, se retrouvent mal classées l’année suivante.

Traditionnellement, l’ajustement entre l’offre et la demande est plus rapide. En effet, jamais les marchés de matières premières n’avaient connu une période de correction de 3 années consécutives, comme celle que nous vivons actuellement. Les raisons de ce « retard » sont multiples.

En premier lieu, certaines compagnies avaient protégé leurs production grâce à des ventes à terme d’une partie de leur production. En particulier, dans le secteur des pétroles de schiste, dont le cycle de production très court nécessite des investissements permanents, les banques ont régulièrement demandé aux compagnies de couvrir une partie de leur production afin d’assurer une certaine visibilité de leurs revenus. Ainsi, c’est près de 30% des revenus des sociétés de pétrole de schiste qui provenait des couvertures initiés l’an passé.

Les gouvernements ont aussi leur part de responsabilité, notamment dans les pays émergents, avec la mise en place de politiques de subvention empêchant à la libre concurrence de permettre les ajustements nécessaires sur la production. L’exemple le plus flagrant est l’industrie de l’aluminium. Alors que les compagnies américaines annonçaient la fermeture de capacités pour équilibrer le marché et tenter de stabiliser les prix du métal (lire ici), la Chine, elle, voyait certains de ses gouvernements de province abaisser le prix de l’électricité pour les compagnies opérant sur leur territoire, afin de leur permettre de maintenir leur activité (lire ici). Pire : dans le secteur de l’acier, une étude du département du commerce américain évoque un taux de subvention de l’industrie de… 236% en Chine ! L’Inde, plus raisonnable, apporterait une aide à ses entreprises de l’ordre de 8% (lire ici).

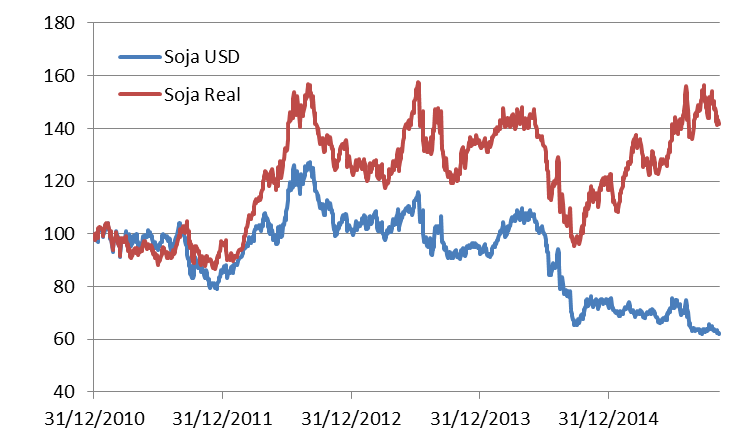

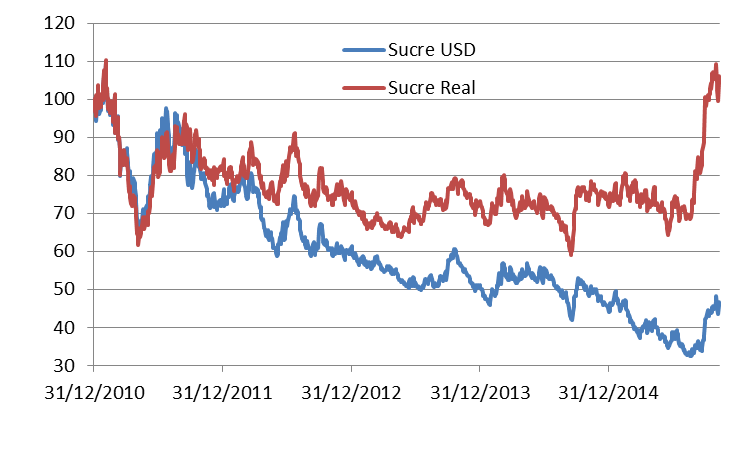

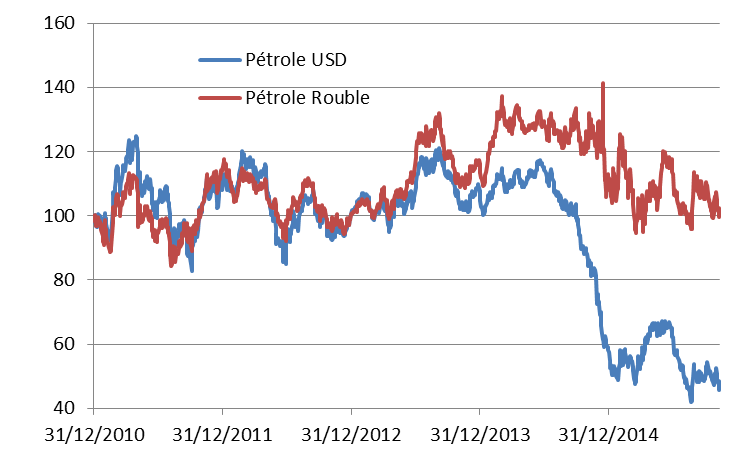

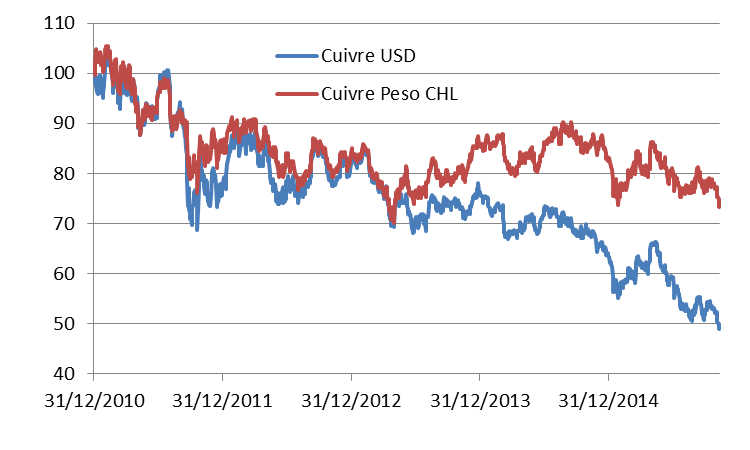

Le retard d’ajustement des prix trouve aussi son origine dans la distribution géographique de l’outil de production. En effet, l’essentiel de la production de matières premières se fait aujourd’hui dans les pays émergents, dont le ralentissement a entraîné un ajustement majeur de la parité monétaire. Ainsi, les producteurs de ces zones géographiques, dont les charges sont libellés en monnaies locales, mais les revenus sont assurés en billet vert ont pu continuer à produire malgré la baisse des prix à l’international. Au Brésil, les producteurs ont vu leurs revenus augmenter de plus de 40% depuis 2010, alors même que les prix du sucre ou du soja corrigeaient de près de 40% ! Même phénomène en Russie, où une compagnie pétrolière locale a les mêmes revenus aujourd’hui qu’en 2010 ! Enfin, au Chili, l’impact de la baisse du cuivre a été à moitié amorti.

Evolution des prix du soja, en dollar et en réal, base 100 le 31/12/2010

(Source : OFI AM, Bloomberg)

Evolution des prix du sucre, en dollar et en réal, base 100 le 31/12/2010

(Source : OFI AM, Bloomberg)

Evolution des prix du pétrole, en dollar et en rouble, base 100 le 31/12/2010

(Source : OFI AM, Bloomberg)

Evolution des prix du cuivre, en dollar et en peso chilien, base 100 le 31/12/2010

(Source : OFI AM, Bloomberg)

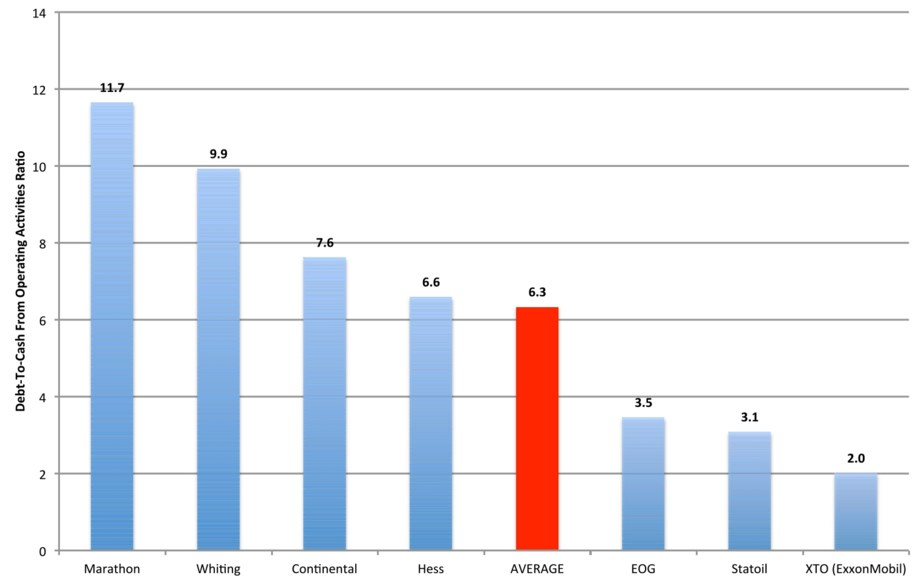

C’est enfin la politique monétaire ultra-accommodante des banques centrales qui a retardé le processus d’ajustement de l’outil productif. En abaissant le coût de l’argent jusqu’à zéro, les autorités ont rendu possible le maintien en vie de projets dont la rentabilité avait disparu. Pire, en confisquant le taux sans risque, elles ont poussé les investisseurs vers des produits plus risqués afin de compenser le manque à gagner. C’est ainsi que les pétroles de schiste aux Etats-Unis ont pu poursuivre leur développement ces dernières années, en obtenant des lignes de crédit des banques jusqu’à atteindre un niveau de dette égale à 6,3 fois les cash flows attendus !

Ratio dette sur Cash Flow des compagnies pétrolières opérant dans les shale

(Source : Art Berman, Forbes)

Mais les choses pourraient bientôt changer, et les ajustements si longtemps repoussés enfin s’opérer. D’abord parce que la mauvaise allocation du capital vers des projets trop risqués ne peut durer éternellement. Ainsi, avec ce ratio de dette sur cash flow, les banques sont aujourd’hui dans une situation qui leur interdit d’aller plus loin. A titre de comparaison, sur la période allant de 1992 à 2012, ce ratio a été en moyenne de 1,58 pour l’industrie pétrolière. Alors que certaines banques régionales systémiques sont déjà dans une situation délicate, il sera difficile pour les sociétés à ce point endettées de renouveler leurs financements.

L’effet bénéfique des couvertures de production arrive lui aussi à son terme. Selon les dernières estimations, seul 10% en moyenne de la production des compagnies pétrolières américaines de schiste pour 2016 aurait fait l’objet de couverture au cours de cette année. Qui plus est, le cours moyen de ces couvertures est selon toute vraisemblance bien inférieur à celui des couvertures précédentes, le pétrole n’ayant pas connu des niveaux comparables à ceux de l’année 2014.

Quant aux subventions, les gouvernements étrangers ont commencé à réagir. Les Américains ont ouvert une enquête après des demandes faites par les entreprises américaines auprès du département du Commerce. En Europe aussi, la résistance s’organise et l’industrie de l’acier de l’Union Européenne a averti qu’elle n’hésiterait pas à faire une demande de taxation des importations chinoises si de telles pratiques devaient perdurer (lire ici). En Arabie Saoudite, enfin, ce sont les restrictions budgétaires qu’implique la baisse des prix du pétrole qui poussent le gouvernement à repenser sa politique de soutien à la consommation d’hydrocarbures.

Enfin, et c’est sans doute l’élément le plus important, la tendance haussière sur le dollar pourrait bientôt toucher à son terme et déclencher une réduction massive et immédiate des capacités de production des pays émergents. Si l’idée d’un recul du dollar peut paraître contre-intuitive à l’heure où l’on parle d’une remontée des taux outre-Atlantique, l’histoire nous montre que la hausse du dollar se poursuit traditionnellement jusqu’à la première hausse des taux de la réserve fédérale américaine. Plus précisément, selon Steen Jakobsen, le chef économiste de Saxo Bank et Econoclaste, cela a été le cas dans 4 des 5 précédents cycles de resserrement monétaire aux Etats-Unis, la hausse du billet vert s’interrompant en moyenne 33 jours avant la première revalorisation des taux d’intérêt (lire ici). Cette baisse du dollar serait bien vue des autorités américaines qui pourraient alors compter sur un regain de compétitivité de leur économie.

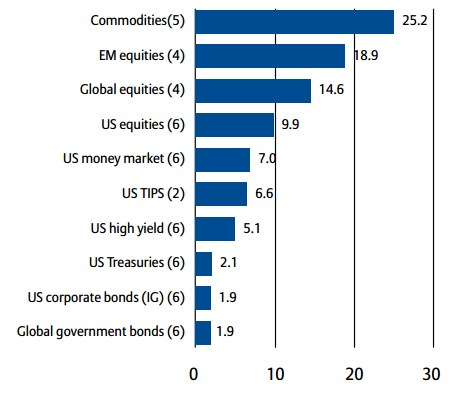

La fermeture de capacité, couplée à la réduction en cours des investissements dans le renouvellement des outils de production et au regain de pouvoir d’achat des pays émergents en dollars, pourrait ainsi déclencher une vague d’appréciation des matières premières, comme lors des précédents cycles de hausse des taux aux Etats-Unis. En effet, comme le montre une étude réalisée par Allianz Global Investors, les matières premières ont, en moyenne, vu leurs prix s’apprécier de 25,2% lors des précédents cycles de resserrement monétaires.

Performance moyenne par classe d’actifs pendant les cycles de hausse des taux de la FED, en % pendant le cycle de hausse

(Source : Allianz Global Investors, Bloomberg, Datastream, Bank of America)

Un tel mouvement pourrait en outre profiter de flux financiers liés au retour des investisseurs sur la classe d’actifs. En effet, après une correction de près de 3 ans, l’indicateur d’optimisme sur le marché des matières premières a touché un plus bas il y a quelques mois. Historiquement, le rebond du marché est intervenu dans les 15 mois qui ont suivi, avec une ampleur supérieure à 30% dans chacun des cas. Au moment où l’on ne s’y attend plus, les matières premières pourraient donc, en 2016, retrouver tout leur attrait.

Par Benjamin Louvet

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!