Russie: le renouveau?

La responsable de la Banque Mondiale pour la Russie, Mme Birgit Hansl[1] voit dans la dépréciation actuelle du Rouble les signaux d’une prochaine croissance de l’économie Russe. Ceci est parfaitement dans la ligne de la version d’octobre 2015 du rapport World Economic Outlook du Fond Monétaire international. En fait, on peut se demander si le gouvernement russe n’a pas délibérément usé de l’arme d’une dépréciation du Rouble pour favoriser le changement structurel d’une économie jusque là trop dépendante tant de la finance internationale que du cours des matières premières.

Etat des lieux

Le Rouble a été affecté par le prix du pétrole et par un mouvement de dépréciation correspondant à la correction de la surévaluation relative qu’il avait connue depuis 2007. En fait on voit trois facteurs qui ont pesé sur le taux de change :

- La volonté du gouvernement de stopper le mouvement de surévaluation du taux de change réel au début de 2014.

- Les effets des sanctions financières qui ont empêché les entreprises russes de faire « rouler » leurs dettes et qui ont provoqué une forte demande pour le Dollar fin 2014, contexte qui a permis le déclenchement d’une spéculation politique, qui a été contrée violemment par la Banque Centrale de Russie.

- La nécessité de laisser fluctuer le taux de change suivant les prix du pétrole pour maintenir les équilibres budgétaires en Russie.

De ce point de vue, il est important de se souvenir des chiffres quant aux ressources budgétaires de la Russie.

Tableau 1

Impact sur le budget du secteur des hydrocarbures

| En % du Budget consolidé | |||||

| 2010 | 2011 | 2012 | 2013 | 2014 | |

| Huile (brut et produits de rafinage) | 28.5 | 31.9 | 32.7 | 32.2 | 33.2 |

| Gaz | 2.3 | 3.2 | 3.7 | 4.3 | 4.1 |

| Autres | 69.2 | 64.9 | 63.6 | 63.5 | 62.7 |

Source: FCS, Federal Treasury of Russia

On constate alors que si le secteur des hydrocarbures représente à peine 10% du PIB il joue un rôle tout à fait central dans la fiscalité russe. Il s’en déduit qu’un lien doit exister à la fois entre le prix du brut et l’équilibre budgétaire, mais aussi entre ce prix du brut et le taux de change du rouble contre le dollar.

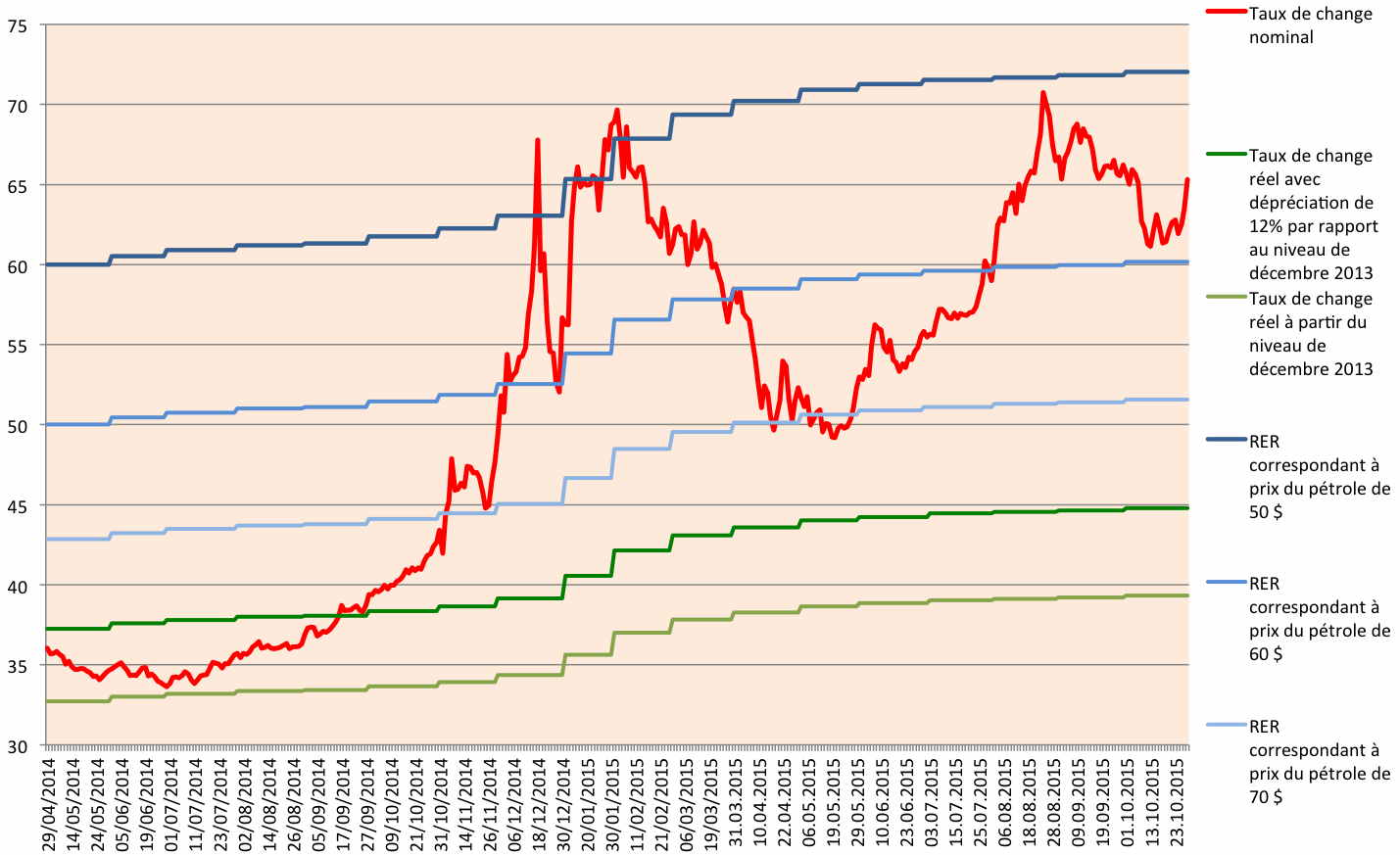

Graphique 1

Evolution du taux de change nominal et réel du Rouble

Source : Banque Centrale de Russie et calculs de l’auteur

Si l’on regarde les résultats depuis décembre 2013 en corrigeant le taux de change nominal de l’écart d’inflation entre la Russie et les autres pays on constate que le taux de change réel du rouble est déprécié de 38% par rapport au niveau initial. Si l’on admet que le Rouble était surévalué d’environ 12% en décembre 2013, cela veut dire que le taux de change réel est aujourd’hui déprécié de 30%. On voit que l’évolution des prix du pétrole est bien l’un des facteurs de long terme qui pèse le plus sur le taux de change du Rouble.

Graphique 2

Evolution du prix du pétrole. Indice du BRENT

Source : Bloomberg

En fait on remarque la corrélation partielle entre le prix du Brent et le taux de change du rouble. C’est ce que montre le Graphique 3, publié par Mme Hansl sur son article.

Graphique 3

Corrélation entre le prix du Brent et le taux de change du Rouble

L’impact sur l’économie russe

Ce changement est en train d’avoir des conséquences profondes sur l’économie. Les producteurs russes gagnent désormais des marchés, que ce soit en Russie, face aux produits importés, ou à l’exportation. Et cela se traduit par une poussée de l’investissement dans certains secteurs comme les équipements électrotechniques (+30%), la chimie (+23%), les constructions mécaniques (+18) ou les matières plastiques et le caoutchouc (+15%). Ces chiffres sont importants, car ils indiquent que c’est l’industrie russe toute entière qui, du fait de la dépréciation du Rouble, est en train de se moderniser et de se transformer.

Ceci est entièrement cohérent avec les travaux des chercheurs du Fonds Monétaire international[2]. On peut le constater en détail en lisant le troisième chapitre du World Economic Outlook pour octobre 2015 ainsi que la note publiée à ce sujet sur RussEurope[3]. Ces travaux mouvements des taux de change ont bien des effets importants sur les flux commerciaux[4]. Un pays qui déprécie sa monnaie de 10% peut compter sur un gain de commerce d’environ 1,5%, toutes choses étant égales par ailleurs. Le gain peut même aller de 0,5% à plus de 3%. Il n’y a donc pas de « déconnexion » entre le commerce international et les prix, bien au contraire[5]. En fait la stratégie des firmes fait bien une place importante au prix du produit[6].

Les perspectives pour l’année 2016 s’annoncent bonne, mais à la condition que le gouvernement ne compromette pas cette restructuration de l’industrie par un budget 2016 trop restrictif. Le multiplicateur fiscal pourrait jouer un mauvais tour au gouvernement comme aux acteurs économiques[7]. Il importe donc d’être pragmatique sur ce point ; Le gouvernement doit tirer les leçons de la politique suicidaire dans laquelle l’Union européenne s’est engagée depuis 2010[8].

Sources

[1] Hansl B., « With the ruble depreciation, ‘Made in Russia’ could once more become a worldwide trademark », Brookings Institution, Washington DC, 3 novembre 2015. http://www.brookings.edu/blogs/future-development/posts/2015/11/03-ruble-depreciation-russia-hansl

[2] Daniel Leigh, Weicheng Lian, Marcos Poplawski-Ribeiro, Viktor Tsyrennikov, « Exchange rates still matter for trade », document posté sur le site du CEPR le 30octobre 2015, http://www.voxeu.org/article/exchange-rates-still-matter-trade#.Vjhy77aVWtw.twitter

[3] Voir la note du 7 novembre 2015 « L’Euro et le FMI »,http://russeurope.hypotheses.org/4446

[4] Calvo, Guillermo A., Alejandro Izquierdo, and Ernesto Talvi, “Phoenix Miracles in Emerging Markets: Recovering without Credit from Systemic Financial Crises.”NBER

Working Paper 12101, National Bureau of Economic Research, Cambridge, Massachusetts, 2006.

[5] Obstfeld, Maurice, and Kenneth Rogoff, “The Unsustainable U.S. Current Account Position Revisited.” In G7 Current Account Imbalances: Sustainability and Adjustment, edited by Richard H. Clarida, pp. 339–76, Chicago, University of Chicago Press, 2007.

[6] Burstein, Ariel, and Gita Gopinath, “International Prices and Exchange Rates.” In Handbook of International Economics, Vol. 4, edité par Gita Gopinath, Elhanan Helpman, et Kenneth Rogoff, Amsterdam, North-Holland, 2014. Voir aussi, Campa, José Manuel, and Linda S. Goldberg, “Exchange Rate Pass-Through into Import Prices.” in Review of Economics and Statistics, Vol. 87, n°4, pp. 679–90, 2005.

[7] A. J. Auerbach et Y. Gorodnichenko « Measuring the Output Responses to Fiscal Policy », American Economic Journal: Economic Policy 2012, Vol. 4, n° 2, pp 1–27. Voir aussi A. Baum, Marcos Poplawski-Ribeiro, et Anke Weber, « Fiscal Multipliers and the State of the Economy », IMF Working papers, WP/12/86, FMI, Washington DC, 2012.

[8] O. Blanchard et D. Leigh, « Growth Forecast Errors and Fiscal Multipliers »,IMF Working Paper, WP/13/1, FMI, Washington D.C., 2013.

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!