Or : les compagnies aurifères, prochaines licornes ?

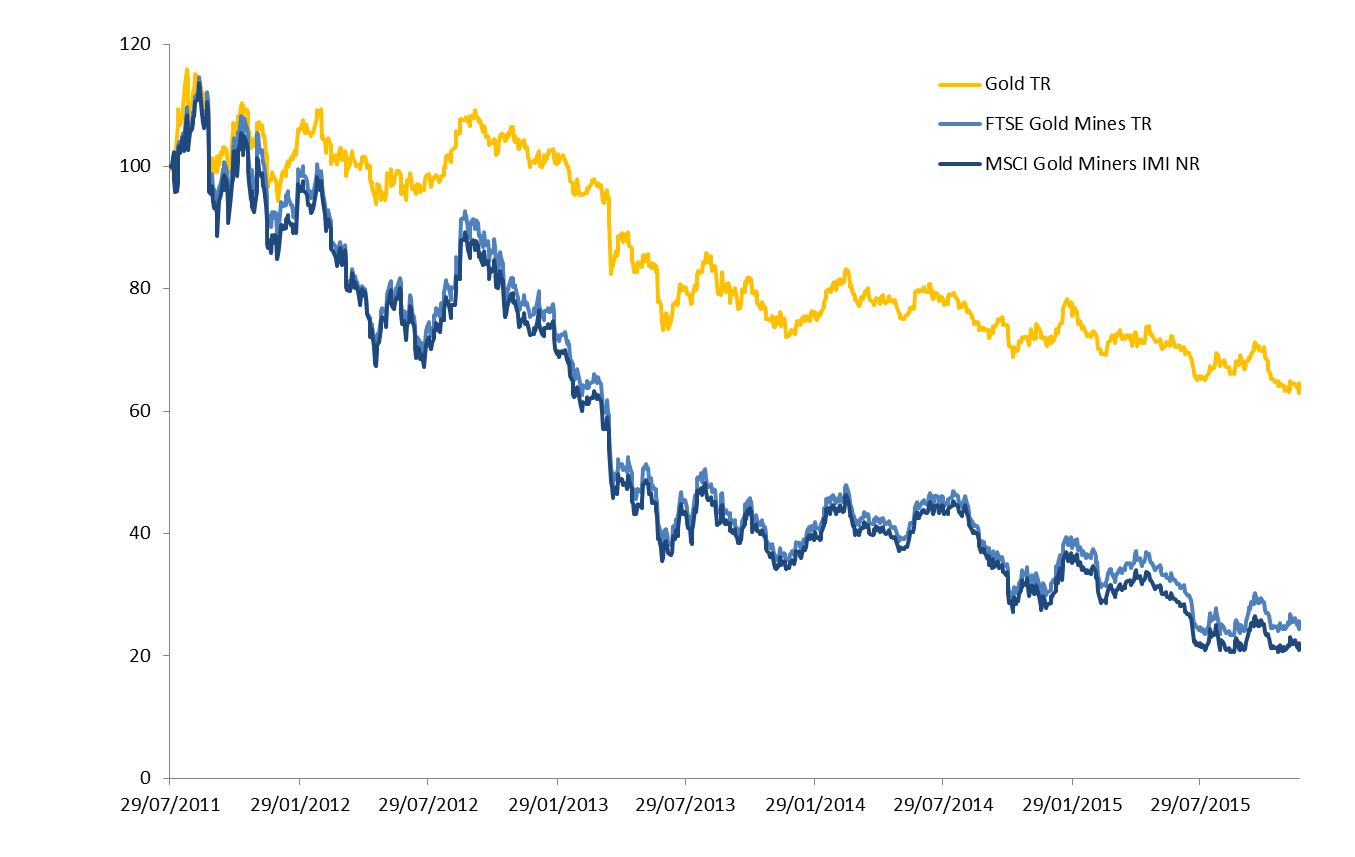

Alors que l’or accuse un recul d’un peu plus de 40% depuis ses plus hauts de 2011, les compagnies minières aurifères, elles, ont en moyenne perdu près de 80% de leur valeur. C’est en tout cas le cas des indices de marché, le FTSE Gold Mines et le MSCI World Gold Miners. Le challenge auquel sont confrontées ces compagnies est énorme. Elles ont dû revoir leurs investissements pour tenir compte du recul des prix du métal jaune, gérer des hausses de coûts importantes et composer avec une avidité croissante des gouvernements des pays producteurs.

Cours de l’or investissable, et des indices FTSE et MSCI des compagnies aurifères (base 100 au 31/07/2011)

Source : Bloomberg, OFI AM

Dans ces conditions, la question se pose de savoir ce qui fait la valeur d’une compagnie minière. On peut estimer la valeur d’une société aux actifs qu’elle possède. Dans le cas de producteurs d’or, on va parler de réserves et de ressources en or. Les réserves sont les quantités d’or économiquement exploitables qui sont, selon les règles édictées par les autorités de tutelle de chaque pays, prouvées ou probables ; les ressources, quant à elles, sont les quantités d’or identifiées mais non viables sur la base des cours actuels (pour plus de détails, lire ici, page 4). La distinction entre réserves et ressources est réalisée à partir d’une hypothèse de prix long terme pour l’or. Dans le cas de Barrick Gold, plus grosse compagnie minière aurifère au monde, le prix retenu était ainsi de 1100 $ l’once à la fin du premier trimestre 2015. Cette compagnie disposait, à fin 2014, de 93 millions d’onces en réserves et 94 millions d’onces supplémentaire en ressources (lire ici, page 8).

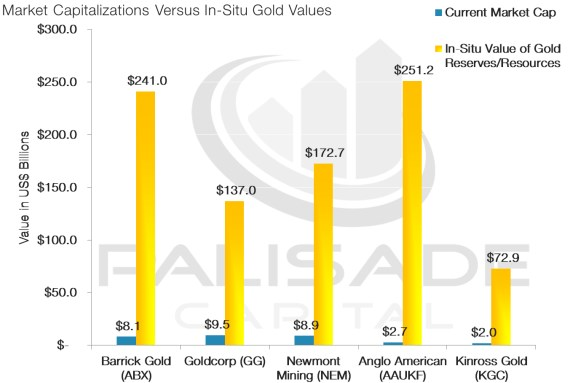

En valorisant ces actifs, on peut estimer la valeur du patrimoine de l’entreprise. C’est l’exercice auquel s’est prêté la société Palissade Research pour les plus gros producteurs mondiaux. Il en ressort qu’actuellement, la capitalisation boursière de ces sociétés est en moyenne égale à 4% de la valeur de leurs actifs !

Capitalisation boursière et valorisation des réserves et des ressources d’or de compagnies minières aurifères

Source : Palissade Research

Si une décote sur le prix peut aisément se concevoir en raison, entre autre, de risques politiques et du risque de correction supplémentaire sur le cours de l’once d’or, un tel écart semble injustifiable à moyen terme. Historiquement la décote est en moyenne de 20%. Or, si aujourd’hui on abaisse de 50% à la valeur de l’actif de ces sociétés, certaines d’entre elles étant notamment très endettées, on reste sur des niveaux de valorisation des réserves inférieurs à 10%.

Certes, le rebond n’interviendra peut-être pas tout de suite, il faudra attendre un rebond des cours de l’or pour que les investisseurs puissent être rassurés sur la capacité de ces sociétés à assurer leur production sur le long terme. Mais le jour où ce rebond se produira, le potentiel d’appréciation de ce secteur devrait être digne de celui que connaissent aujourd’hui certaines valeurs high tech. L’économie réelle n’a peut-être pas dit son dernier mot…

Par Benjamin Louvet

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!