Pétrole : incertitudes sur l’avenir des « shale oil »…

Après une baisse des cours du pétrole de plus des deux tiers de leur valeur, nous évoquions lors de notre dernière note de conjoncture (lire ici) la possibilité que le marché s’équilibre dès 2016, le surplus de production actuel de 900 000 barils par jour étant progressivement résorbé sous l’effet combiné de la hausse de la demande et de la réduction des investissements. Le marché pourrait même rapidement se retrouver en situation de tension si la production de pétrole de schiste aux Etats-Unis corrigeait davantage que ne le prévoit le marché.

Actuellement, selon les prévisions de l’OPEP, la production pétrolière américaine ne devrait que marginalement reculer, en baisse de 170 000 barils par jour (b/j) en 2016 (lire ici, page 61-62). L’industrie continue de parier sur la réactivité des shale oil, afin d’ajuster leurs coûts de production pour maintenir peu ou prou leur production comme ils l’ont fait au cours des dernières années. En effet, malgré la division par 3 du nombre de foreuses en activité depuis la mi-2014, les gains de productivité et les crédits accordés par les banques ont permis à la production de se maintenir et même de légèrement progresser en 2015 (+ 55 000 b/j au 11/12/2015)..

Nombre de foreuses en activité et production américaine de pétrole (en milliers de b/j)

Source : Bloomberg, OFI AM

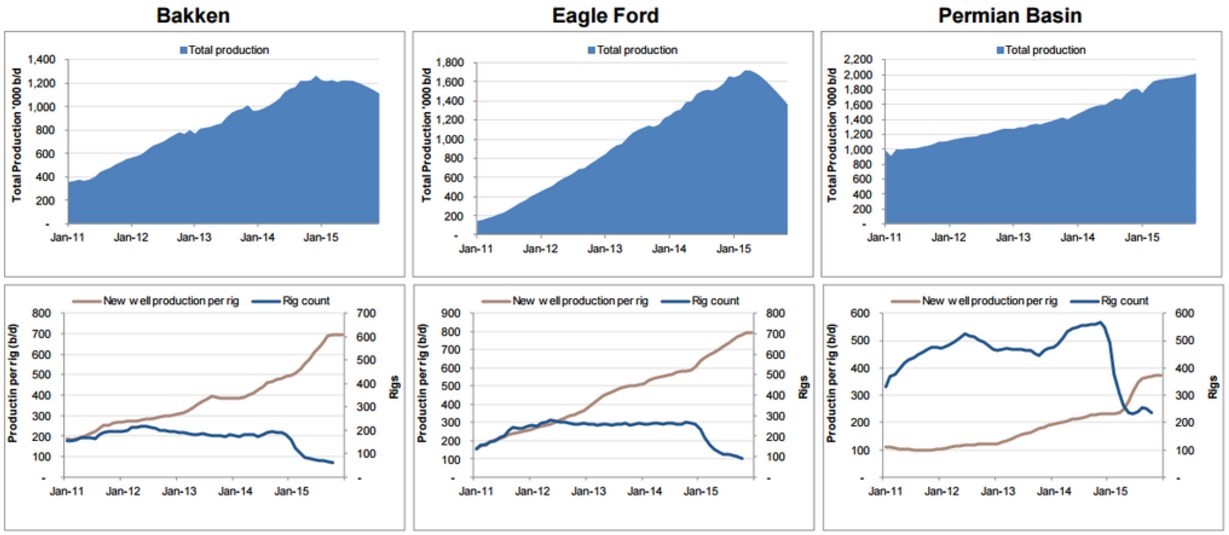

Toutefois, certains éléments aujourd’hui invitent à remettre sérieusement en doute cette perception. D’abord, une analyse plus fine des données, champ pétrolier par champ pétrolier, montre que cela fait maintenant plusieurs semaines que la productivité des nouveaux puits ne progresse plus (voir graphique ci-dessous). L’essentiel des renégociations de contrats de services avec les sociétés de forage est réalisé. De plus, à force de se concentrer uniquement sur les meilleurs puits, il arrive un moment où la productivité ne peut plus être augmentée.

Production pétrolière de schiste US, par champ (haut), et production des nouveaux puits (bas)

Source : Société Générale

Si la productivité des nouveaux puits stagne et que, dans le même temps, le nombre de forages diminue, il va donc falloir s’en remettre aux puits existants pour limiter la baisse de production l’an prochain à 170 000 b/j comme l’attend l’OPEP. Et c’est là que le bât blesse. Car la production des puits en activité depuis au moins trois mois, appelée la « legacy production » (production héritée), baisse. Elle baisse même très vite, à un rythme mensuel de plus de 350 000 b/j.

Changement mensuel de la production héritée (Legacy production)

En milliers de b/j, pour les puits en activité depuis 3 mois ou plus

Source : EIA Drilling Productivity Report

Cela signifie que, depuis le début de l’année, la production en provenance des puits anciens a diminué de plus de 1 500 000 b/j à fin septembre, soit 500 000 b/j de production en moins par trimestre. Ceci a été atténué par la mise en exploitation des nouveaux puits et la hausse de rentabilité. Mais ceci pose deux problèmes. D’abord, comme nous l’avons vu, la hausse de la production a été obtenue grâce à des gains de productivité que les compagnies n’arrivent plus à renouveler depuis maintenant plusieurs semaines. Ensuite, ces gains de productivité ont en partie été obtenus grâce à l’utilisation de méthodes maximisant la production initiale, mais augmentant en revanche la vitesse de déclin de la production.

La baisse de production pourrait donc encore accélérer sur les anciens puits, alors même que le nombre de foreuses en activité continue de reculer et que les gains de production ont atteint leur maximum. Les économistes de CIBC estiment ainsi que la production américaine pourrait reculer de 500 000 barils par jour (lire ici) sur les six prochains mois.

De quoi redonner des couleurs au cours du pétrole… Et ce n’est peut-être pas tout. Car l’activité de forage dans les shale oil a eu largement recours à l’endettement pour financer sa production. Et aujourd’hui, ces entreprises, dont la dette appartient au secteur du High Yield, sont sous pression. Au moins 25 compagnies opérant dans le secteur pétrolier américain sont aujourd’hui notées comme présentant un risque de défaut important par Moody’s et sont considérées comme des « mort-vivants ». En « processus de mort lente » (slow motion liquidation), ils poursuivent leur activité tant qu’ils le peuvent, utilisant leurs revenus pour payer les intérêts de leurs dettes (lire ici). Ceci a été rendu possible par les banques qui, pariant sur un possible rebond des cours de l’or noir, ont assoupli leurs conditions de crédit. Les compagnies pétrolières ont ainsi réussi à limiter la baisse de leurs lignes de crédit à 10 à 20%, alors même que le cours du pétrole reculait de près de 70% (lire ici) !

La prochaine période de renégociation, qui aura lieu en mars, pourrait donc être compliquée pour les compagnies pétrolières. D’autant qu’un autre problème guette les sociétés du secteur : la revalorisation de leurs réserves. Les autorités de marché ont en effet arrêté une formule d’estimation des réserves qui sont publiées dans les rapports financiers des sociétés. Au terme d’une opération de lobbying forte par les compagnies, le calcul a été fixé sur la base des barils récupérables de façon rentable, le prix de référence étant le prix moyen des 12 derniers mois. Si cet effet de lissage a permis aux producteurs de maintenir jusqu’à présent des niveaux de réserves élevés, le maintien des cours à la baisse ne permet plus aujourd’hui de retarder l’ajustement des réserves dans les comptes. On a ainsi appris que la compagnie Chesapeake Energy, l’un des plus importants acteurs dans le domaine des shale va devoir, lors de sa prochaine publication trimestrielle, faire état d’une baisse de ses réserves prouvées de… 45% (lire ici et ici pour plus de détails sur le calcul). Même s’il n’existe pas de lien direct entre la formule de calcul et les conditions de crédit, étant donné l’ampleur de l’endettement existant (lire ici) et les perspectives de production décrites plus haut, les conditions de crédit devraient donc fortement se détériorer en mars.

Les sommes en jeu sont importantes. Selon une étude réalisée par certaines des autorités bancaires américaines, les crédits en risque de défaut à fin octobre s’élevaient à 34 milliards de dollars (lire ici). Depuis, les prix du pétrole ont encore perdu plus de 20%. Certains se rassureront en se disant que la dette est répartie entre un grand nombre d’entreprises, ce qui limite le risque de faillite importante. Toutefois, si la dispersion peut jouer un rôle dans des secteurs comme l’industrie, où les entreprises dépendent de facteurs variables, les compagnies du secteur pétrolier sont toutes sensibles à la même chose : la baisse du prix du pétrole. En outre, une analyse approfondie du portefeuille d’émissions révèle que les émetteurs les plus petits de ce secteur ont déjà eu recours plusieurs fois au marché et représentent, tous ensemble, plus de 83 milliards de dollars de dettes, ce qui est plus important que le secteur des services dans son entier (lire ici).

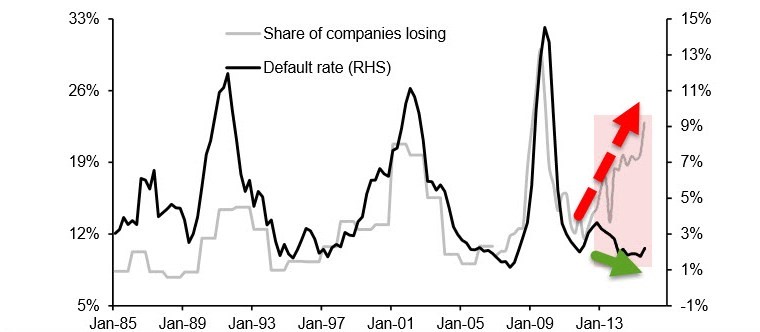

Le taux de défaut sur le secteur des énergies pourrait ainsi atteindre 11% en 2016 selon Fitch, au-delà du taux de défaut record observé en 1999 (9,7%). Sur l’ensemble du High Yield (HY), Fitch se veut rassurant avec un taux de défaut limité à 4,5%. Toutefois, une analyse historique de Crédit Suisse du taux de défaut comparé au taux d’entreprises du secteur HY qui perdent de l’argent fait apparaître une divergence suggérant un taux potentiellement bien supérieur (lire ici).

Ratio des compagnies nord-américaines en perte et taux de défaut

Source : Crédit Suisse, Bloomberg Professional service

Si, comme nous l’envisageons, après un début d’année qui pourrait rester baissier sur le pétrole, le taux de déclin des producteurs de shale s’accélère et que les conditions de crédit se resserrent, l’effet ciseau pourrait s’avérer terrible pour la production américaine. Peut-être une des explications de l’optimisme du secrétaire général de l’OPEP, Abdallah el Badri, qui déclarait il y a peu qu’il ne voyait pas les cours du pétrole rester bas plus d’un an…

Par Benjamin Louvet

Oui mais a present ils peuvent exporter…

Alors???.