Le chômage, l’industrie et l’Euro

La question du chômage est bien aujourd’hui la question essentielle. C’est elle qui motive l’annonce – bien tardive – d’un « plan d’urgence » par le Président de la République. Que l’on regarde d’un point de vue économique, et le coût du chômage tant direct qu’indirect par les opportunités qui sont perdues est un problème majeur pour l’économie française, d’un point de vue social, et les conditions de vie des chômeurs – 4,5 millions en chiffre réel quand on se base sur les 3 catégories A, B et D de la Dares – mais aussi des travailleurs pauvres dont le salaire est tiré à la baisse par l’importance du chômage sont aujourd’hui un véritable drame national, ou que l’on regarde d’un point de vue politique, et il est ici évident que le chômage déstructure notre vie politique, il est clair que la question du chômage est bien la première dans la Nation. Cette question du chômage est fondamentalement le produit d’une insuffisance de la demande solvable face à la montée des gains de productivité. Mais, elle a pris un tournant important avec l’émergence du problème de la compétitivité relative des productions françaises depuis maintenant plus de 25 ans. Elle se concentre sur le phénomène de désindustrialisation que la France connaît depuis cette époque. Même si l’emploi industriel a toujours été limité en France, il faut savoir que chaque emploi dans l’industrie « nourrit » entre 2,5 et 3 emplois dans les services qui sont associés, directement ou indirectement, à la production industrielle. C’est pourquoi cette dernière est le premier indicateur quand on veut regarder la question du chômage.

Histoire de la production industrielle en France

Si l’on regarde les chiffres de l’INSEE, on est frappé par le constat que la production industrielle, qu’il s’agisse de la production globale ou de la production manufacturière, est aujourd’hui inférieure à son niveau de 1990.

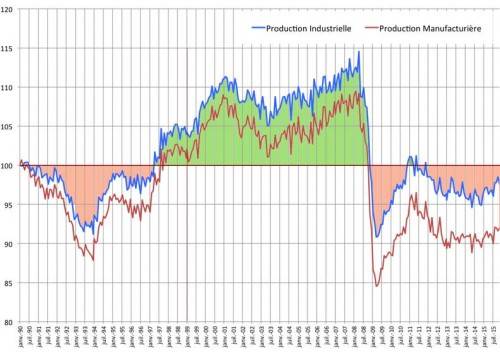

Graphique 1

Evolution de la production industrielle, indice 100 = janvier 1990

Source : INSEE, fichier «series_longues_ipi_201511.xls »

Ce résultat est déjà parlant. Mais, l’observation de la trajectoire historique depuis 1990 révèle d’autres choses tout aussi intéressantes. Tout d’abord, la production industrielle s’effondre jusqu’à l’été 1993 quand se font sentir les premiers effets du « franc fort » voulu par le gouvernement pour qualifier la France pour la mise en place de l’Euro. De fait, la production industrielle ne retrouve son niveau de 1990 qu’en janvier 1997. Ce « mieux », certes très relatif, est dû à la mise en œuvre d’une politique volontariste d’exonération des cotisations sociales, qui équivaut à l’effet d’une dépréciation du taux de change pour les entreprises, mais qui serait à la charge de l’Etat.

Graphique 2

Le processus se poursuit jusqu’en 2002, où l’on atteint 9% des cotisations exonérées. Mais, l’effet positif de ces exonérations sur la production s’épuise. Après avoir continué la progression de 1997 à 2000, la production industrielle se met à nouveau à décroître ou à stagner. De fait, en juillet 2008, à la veille du déclenchement de la crise des « subprimes »[1], l’indice de la production industrielle n’a progressé que de 3 points (de 111,5 à 114,5) par rapport à 2001. En fait, durant cette période, les effets négatifs de l’Euro se font pleinement sentir, provoquant une nouvelle baisse de la production industrielle et obligeant le gouvernement à accroître le pourcentage des cotisations exonérées, et l’on atteindra le chiffre de 10,7% des cotisations exonérées en 2008. D’autres mécanismes ont été mis en œuvre pour soutenir la production industrielle et l’importance du déficit budgétaire à cette époque en témoigne.

Ces différents mécanismes ont eu des effets positifs. La production a augmentée et le chômage a baissé. Mais ces résultats ont été payés au prix fort par un alourdissement et du déficit et de la fiscalité, dans la mesure ou toute exonération des cotisations doit être compensée ; ce que les entreprises ne payent pas, il faut bien le faire payer aux ménages. Mais, le plus dramatique est bien la faiblesse de ces effets. Ils ne font que compenser les effets négatifs massifs de la mise en place de l’Euro qui joue le rôle d’un mécanisme d’alignement fixe des parités de change entre la France et certains de ses concurrents[2]. Par ailleurs, l’appréciation de l’Euro par rapport au Dollar (et aux monnaies associées au Dollar), appréciation qui se fait sentir depuis l’été 2002, constitue une autre cause de freinage de la production industrielle. Le commerce extérieur de la France hors de la zone Euro étant important (de l’ordre de 45% du total) ce fut un élément aggravant de la situation.

La crise de 2008-2010 entraîne un effondrement de la production industrielle, et une hausse corrélative du chômage. Les politiques d’austérité qui se développent en Europe (Grèce, Espagne, Portugal et Italie) ont pour effet à la fois de diminuer la demande globale et d’accroître de manière considérable la concurrence, en particulier avec l’Italie et l’Espagne[3]. De fait, les politiques de « dévaluation interne », autrement dit les baisses dans les niveaux nominaux des salaires et des prestations obligent les autres pays soit à déprécier leur monnaie (ce qu’ils ne peuvent faire du fait de l’Euro) soit à procéder à une dévaluation interne à leur tour (ce que proposent tant François Fillon, Alain Juppé qu’Emmanuel Macron), soit à voir la production industrielle soumise à une très forte concurrence et perdre à nouveau de l’importance. Et c’est très exactement ce que l’on voit de 2010 à 2015 sur le graphique 1. La production industrielle, après avoir connu un léger rebond fin 2009 – début 2010, stagne et décroit à nouveau.

Un problème de spécialisation industrielle ?

De nombreux économistes prétendent que les effets du taux de change (et de l’Euro) sont minimes en comparaison avec les effets dits « de qualité » de la production industrielle. Notons que cette explication est battue en brèche par le dernier rapport du Fond Monétaire International qui, au contraire, montre bien l’importance du taux de change dans les échanges[4], et insiste sur la question des prix relatifs (la comparaison des prix dans chaque pays) pour la santé économique d’une nation[5].

Les économistes du FMI ont réalisé une étude assez systématique sur une cinquantaine de pays et ont retenu 58 « cas » de dépréciations. Ils ne trouvent aucun signe de « déconnexion » entre les flux du commerce international et les taux de change, bien au contraire. L’étude montre qu’en standardisant les résultats, on obtient en moyenne pour une dépréciation du taux de change de 10% un gain de 1,5% du PIB pour le solde de la balance commerciale. Deux facteurs exercent une forte influence sur les résultats et conditionnent des gains supérieurs à la moyenne, d’une part l’existence (ou non) d’une demande intérieure déprimée et d’autre part l’existence d’un système financier en bon état[6]. Bien sûr, l’internationalisation des « chaînes de valeur » a un effet modérateur sur ces gains[7]. Mais, le développement de ces chaînes de valeur est très progressif dans le temps et ne peut venir contrarier les effets positifs d’une forte dépréciation du taux de change[8].

On peut, dans le cas de la France, constater que les branches dites « à haute valeur ajoutée » ont connu des évolutions similaires à celle de l’industrie dans son ensemble.

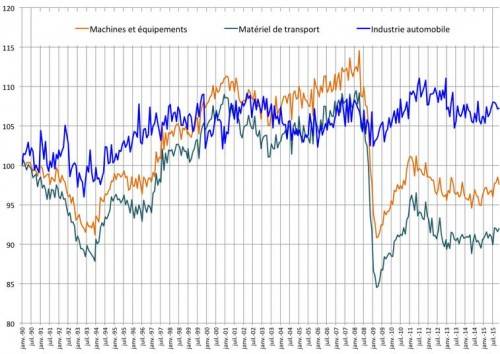

Graphique 3

Evolution de la production des branches des machines et équipements et des matériels de transport

Source : Idem graphique 1

On constate la très grande similitude de la trajectoire de la branche « machines et équipements » et de celles « moyens de transport » (qui inclut l’aéronautique). Seule, la sous-branche « industrie automobile » montre une certaine différence. Mais, d’une part, la production stagne depuis le début des années 2000 et d’autre part la délocalisation d’une partie des sous-ensembles de cette branche (en Slovaquie, République Tchèque, Roumanie) a permis aux producteurs de maintenir des volumes de production mais au prix de la perte d’emplois en France.

Si l’on sort du domaine de l’industrie mécanique (au sens large) les résultats des autres branches sont assez convergents avec ceux que l’on a déjà constatés.

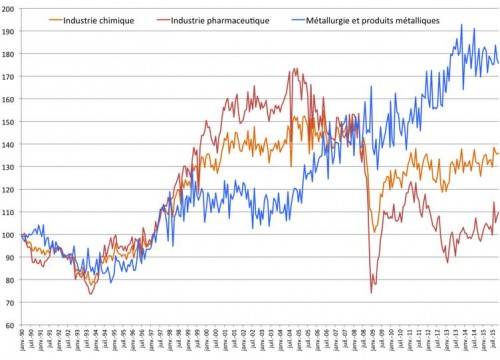

Graphique 4

Evolution de la production dans la chimie et dans la métallurgie

Source : Idem graphique 1

On constate la très similitude de la trajectoire de l’industrie pharmaceutique avec la moyenne de l’industrie. Pourtant, à priori, on pourrait penser que l’industrie pharmaceutique serait l’un des points forts de l’industrie française à la fois compte tenu du savoir faire dans la recherche mais aussi d’une demande spécifique qui tend normalement à augmenter dans une population qui prend de l’âge. En fait, la seule branche qui connaît une croissance notable, et qui semble échapper aux problèmes de l’industrie est la métallurgie et produits métalliques, autrement dit une branche où les gains de productivités ont été très important mais qui est très loin d’apparaître comme une branche « nouvelle » par la nature des procès technologiques mis en œuvre.

Si l’argument d’un défaut de spécialisation de l’industrie française peut et doit être entendu, il est faux d’y voir la cause principale de la désindustrialisation de la France. Cette cause est et reste l’Euro, qu’il s’agisse de ses effets directs ou de celui des politiques dites « de Franc fort » qui ont été mises en œuvre pour « préparer » la France à l’Euro. La tragédie de l’industrie, et donc du chômage, en France s’inscrit dans le long terme, dans la décision consciemment prise par les gouvernements qui se sont succédés depuis la fin des années 1980, d’inscrire le pays dans une Union monétaire qui ne pouvait (et qui ne peut toujours pas) fonctionner. Ce ne sont pas des mesures ponctuelles qui seront annoncées par le Président de la République, M. François Hollande, qui pourront y changer grand chose.

—

Notes

[1] Sapir J., « D’une crise l’autre », note publiée sur la carnet RussEurope le samedi 16 janvier 2016, http://russeurope.hypotheses.org/4640

[2] Artus P., « Comment maintenir des changes fixes (ou une Union Monétaire) entre des pays ? », Flash-Économie, Natixis, Paris, n°209, 20 mars 2012

[3] Le caractère suicidaire des politiques d’austérité menées dans la zone Euro a été montré dans : O. Blanchard et D. Leigh, « Growth Forecast Errors and Fiscal Multipliers », IMF Working Paper, WP/13/1, FMI, Washington D.C., 2013

[4] Daniel Leigh, Weicheng Lian, Marcos Poplawski-Ribeiro, Viktor Tsyrennikov, « Exchange rates still matter for trade », document posté sur le site du CEPR le 30octobre 2015, http://www.voxeu.org/article/exchange-rates-still-matter-trade#.Vjhy77aVWtw.twitter

[5] Leigh, D, W Lian, M Poplawski-Ribeiro et V Tsyrennikov (2015), “Exchange rates and trade flows: disconnected?”, Chapitre 3 in World Economic Outlook, IMF, Octobre 2015, Washington DC.

[6] « among economies experiencing currency depreciation, the rise in exports is greatest for those with slack in the domestic economy and with financial systems operating normally » in Daniel Leigh, Weicheng Lian, Marcos Poplawski-Ribeiro, Viktor Tsyrennikov, « Exchange rates still matter for trade », op.cit..

[7] Ahmed, S, M Appendino, and M Ruta, “Depreciations without Exports? Global Value Chains and the Exchange Rate Elasticity of Exports,” World Bank Policy Research Working Paper7390, World Bank, Washington DC, 2015.

[8] Voir Johnson, R C, and G Noguera, “Fragmentation and Trade in Value Added over Four Decades.” NBER Working Paper n°18186, Harvard, NBER, 2012 et Duval, R, K Cheng, K Hwa Oh, R Saraf, and D Seneviratne, “Trade Integration and Business Cycle Synchronization: A Reappraisal with Focus on Asia,” IMF Working Paper n° 14/52, International Monetary Fund, Washington DC, 2014.

L’europe n’est pas malade de part son union monetaire.

L’union monetaire et l’Euro devait etre les instruments d’un projet Federal.

Dans la mesure ou ce projet Federal personne ne le souhaite, par consequent l’union monetaire comme l’Euro sont les instruments d’un projet qui n’existera jamais.

L’euro n’a donc pas de sens.

Et l’Euro finira par s’ecrouler sous le poids de toutes ses contradictions.