Et le Rallye continue…

Les marchés américains viennent de « scorer » leur plus belle série de trois jours depuis le mois d’août passé parce que les Minutes du FOMC Meeting laissaient entendre que la hausse des taux était consignée sur le banc pour le moment, les Européens s’emballent parce que le pétrole remonte et le pétrole remonte parce que les Iraniens sont d’accord de causer réduction de la production avec l’OPEP.

Ce n’est pas que les nouvelles de la veille étaient révolutionnaires, mais en tous les cas, les intervenants qui étaient au bord du gouffre il y a moins d’une semaine semblent avoir retrouvé des couleurs. Il est évident qu’aucun problème fondamental n’a été réglé depuis la semaine passée, mais comme cela fait LONGTEMPS que l’on se fiche totalement de ce qui est fondamental et que nous sommes plus préoccupés par des hypothétiques rumeurs ou le comportement délirant du pétrole, il n’est pas surprenant que les indices boursiers retrouvent des couleurs sur des supputations d’accord sur le pétrole ou des éventuelles interprétations des Minutes du FOMC sur le coup de frein à la hausse des taux.

Actuellement, une bonne rumeur bien spéculative ou une bonne théorie qui circule correctement dans les médias ou sur les réseaux sociaux, suffit amplement à satisfaire les investisseurs long terme que nous sommes – en entendant long terme, comprenez que les positions sont achetées pour au moins 24 heures, ce qui, en ce moment, est une éternité. Puisqu’en 24 heures on peut réinterpréter les Minutes de la FED, faire courir une rumeur comme quoi l’Iran veut sortir de l’OPEP, faire baisser le baril de 20% et publier un article sur Draghi qui laisse entendre qu’il va démissionner. Bref, largement de quoi s’amuser.

Mais hier nous avons donc eu droit à une belle journée de printemps. Même si ce n’est pas le printemps. La grande question que tout le monde se pose et à laquelle tout le monde est terrorisé d’y répondre ; c’est de savoir si le « bottom » a été trouvé, si le fond de la tasse a été atteint et si l’on peut officiellement annoncer que l’on ne baissera plus jamais.

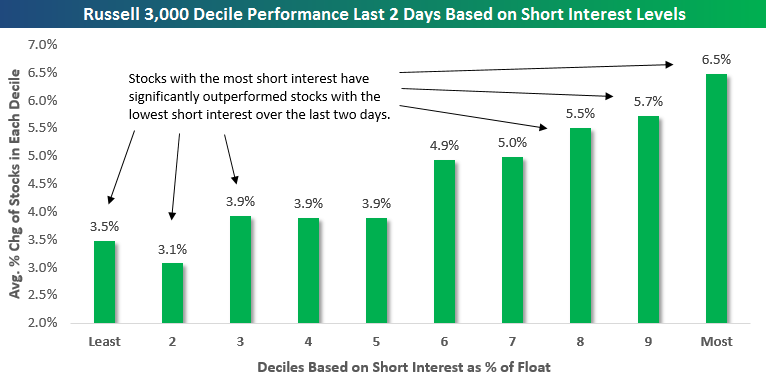

Pour l’instant et à voir à la vitesse à laquelle nous sommes capables de tourner la veste, je ne me risquerais par non plus à faire des prévisions, surtout que lorsque l’on regarde les performances des actions individuellement, on se rend rapidement compte que se sont principalement les actions qui sont les plus « shortées » qui remontent le plus fort. Ce qui nous pousserait à imaginer que ce marché est plus un marché de « short covering » (de couvertures de shorts) qu’un marché mené par des fondamentaux de qualité et des investisseurs qui achètent pour de vrai et pas juste pour jouer 3% de rebond.

En observant attentivement le graphique de Bespoke disponible ci-dessous, vous vous rendrez rapidement compte que, pour le moment, ce ne sont que court-termistes qui font la loi dans le marché. Hélas. Nous sommes également en mesure de le constater en observant les réactions de certaines actions qui ont publiés des chiffres hier. On notera Garmin qui a battu les attentes, qui prenait 16.55% sur la nouvelle et Fossil qui bondissait de 29% sur le même type de nouvelles. Alors je veux bien que ces deux compagnies aient fait mieux que les attentes, mais ils n’ont tout de même pas annoncé qu’ils ont trouvé une Ferrari 335 S dans leurs entrepôts ou même un diamant de 404 carats au fond de leur jardin. Ces performances stratosphériques sont clairement dues à des rachats de positions shorts.

En Europe, le Crédit Agricole prenait 14% alors qu’ils annoncent qu’ils se séparent d’une partie de leurs participations dans les caisses régionales et Glencore bondissait de 16% parce qu’ils ont annoncé leur intention de refinancer une partie de leur dette, pour la modique somme de 8,5 milliards. Et dire qu’il y a 5 jours on ne voulait plus des banques et qu’il y a quelques mois, Glencore était virtuellement en faillite pour certains.

C’est étonnant comme investisseur varie.

Dans les nouvelles du jour, on devrait principalement parler des discussions de l’OPEP sur le pourquoi du comment et de quoi faire avec le prix du baril et la production qui va avec. On va se demander quand est-ce que le Rallye va se terminer. Ou pas. On va commenter les déclarations de Moody’s qui pense que les pays développés n’ont bientôt plus de munitions pour soutenir la croissance. Du Barron’s qui pense que la correction des marchés est douloureuse, mais qu’il n’y pas de récession à l’horizon et qu’une tendance haussière se dessine sur le pétrole.

Ce matin, le Nikkei est en hausse de 3%, le Hang Seng de 2% et la Chine avance de 0.4%, une de ses banques, l’Agricultural Bank of China vient de se rendre compte que 4.9 milliards de ses prêts sont frauduleux et que le Gouvernement va devoir intervenir. La question que je me pose, c’est QUI est le type qui s’est barré avec 4.9 milliards de dollars de prêts…

Pendant ce temps, le baril est à 31.31$ et l’or est à 1209, légèrement en baisse, puisque la recherche de la sécurité n’est plus la préoccupation première du moment. En fait, écrire une chronique sur l’or est assez simple : il monte c’est un « safe heaven », il baisse, ce n’est plus un «safe heaven ».

Pendant ce temps, le baril est à 31.31$ et l’or est à 1209, légèrement en baisse, puisque la recherche de la sécurité n’est plus la préoccupation première du moment. En fait, écrire une chronique sur l’or est assez simple : il monte c’est un « safe heaven », il baisse, ce n’est plus un «safe heaven ».

Côté chiffres économiques, nous aurons le Trade Balance en Suisse, le CPI en France, le Trade Balance en Espagne, le Current Account en Europe, les Jobless Claims aux USA, ainsi que le Philly Fed et les inventaires pétroliers.

Pour le moment, les futures sont indiqués en hausse de 0.4%, on ne veut visiblement plus s’arrêter de monter. L’Euro/$ est à 1.1134, la Livre vaut 1.4301, le Yen est à 114.07, le $/Suisse vaut 0.9918 et le rendement du 10 ans US est de 1.81%. L’Euro/Suisse est à 1.1043 et le Bitcoin est à 418$. Et au passage, on notera également un fort dégonflement de la volatilité, qui n’est plus qu’à 22%, alors qu’il n’y a pas si longtemps, nous flirtions avec les 29%.

Voilà, c’est tout pour aujourd’hui et c’est tout pour cette semaine. Il n’y aura pas de chronique demain matin, mais nous nous retrouvons lundi pour la suite du Rallye ou le nouveau début de la fin.

Passez une belle fin de semaine et à lundi.

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!