Le pétrole à 90$ fin 2016 d’après la règle des « 3×20 »

Les Echos affirmait cette semaine que personne ne pouvait dire comment évolueront les prix du pétrole. Vraiment?

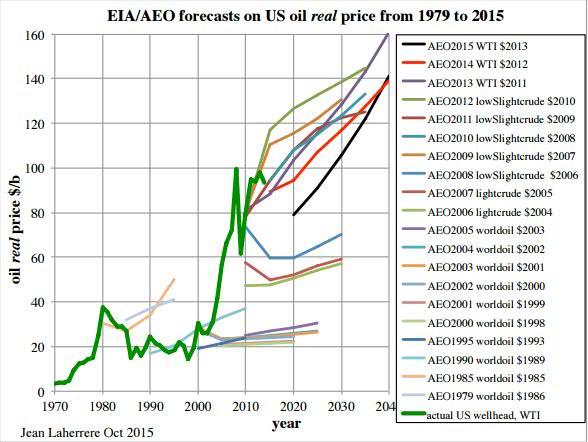

S’il est vrai que c’est un exercice hautement périlleux – demandez à l’Agence Internationale de l’Energie ou encore au département américain de l’énergie (EIA) avec un taux de réussite proche du zéro pointé ces 25 dernières années, l’exercice reste néanmoins intéressant bien qu’il s’agisse plus de se tromper moins que les autres que de viser dans le mille.

Prévisions des prix du pétrole de département de l’énergie américain (EIA) depuis 1979

Source: Jean Laherrère, ASPO France, Octobre 2015

Tout le monde a sans doute entendu parler du fameux objectif des « 3×20 » ou « 20/20/20 » qui dictait la loi de la politique énergétique européenne à horizon 2020:

- faire passer la part des énergies renouvelables dans le mix énergétique européen à 20 %

- réduire les émissions de CO2 des pays de l’Union de 20 %

- accroître l’efficacité énergétique de 20 % d’ici à 2020

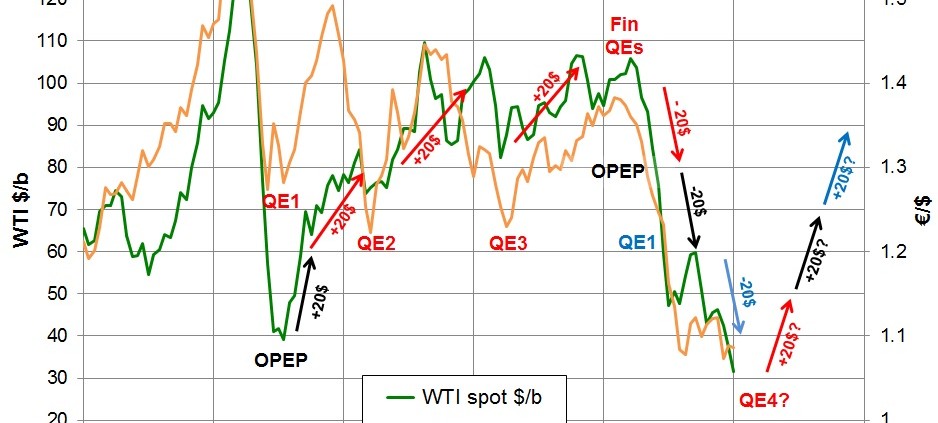

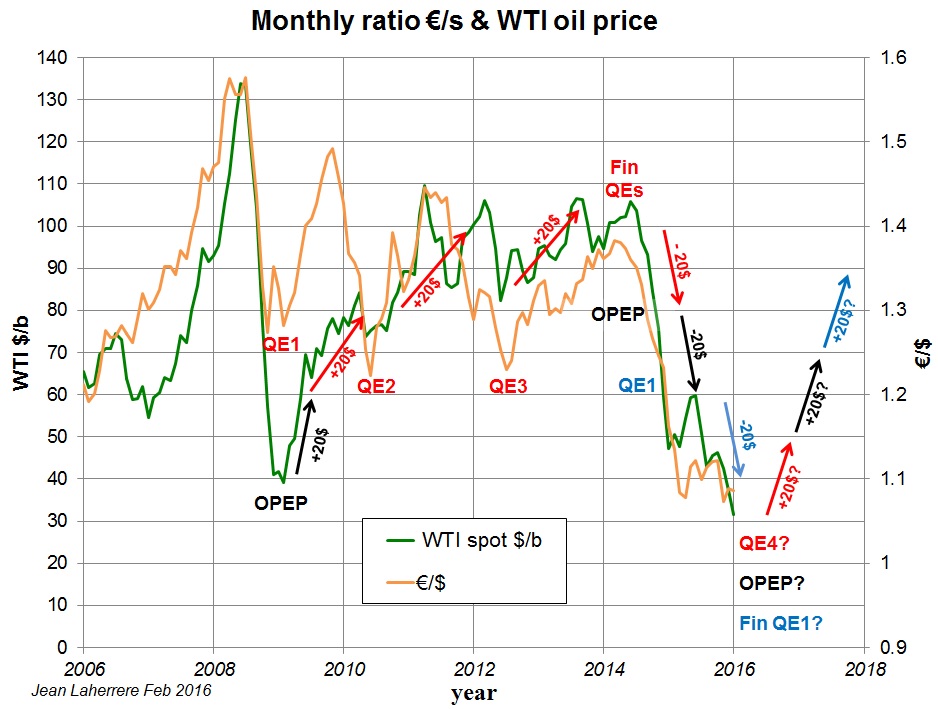

Figurez-vous que cette règle de « 3×20 » pourrait tout à fait s’appliquer pour prédire l’évolution des prix du pétrole d’ici la fin de l’année 2016:

- +20$ avec la fin de l’assouplissement quantitatif européen

Le QE notre apprenti-sorcier en chef Super-Mario avait permis d’emmener le pétrole de 60 à 40$ avec la dévaluation de l’Euro par rapport au dollar début 2015.

Imaginer que sa fin prévue pour mars 2017 puisse avoir l’effet inverse n’est pas du tout à exclure.

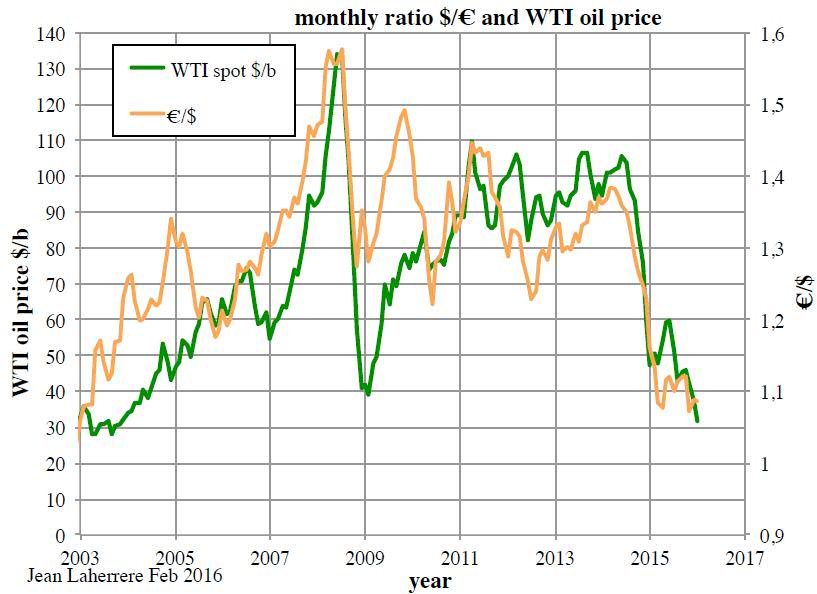

Evolution des prix du pétrole WTI et de la valeur de l’Euro par rapport au dollar US de 2003 à 2016

Source: Jean Laherrère, ASPO France, Février 2016

- + 20$ avec le 4ème assouplissement monétaire américain – QE4 de son prénom (ne pleure pas Janet…)

Si l’on ne s’intéresse plus seulement à l’Euro, mais à un panier de devises représentatif des monnaies majeures – le « US dollar index », une dévaluation de 13% du dollar par rapport aux autres monnaies majeures nous ramènerait sur des niveaux de 80$ le baril de pétrole, alors que les 100$ le baril seraient dépassés avec une dévaluation de 20%.

Pour ceux qui ont la mémoire courte, le premier QE de la FED (fin 2008) avait fait passé l’EURUSD de 1.26 à 1.50 (+19%), le deuxième (mi-2010) de 1.20 à 1.50 (+25%) et le troisième (mi-2012) de 1.22 à 1.4 (+15%).

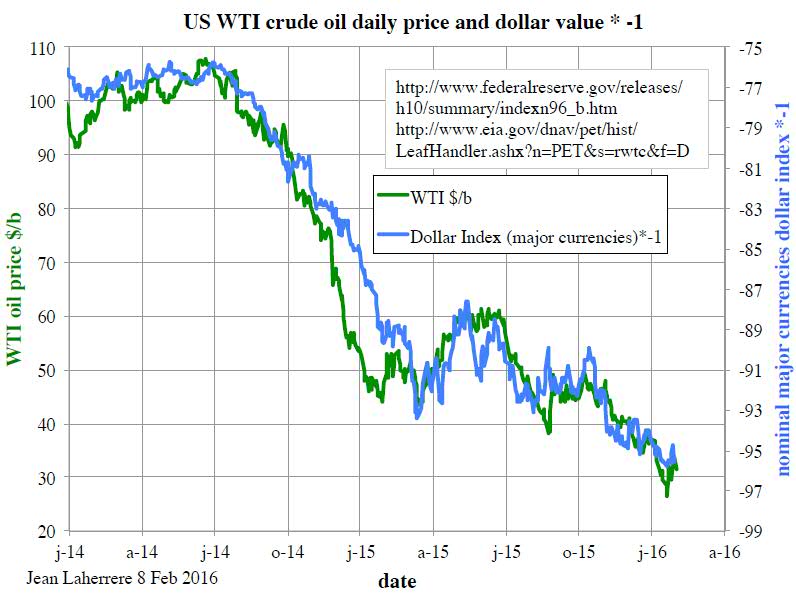

Evolution des prix du pétrole WTI et de la valeur du Dollar US par rapport aux autres monnaies majeures de 2014 à 2016

Source: Jean Laherrère, ASPO France, Février 2016

- +20$ avec la réduction de la production de pétrole (ou plutôt de l’extraction pour les puristes) des Etats-Unis, du Canada , de la Chine, de la Russie et de l’OPEP.

30$ + 20$ + 20$ + 20$ = 90$ fin 2016 => le compte est bon!

On aurait aussi pu appeler cette règle les « 4×15 » ou 15/15/15/15 en incluant le risque géopolitique, qui n’est pas exactement nul comme semblerait le suggérer les prix proches des 30$ en ce début février 2016.

PS1: Pour les puristes qui veulent approfondir le sujet, un papier récent de Jean Lahererre (ASPO France):

« Tentatives d’explication du prix du pétrole et du gaz »

PS2: pour ceux qui ne sont pas encore convaincus, un bon croquis vaut mieux qu’un long discours!

L’effet du QE4 n’aura pas l’effet escompté sur le pétrole, il sera absorbé comme le reste dans un trou béant pour contenir un peu la panique.

Donc j’ai un doute pour ces 20 $ ci 😉

J’ai 20$ en réserve avec le risque géopolitique si nécessaire 😉

Moi je me fie à ce que disent mes graphes, et pour l’instant je n’achèterais le pétrole qu’en correctif. Rendez-vous à la fin d’année, on verra bien ce qui se sera passé!

Je vous rassure – je n’ai pas la science infuse et n’ai jamais fait de prévision du prix du pétrole de ma vie 😉

Mais là j’avais envie de me lancer – une sorte d’intuition – et je ne suis pas à l’abris de ne pas avoir tort…en tout cas, si tel était le cas, je serai le seul à l’avoir anticipé (avec mon collègue Steen Jakobsen qui a annoncé un pétrole à 100$ en 2016 dans ses prévisions chocs)

http://www.lesechos.fr/finance-marches/marches-financiers/021672271024-comment-evolueront-les-cours-du-petrole-voici-pourquoi-personne-ne-peut-le-dire-1197750.php

http://leseconoclastes.fr/2016/01/les-10-previsions-chocs-pour-2016/

Mieux vaut avoir raison tout seul que tort avec tout le monde 😉

Et avons nous atteint le fon aux 27$ dans le crude?

Pas forcément – les 20$ sont toujours possible notamment si la Fed durcissait sa politique monétaire.

Qu’entends-tu par « durcissait » Nicolas ?

Si elle augmentait ses taux de 1% en 4 fois en 2016 comme cela était envisagé en décembre, ce qui aurait pour conséquence de renforcer le dollar et donc de faire baisser le prix du pétrole.

C’est pour ça Nicolas que les + 20$ lié à la dévaluation du dollar sur la seule année 2016 sont peut-être un peu fort.

Marc

Marc, sur les 85$ de perdus de Juillet 2014 (115$) à janvier 2015 (30$), le $ en explique une bonne partie – combien je n’en sais rien. Ensuite, on n’aura pas forcément 20/20/20 mais les 60$ en tout ne sont pas volés d’autant plus que j’ai gardé le risque géopolitique (non nul) en joker.

Et puis j’avais besoin d’une règle facile à retenir 😉 12/25/23 ca sonne moins bien

… Et l’Iran qui veut refuser l’USD pour ses futures transactions pétrolières va sans aucun doute contribuer à brouiller les cartes. Mais s’attaquer au Green Back c’est juste une déclaration de guerre donc les 20 USD escomptés pour la géopolitique peuvent-être considérés comme acquis …

Excuse my lack of French. Thank you for this amusing article that demonstrates the fact that provided one makes a proper selection from a large number of graphs, arbitrarily strong correlations can be observed between the data. However, correlations between graphs are not a proof of causality or even interplay between the systems graphed (see also under ‘post hoc ergo propter hoc’, and for very amusing examples under http://www.fastcodesign.com/3030529/infographic-of-the-day/hilarious-graphs-prove-that-correlation-isnt-causation which demonstrate the close correlations between, amongst others, the US crude imports form Norway during 1999-2009 and the amount of car drivers killed by railway trains in that same period).

Correlation without causation has no predictive value.

I also looked at the article « pour les puristes » by M Lahererre and observe much the same principle at work. However, at 65+ pages and countless graphs I don’t believe that this article was meant tongue-in-cheek.

Hi M. Esdjay, I totally agree with you – correlation does not mean causation, but it does not mean independance either.

I added a graph toward the end of the article which should be of interest to you.

However if we are back at 80$ after OPEC cut its production and dollar devaluate by 10% thanks to QE4, then we will be able to say there is a correlation and causation.

Que pensez-vous d’une éventuelle baisse de production US du pétrole de schiste? Beaucoup d’articles considère que celle-ci n’est plus rentable. Il serait intéressant d’étudier la corrélation entre le nombre de structures de forages et les prix. Pas mal de données disponibles :

ici : https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=MCRFPUS1&f=M

et la : https://www.eia.gov/dnav/ng/hist/e_ertrro_xr0_nus_cm.htm

Partant de l’hypothèse que le prix du baril a chuté à cause de l’expansion exponentielle de la production américaine. Une chute de la production pourrait-elle être aussi brutale? et donc un rebond rapide des prix autour des 100$ voir plus? On reste tout de même sur un marché offre/demande?

N’est il pas possible d’envisager le lien de cause à effet inverse: que le prix du pétrole détermine le cours du $ ?

Tous les QE US ont eu lieu après des périodes de pétrole cher. Les QE sont un moyen de vivre au dessus de ses moyens et de profiter de la confiance en sa monnaie fiduciaire. Cela enengendre logiquement une dépréciation du $ et en même temps cela stimule la hausse du pétrole. Ce cercle vicieux à été rompu par l’embalement du shale oil et l’essoufflement de la croissance mondiale hors US.

Des nouveaux QE dans un contexte de fort ralentissement en Chine peuvent ne pas avoir dutout le même impact sur le prix du pétrole. En quoi cette hypothèse ne serait pas valable ?

Votre hypothèse n’est peut être valable en apparence que avec le fameux « toute chose restant égal par ailleurs ». Le facteur déterminant le prix du pétrole en 2016 sera peut être non pas en Amérique mais de l’autre côté du Pacifique, en Chine.

Rendez-vous après le prochain QE US

Exactement – RDV après le prochain QE4.

On vient d’assister aujourd’hui à la fin du QE1 (ou plutôt de son efficacité, ce qui revient au même) qui devrait nous donner un petit coup de boost sur l’EURUSD (et donc le pétrole?)

Je tombe sur cet article à un moment où il peut être opportun de faire un retour sur ce qui s’est passé…

On a donc visiblement eu seulement +20$, selon vous comment s’est-il réparti entre les 3 causes identifiées dans l’article et/ou d’autres causes?

On a eu le 3ème 20$:

+20$ avec la réduction de la production de pétrole (ou plutôt de l’extraction pour les puristes) des Etats-Unis, du Canada , de la Chine, de la Russie et de l’OPEP.

On attend le QE4 américain et la fin du Q1 européen – je n’ai pas la prétention de maîtriser les actes de ces apprentis sorciers.