Or : un actif réel à duration longue…

Note : Ce document a été élaboré à partir de deux articles écrits par les équipes de PIMCO, dont vous pourrez trouver les liens ci-après. Il s’agit pour l’essentiel d’une traduction.

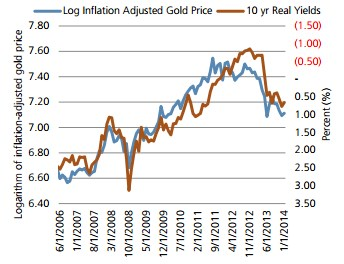

Dans la note de conjoncture du mois dernier, nous évoquions l’importance de l’investissement financier dans la détermination du prix du métal jaune et le rapport intrinsèque reliant l’or au niveau des taux d’intérêts réels. Dans le même esprit, Nicholas J. Johnson, de la société PIMCO, en fait l’élément déterminant du cours de l’or pour les dernières années.

Selon lui, l’or peut être considéré comme un actif qui ne peut faire défaut et dont la valeur, ajustée de l’inflation, si elle évolue au fil du temps, reste, au final, constante. En d’autres termes, cet actif n’a pas de risque de crédit et conserve son pouvoir d’achat au fil du temps. Quelle que soit la valeur de cet actif, elle devrait dès lors évoluer en fonction des taux d’intérêts réels rémunérant les actifs de très bonne qualité, soit quasiment sans risque de défaut : les obligations d’état américaines. En cas de remontée des taux d’intérêts, un investisseur sera moins enclin à payer pour un actif sans rendement comme l’or. Sur les dix dernières années, la relation est évidente.

Prix de l’or ajusté de l’inflation et taux d’intérêts réels 10 ans

Source : Bloomberg, PIMCO

Avec le développement des produits financiers sur l’or, et notamment des ETF depuis 2004, la relation s’est renforcée, la demande financière représentant la demande marginale et permettant de fixer le prix en fonction, notamment, des autres actifs disponibles.

Cette relation peut être quantifiée. Une régression du prix de l’or par rapport à celui des taux d’intérêts réels à 10 ans (extrait de la cotation des obligations TIPS indexées sur l’inflation) montre que, toutes choses égales par ailleurs, un mouvement de hausse de 100 points de base sur les taux d’intérêts réels à 10 ans se traduit historiquement par une baisse de 26,8% sur le cours de l’or ajusté de l’inflation. L’or se serait donc comporté, au cours des dernières années, comme un actif de duration réelle 26,8 ans.

Cette relation n’est pas parfaite, et il arrive que le mouvement sur l’or précède de quelques jours le mouvement sur les taux, ou vice versa. Jusqu’à début mars, les taux d’intérêts réels ont connu une correction de l’ordre de

35 points de base, ce qui explique en soi environ 10% d’appréciation des cours du métal jaune depuis le début de l’année. La baisse du dollar face aux autres monnaies, étant donné la relation asymétrique entre le billet vert et les matières premières, permet également d’expliquer une partie de la hausse du précieux métal.

Début mars, une partie des gains ont été rendus, dans le sillage du regain de confiance généré par les déclarations de plusieurs membres de la réserve fédérale américaine, ayant entraîné un rebond des marchés et une remontée des anticipations de taux par les investisseurs. La correction aurait sans doute dû être de plus grande ampleur, mais le retour de l’intérêt des investisseurs avec, notamment, l’équivalent de plus de 300 tonnes d’or achetées sur les ETF depuis le début de l’année, a limité le repli. Les anticipations de hausse de taux aux Etats-Unis ont ensuite été fortement revues à la baisse à la suite du discours de Janet Yellen, montrant l’incertitude qui entoure la poursuite de la politique monétaire américaine.

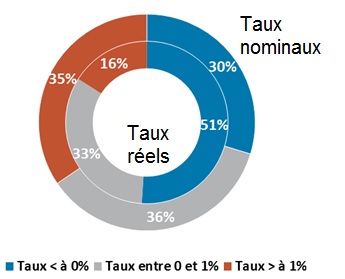

Si l’on rapproche cette analyse de la situation de la dette publique des principales économies développées, l’or pourrait rester un actif incontournable pour les mois et les années à venir. Rappelons qu’aujourd’hui, 30% de la dette publique émise à travers le monde affiche un rendement nominal négatif. Ce chiffre monte à 51% lorsqu’on raisonne en taux d’intérêts réels !

Répartition des dettes souveraines en fonction du niveau de leur taux d’intérêts

Total des dettes représentées : 29 200 milliards de dollars US

Sources : Bloomberg, World Gold Council

Note : Données au 21 mars 2016. Les dettes souveraines prises en compte : Australie, Canada, Danemark, Zone Euro (Investment Grade), Japon, Suède, Suisse, Royaume-Uni, Etats-Unis. Les taux d’intérêts réels sont calculés comme le taux nominal minoré du taux d’inflation CPI YoY disponible le plus récemment publié.

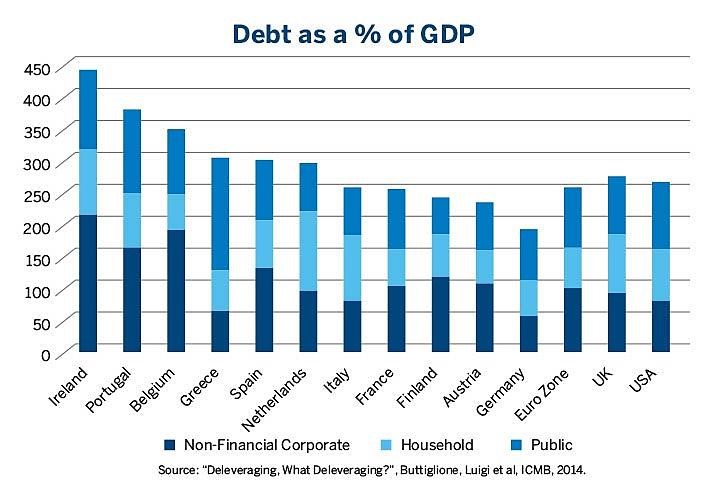

C’est à cette condition que la dette publique reste soutenable. Avec une dette publique qui avoisine ou dépasse les 100% du PIB dans la plupart des économies, garder des taux réels faibles est le seul moyen d’éviter un défaut. Les taux ne sont donc pas prêts de monter, et l’or devrait continuer à briller…

Dettes par pays, en % du PIB

Source : « Deleveraging, what deleveraging ? », Buttiglione, Luigi et al, ICMB, 2014

Note : Pour retrouver les articles de PIMCO ayant servi à la rédaction de cette note dans leur intégralité, cliquez ici et ici.

L’or, l’or oui, mais trouvez vous logique que « le papier Or » vendu pour 1 once l’a été 500 fois ?

http://jlduret.blog.sfr.fr/2016/04/les-marches-de-l-or-et-de-l-argent-sont-bel-et-bien-truques.html

Le prix de l’or est manipulé : l’affaire de la DB en cours n’est que le début de révélations qui vont faire grand bruit.

on a observé souvent des mouvements violents à la baisse genre 1 milliard de $ balancé à une heure ou il n’y a personne avec des ordres au marché sans limite : aucun trader sain d’esprit ne ferait ça à moins de faire baisser le prix.

Avec l’arrivée de la chine sur le marché et leur probable stock énorme dissimulé (pourquoi l’or produit en chine n’apparaît pas dans la réserve ?), il est fort probable que l’or grimpe fort dans le mois suivant.

Voilà :

http://www.zerohedge.com/news/2016-04-21/precious-metals-puke

En 5 minutes, comment faire baisser fortement le cours.