Investissement dans l’or et couple rendement/risque

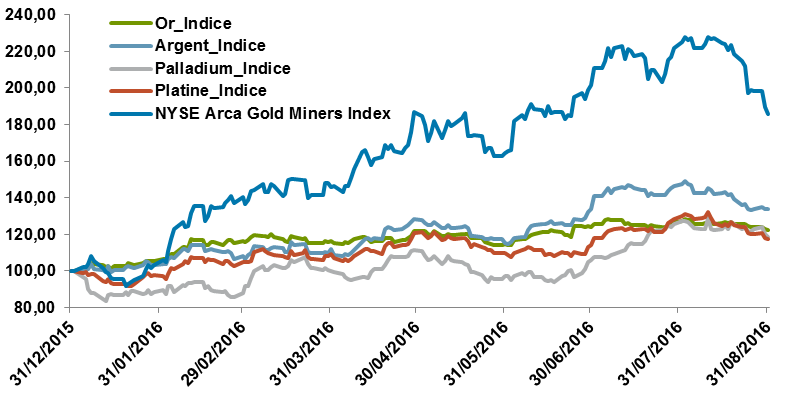

Après un début d’année en fanfare, il est légitime de se poser la question de l’avenir des métaux précieux. Avec une appréciation proche ou au-delà des 20% sur l’année pour chacun des 4 principaux métaux précieux (or, argent, platine et palladium) et une hausse de plus de 85% pour l’indice global des actions minières aurifères NYSE ARCA Gold Miners Index, nombre d’investisseurs se demandent en effet si l’essentiel de la hausse ne serait pas derrière nous…

Performance des métaux précieux et de l’indice de compagnies aurifères NYSE ACA,

du 31/12/2015 au 31/08/2016

Source : OFI AM

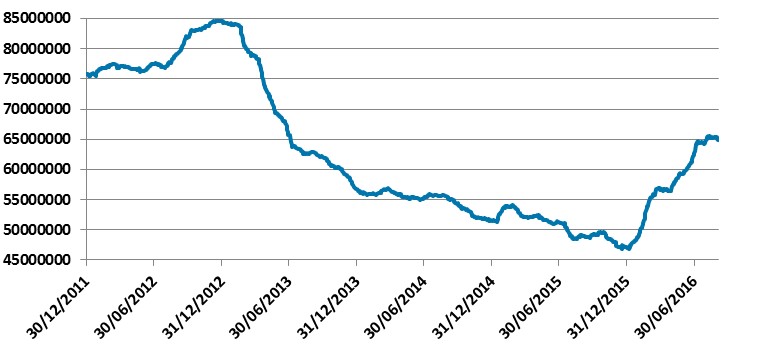

Pour jauger du potentiel de poursuite de ce mouvement, il convient tout d’abord de rappeler les raisons d’une telle appréciation. Sur les métaux précieux, c’est une forte hausse de la demande d’investissement qui est à l’origine de l’accélération. Avec 115 tonnes achetées durant l’été, ce sont désormais 560 tonnes qui ont rejoint les coffres des investisseurs depuis le début de l’année. On a ainsi rattrapé 2 années et demie de vente !

Détention des ETF sur l’or, en millions d’onces

Source : Bloomberg

A l’origine de cet engouement pour le métal jaune : l’intérêt relatif de l’or comme actif financier, à l’heure où les taux d’intérêt ne rémunèrent plus le risque, et où désormais près de 13 000 milliards de dollars de dettes souveraines portent même intérêt négatif. C’est ce que nous appelions, dans notre note de conjoncture du mois de mai, la théorie de la relativité (lire notre note de mai ici).

Qui plus est, dans un contexte où les principales économies développées ont atteint des niveaux d’endettement pour beaucoup supérieurs à 100% avec des taux de croissance qui restent anémiques, le sentiment que cette situation de taux d’intérêt réels faibles ou négatifs va perdurer se développe (lire notre note de mars ici). C’est ainsi que Deutsche Bank, tout comme UBS, est passé à l’achat sur le métal jaune, avec un objectif à 1700 $ l’once (lire ici et ici). De même, les plus grands gérants de hedge funds, de Georges Soros à Bill Gross (lire ici) en passant par Stanley Druckenmiller (lire ici) ou Jeff Gundlach (lire ici) sont tous des fervents adeptes de l’investissement dans l’or.

Dès lors, la question se pose du meilleur moyen de profiter de cette tendance. Certains penchent pour les actions des compagnies minières aurifères. Après avoir été très positifs sur cette classe d’actifs en début d’année (voir notre note de décembre, « les compagnies aurifères, prochaines licornes ? », ici), la forte hausse de ce secteur pousse désormais à la prudence. Quelle que soit l’approche retenue, la valorisation semble aujourd’hui élevée.

Ainsi, pour Deutsche Bank, la valeur de l’or évolue de manière totalement proportionnelle à celle du bilan des principales banques centrales. Avec une appréciation de celle-ci de 300% depuis 2005, une telle progression justifierait un prix de l’once de… 1700$ (lire ici). De son côté, UBS affirme que, sur la base des méthodes de valorisation classiques où le cours des actions aurifères est fonction du cours de l’or, les actions intègrent un prix de l’or d’au moins 1489$, à un taux d’actualisation de 5% (Gold vs. Gold equities – Fickle or fundamental, note du 16/08/2016). Conclusion : soit les actions sont trop chères, soit c’est l’or qui doit s’apprécier. Dans les deux cas, mieux vaut s’exposer au métal qu’aux actions aurifères.

L’investissement au travers des actions est souvent préféré par les institutionnels. Habitués à gérer des contraintes d’actif/passif et souvent effrayés par les problématiques de coût de portage des matières premières (le contango), ils sont rassurés par l’investissement en actions, et la visibilité que donne le versement du dividende qui lui est associé. Pour autant, il semble que, d’un point de vue de la gestion du couple rendement / risque, cette solution ne soit pas optimum. Les actions minières sont en effet porteuses de risques intrinsèques et ont souvent une volatilité supérieure à celle de l’or.

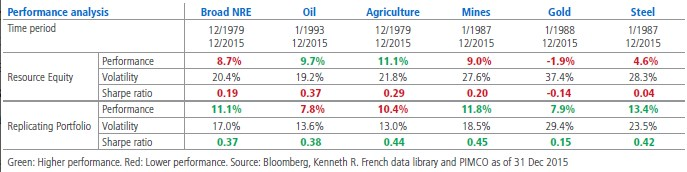

C’est ce que révèle une étude menée par les équipes de recherche de PIMCO (lire ici). Il en ressort que, pour s’exposer au secteur des matières premières au travers des actions, il est plus pertinent de mixer un investissement dans un indice global tel que le S&P 500 d’une part, et dans des contrats à terme sur les matières premières d’autre part. En moyenne, un portefeuille synthétique diversifié de ce type conserve une corrélation élevée (0,80) avec un portefeuille sectoriel « matières premières », tout en assurant généralement un meilleur rendement et, dans tous les cas, un meilleur couple rendement / risque (Sharpe ratio). Cette analyse est particulièrement vraie pour le secteur aurifère, pour lequel le portefeuille synthétique réalise une performance nettement supérieure à un indice des compagnies minières aurifères, et ce avec un risque nettement inférieur ! Une contrainte, cependant : il est souvent nécessaire de recourir à un effet de levier, qui peut parfois poser problème à certains investisseurs…

Performances comparées d’un portefeuille synthétique (S&P 500 et contrats à terme) et d’un indice sectoriel d’actions matières premières

Source : PIMCO

Note : NRE = Natural Resource Equities, actions ressources naturelles.

Mais pour ceux qui seraient convaincus de l’intérêt d’une exposition aux métaux précieux et qui souhaiteraient conserver un biais actions dans leur allocation, notamment pour des besoins de visibilité des revenus, un portefeuille synthétique combinant une exposition au S&P 500 à un investissement dans un indice de métaux précieux pourrait s’avérer judicieux…

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!