Pétrole : Après Alger…

L’accord sur la réduction de la production pétrolière à Alger a permis une remontée des prix de l’or noir, même si elle ne devrait entrer en vigueur en novembre.

Le 28 septembre, à Alger, coup de tonnerre : à la surprise générale, l’Organisation des Pays Exportateurs de Pétrole (OPEP) annonçait un accord « historique » pour limiter la production pétrolière (lire ici) ! Au terme de leurs discussions, les membres du cartel sont tombés d’accord pour plafonner leur production à un niveau de « 32,5 à 33 millions de barils par jour ». Et c’est là que les problèmes commencent… Car le diable se cache dans les détails !

D’abord, si le principe d’une réduction a été entériné, il n’interviendra qu’après la réunion de l’OPEP du mois de novembre. C’est en réalité ce que la plupart des intervenants attendaient. Là où les saoudiens et les autres membres du cartel ont été malins, c’est qu’en annonçant la réduction dès maintenant alors que personne ne l’attendait, ils ont fait remonter les prix de près de 15% en quelques jours, augmentant d’autant leurs recettes… avec un mois et demi d’avance. Pas négligeable.

Les désaccords avec l’Iran ont été esquivés et en attendant, l’Arabie Saoudite conserve une politique de prix très agressive.

Ensuite, contrairement à ce que l’on pourrait croire, les problèmes de fond, à savoir les dissensions fortes au sein du groupe, n’ont pas du tout été réglées mais plutôt ignorées. Notamment, les saoudiens ont accepté l’idée que les Iraniens ne participent pas au mouvement de réduction, actant le fait que ceux-ci pourraient produire « au maximum de ce qui est raisonnable » (lire ici). Pas exactement une position d’intransigeance. D’autant que le Nigeria et la Lybie, compte tenu de leur situation spécifique, sont eux aussi exclus des mesures de réduction.

L’Arabie Saoudite semble donc avoir fait un effort considérable pour obtenir ce qu’elle voulait : une remontée des prix sur des niveaux plus confortables. Car en attendant novembre, l’Arabie Saoudite compte bien continuer à profiter de la hausse récente. C’est ainsi que, dès le lendemain de la réunion d’Alger, le royaume des Saoud annonçait avoir abaissé le prix demandé pour son pétrole sur le marché asiatique pour les livraisons du mois de novembre (lire ici).

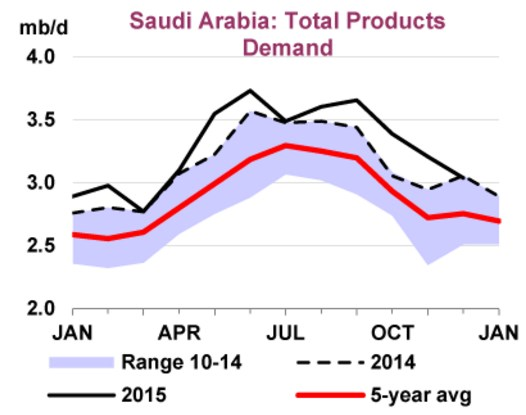

Malgré tout, ces deux actions – être plus agressif sur ses ventes à l’international et réduire sa production – ne sont pas incompatibles. En effet, du fait de la fin de la période estivale et des besoins d’énergie qu’elle entraîne pour la climatisation, la fin d’année voit traditionnellement les besoins en produits pétroliers du royaume saoudien diminuer de plusieurs centaines de milliers de barils par jour. Il est donc tout à fait possible pour l’Arabie Saoudite de réduire sa production sans pour autant réduire la quantité de pétrole disponible sur le marché international. L’effet sur les prix pourrait dès lors être de courte durée…

Consommation de produits pétroliers de l’Arabie Saoudite

Source : Agence Internationale à l’Energie

L’accord prévu devrait être revu après six mois. Ce qui nous emmène à la fin du deuxième trimestre qui est, traditionnellement, le moment où la consommation repart à la hausse (voir graphique ci-dessous)… Le calendrier semble donc particulièrement bien choisi pour ne pas engager à grand-chose !

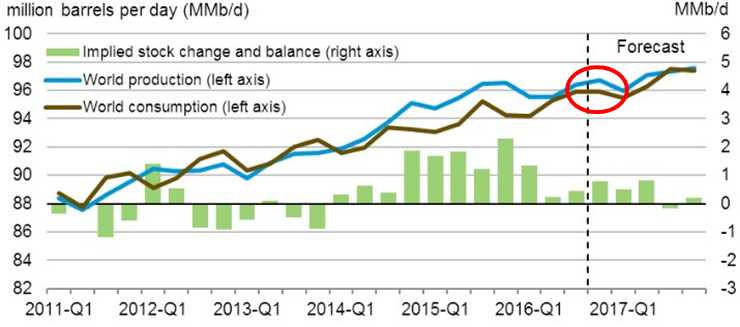

Production, consommation et stocks de produits pétroliers mondiaux

Source : Agence américaine à l’énergie (EIA), STEO, Octobre 2016

Un impact majeur est peu probable. D’autant qu’il reste à définir la réduction de production plus précisément et la répartition de l’effort entre les différents pays membres. Or, le mode de calcul ne satisfait pas tout le monde

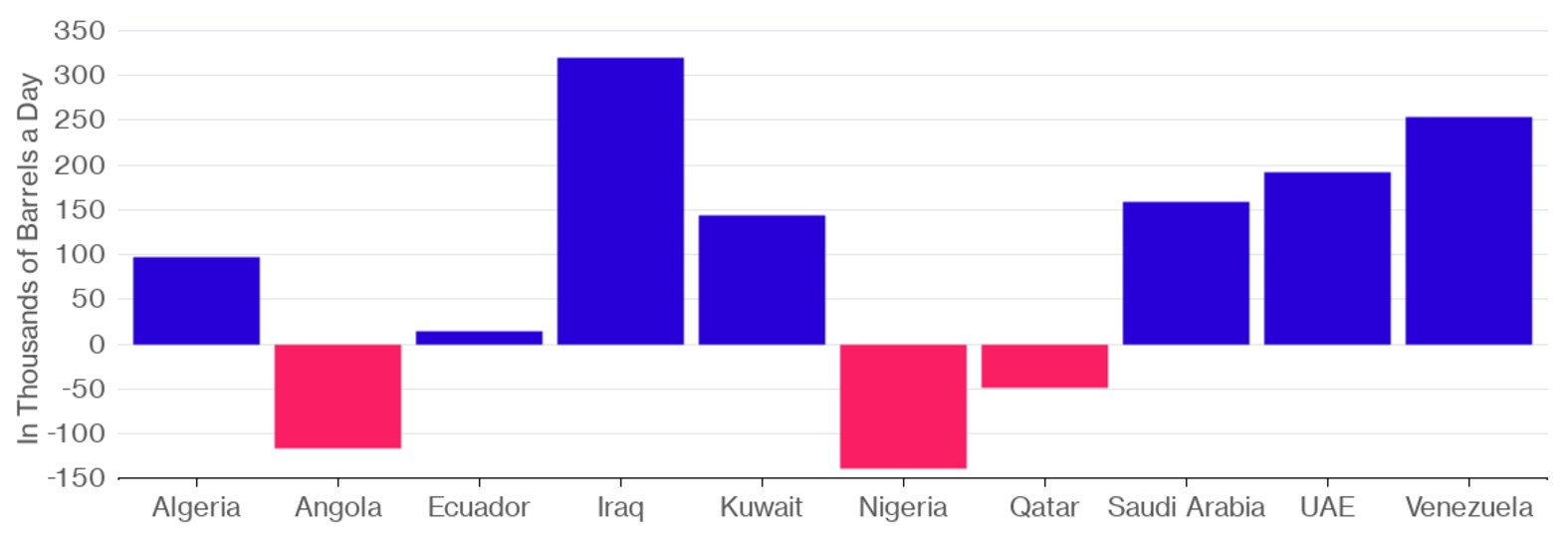

Difficile, donc, d’imaginer un impact structurel majeur de cette décision. D’autant que les difficultés ne s’arrêtent pas là. Il reste en effet à définir quelle doit être la réduction de la production. Et pour cela, il faudrait déjà s’entendre sur la production actuelle. Premier problème, suivant les sources, le chiffre diffère sensiblement. Ainsi, selon l’OPEP, leur production était de 33,39 millions de barils par jour en septembre, mais pour Bloomberg le chiffre était de 33,75 millions et pour Reuters, qui s’aligne sur les chiffres de l’IEA (International Energy Agency) on était plutôt sur une base de 33,64 millions. Si l’on parle d’une réduction à 32,5 millions de barils, le volume enlevé du marché varie de 900 000 barils sur la base du chiffre de l’OPEP, à 1 250 000 barils si le chiffre de référence est celui de l’IEA. Une belle différence de 350 000 barils par jour !

Enfin, afin d’assurer cette réduction, dont le poids doit être partagé par – presque – tous au terme de l’accord, il va falloir attribuer un quota à chaque membre du cartel auquel chacun devra se tenir. Mais là encore, la tâche n’est pas simple. D’abord parce qu’un certain nombre de pays, dont le Venezuela et l’Irak ont fait savoir qu’ils n’étaient pas d’accord avec les chiffres officiels de production que l’OPEP lui attribue. Là encore, l’écart peut paraître minime puisque l’on ne parle que de quelques centaines de milliers de barils. Mais à l’heure où le surplus de production mondial est estimé à quelques 700 000 barils, le baril marginal est crucial.

L’Irak, notamment, a fait part de son désaccord sur les chiffres de référence servant de base au calcul de sa quote-part.

Dans le cas de l’Irak, les chiffres, obtenus auprès de sources secondaires (consultants pétroliers), diffèrent de ceux fournis par le pays lui-même d’environ 320 000 barils par jour (4,455 millions de barils contre 4,775 millions). Dès lors, si l’OPEP attribue un quota de production de 4,4 millions de barils par jour, l’organisme considère qu’il demande un effort de baisse de production de 55 000 barils par jour au pays, là où les autorités irakiennes estiment qu’on leur demande d’abaisser leur production de 375 000 barils. Inacceptable.

Ecart d’estimation de production entre sources officielles et secondaires, par pays

Source : Bloomberg, OPEC Monthly Report, Octobre 2016

Cette incertitude pourrait être calculée pour peser sur les velléités d’investissement dans les schistes. Les producteurs de shale ont de plus en plus de mal à cacher la précarité de leur situation.

La volatilité sur les prix du pétrole pourrait donc ne pas être terminée. Et ce n’est peut-être pas pour déplaire à l’Arabie Saoudite… Car nous sommes à nouveau dans la période de l’année où les banques renégocient leurs conditions de crédit avec les sociétés productrices de pétrole de schiste. L’incertitude qui entoure l’avenir des prix du pétrole pourrait ainsi ne pas faciliter la tâche des sociétés américaines, qui restent dans une situation extrêmement tendue. Qui plus est, une remontée des prix dont on ne peut garantir la pérennité limite forcément les velléités d’investissement.

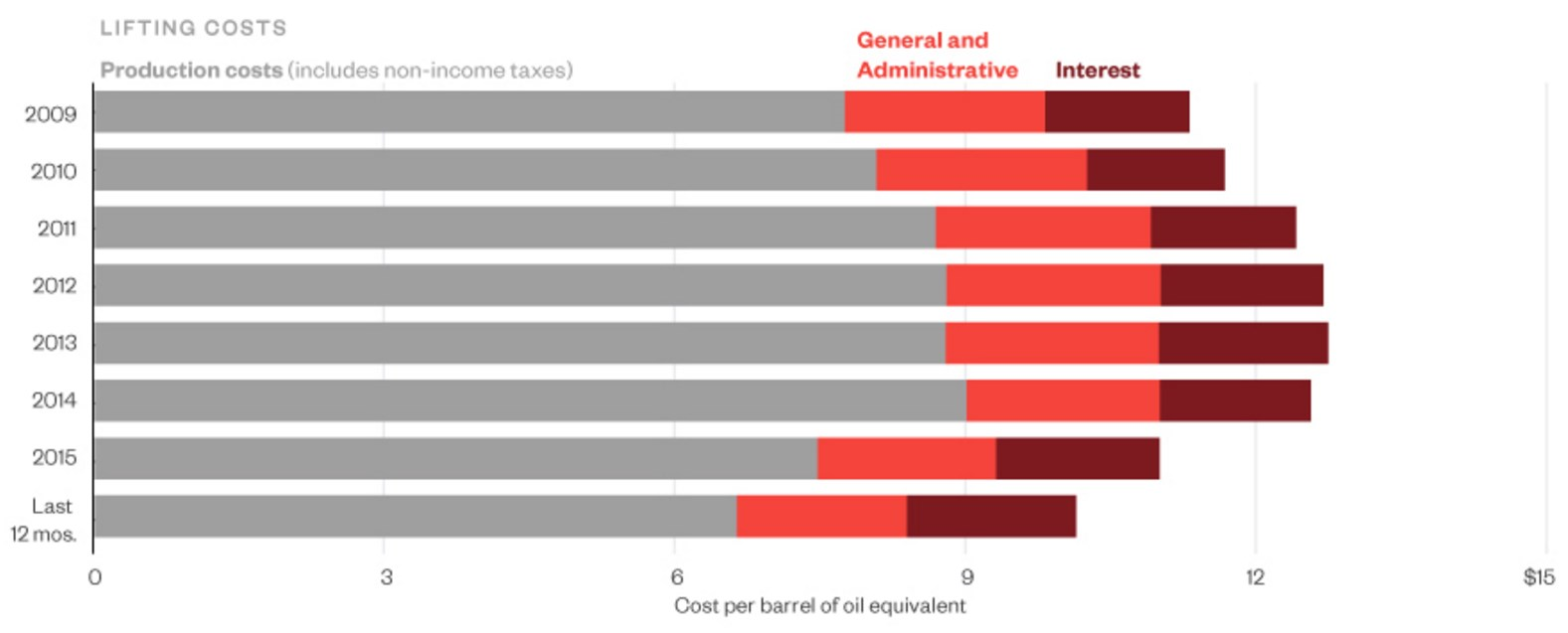

Les Saoudiens sont à présent tout près de gagner leur guerre contre les producteurs non conventionnels d’Amérique du Nord. D’autant que le vernis craque de plus en plus aux USA et la précarité des opérateurs de schiste apparaît un peu plus chaque jour. Les artifices de présentation consistant à présenter les gains de productivité de quelques puits comme une généralité ne trompent plus personne, de même que ceux visant à présenter des coûts de production largement sous-évalués. C’est ce que confirme notamment l’étude très complète menée par Bloomberg Gadfly (lire ici). Les journalistes se sont notamment penchés sur la méthode de publication des sociétés pétrolières qui consiste à publier leur coût d’extraction (coût de production du pétrole, majoré des taxes, des frais généraux et des charges d’intérêt) en dollars par baril « équivalent pétrole ».

Coût d’extraction (lifting costs) des principales compagnies d’exploration et production pétrolières US

Source : Publication des entreprises, Bloomberg Gadfly

Note : Pour ce graphique et les suivants, les résultats sont établis sur la base des données des 11 principales sociétés d’exploration et de production opérant principalement sur l’Amérique du Nord. L’impact des éventuelles couvertures est exclu.

Malgré des coûts d’extraction en baisse, le mix produit des compagnies pétrolières fait ressortir une marge en net recul.

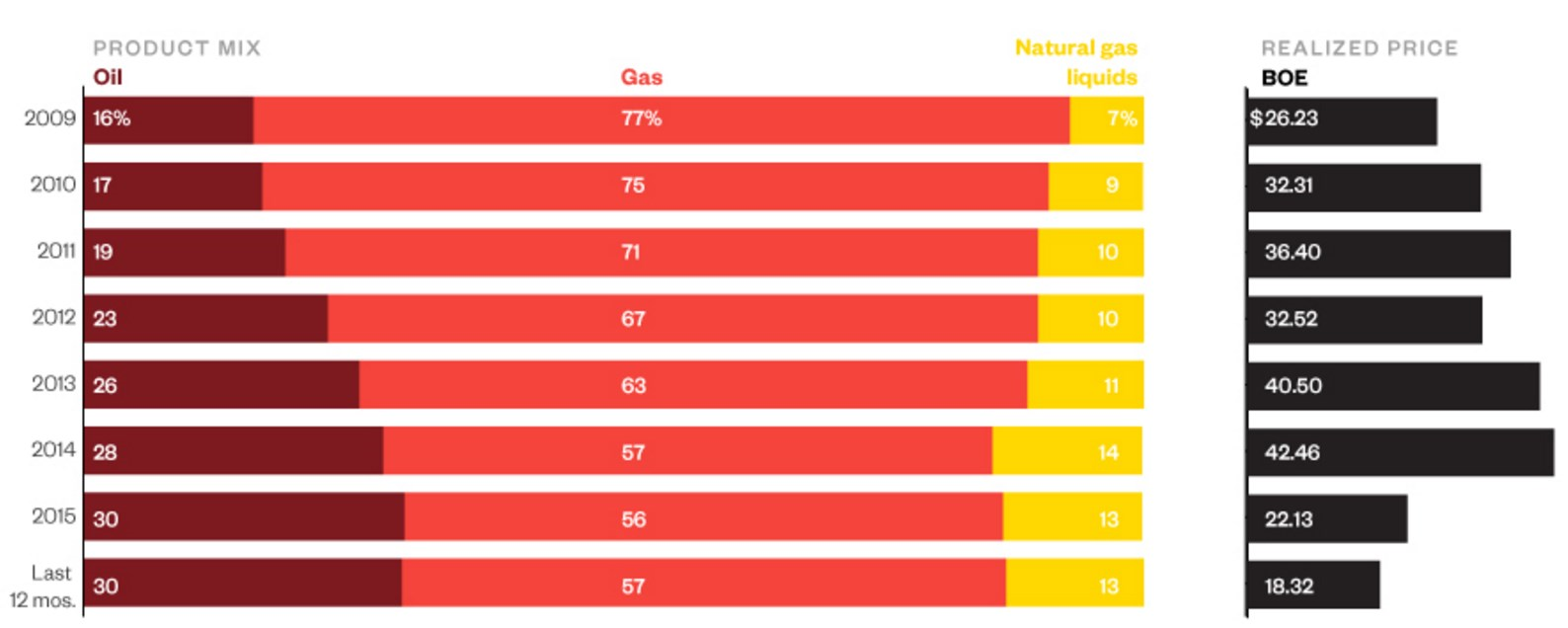

Sur le papier, un coût d’extraction d’environ 10$ le baril, même avec un baril de brut à 45$, reste très attractif, et l’on comprend mal les difficultés évoquées pour les producteurs de schiste américain. Là encore, la réalité de la situation se situe dans les détails. Le baril équivalent pétrole, ou bep, est une mesure qui permet de mettre sur un pied d’égalité en termes de valeur énergétique, le pétrole et les autres hydrocarbures. Le problème, c’est qu’aujourd’hui le gaz naturel ne se vend pas du tout le même prix que le pétrole. Or, même si elles ont fait évoluer leur production récemment pour optimiser la part de pétrole produite, les sociétés pétrolières de schiste restent encore majoritairement des producteurs de gaz, à près de 70% ! Corrigé de ces éléments, le prix de vente obtenu par bep est de… 18,32 $ !

Mix produit et prix de vente réalisé en bep, principales compagnies d’exploration et production pétrolières US

Source : Publication des entreprises, Bloomberg Gadfly

Une fois déduits les investissements nécessaires pour pérenniser la production, les sociétés sont toutes dans le rouge !

Au final, cela nous laisse donc une marge en baisse de près de 75% à 18,32$ moins les 10$ de coût d’extraction, soit environ 8$ par baril. Cela pourrait rester raisonnable si l’on omettait que l’industrie du shale, compte tenu de la déplétion très rapide de ce type de puits (un forage de schiste perd 70% de son niveau de production après 12 mois), nécessite la mise en production perpétuelle de nouveaux puits et des frais de recherche importants. Et ces coûts n’ont cessé d’augmenter ces dernières années. Ils s’établissent ainsi, pour les principaux producteurs de shale nord-américain à près de 23$ par bep !

Coûts de recherche et développement en bep, principales compagnies d’exploration et production pétrolières US

Source : Publication des entreprises, Bloomberg Gadfly

La conclusion est sans appel : quelle que soit la décision de l’OPEP lors de sa réunion de novembre, les producteurs de pétrole de schiste sont sur la corde raide, et ne tiennent que grâce à la « générosité » des financements, liée au besoin extrême de rentabilité des investisseurs. Mais la générosité, comme le pétrole, n’est pas une ressource inépuisable, et elle pourrait bien finir par se tarir…

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!