Métaux précieux : quelques prévisions pour 2017

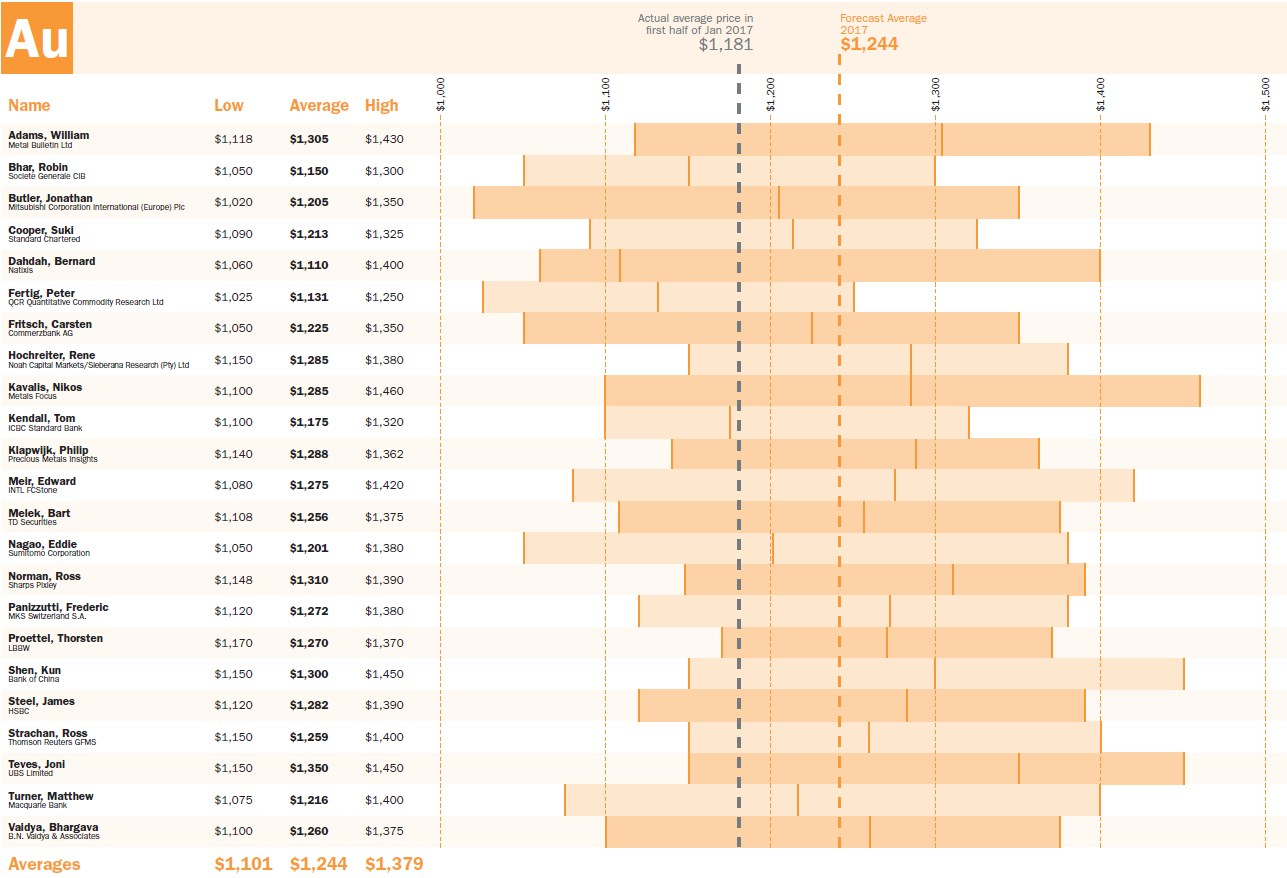

Comme chaque année, la London Bullion Metal Association (LBMA) a publié une synthèse de l’avis des analystes sur les différents métaux précieux (dossier complet ici).

Les analystes s’attendent à un cours moyen de l’or de 1 244$ sur l’année, soit une hausse d’environ 5% par rapport à mi-janvier, très proche des cours actuels, mais les avis sont très hétérogènes. Le principal mot d’ordre cette année semble le terme incertitude. Que ce soit l’imprévisibilité de la politique menée par Trump et ses éventuelles conséquences, les discussions et la mise en place du Brexit ou les différentes élections en Europe, les sujets ne manquent pas pour rebattre les cartes. Dans ces conditions, garder un peu d’or peut faire office de protection en cas de réalisation d’un événement adverse.

Synthèse des prévisions des analystes pour l’or sur 2017

Source : LBMA

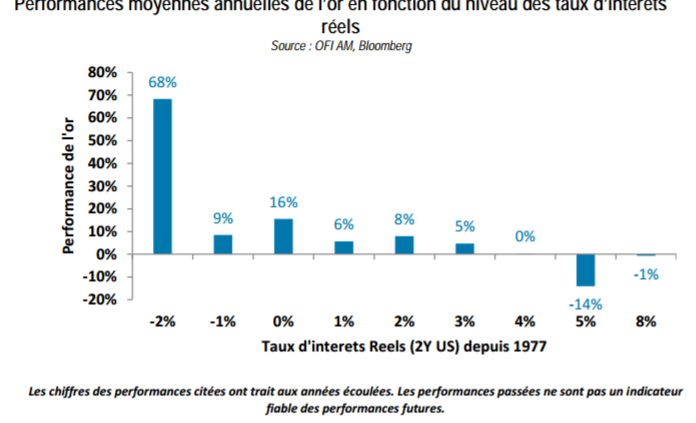

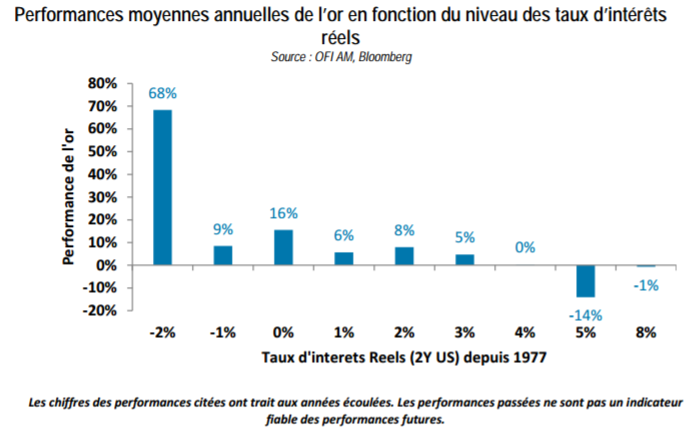

Le point de discussion majeur tourne autour d’une éventuelle poursuite de la hausse des taux d’intérêt réels (taux nominaux corrigés de l’inflation) suite à la hausse des anticipations d’inflation survenue fin 2016 dans le sillage de l’élection de D. Trump. Pour rappel, les cours de l’or ont une forte tendance à évoluer à l’inverse des taux d’intérêts réels (voir graphe page suivante et lire notre note sur le sujet ici).

Alors que les taux d’intérêt nominaux américains ont progressé de près de 0.80% sur le deuxième semestre 2016, les taux réels sont remontés, car l’inflation ne s’était pas encore matérialisée. C’est chose faite depuis début 2017, ce qui a entraîné une détente des taux réels et une remontée des cours de l’or. A présent, deux camps s’opposent : ceux qui parient sur une action relativement agressive de la FED, qui devancerait l’appréciation de l’inflation et ferait remonter les taux réels (impact négatif sur l’or) et ceux qui pensent que la FED adoptera une attitude plus prudente, abandonnant son orthodoxie sur l’inflation et laissant les taux réels légèrement corriger (impact haussier sur l’or). Reste que sans inflation, la politique monétaire annoncée par Janet Yellen en décembre (trois hausses de taux en 2017) sera très difficile à tenir financièrement.

Point qui fait plus consensus, une demande de bijouterie en baisse en Asie pourrait limiter dans une certaine mesure l’appréciation des cours du métal jaune.

A contrario, les positions ouvertes des intervenants financiers misant sur une hausse de l’or restent sur des niveaux raisonnables après avoir atteint un point haut mi-2016 et pourraient donc servir de catalyseur en cas de regain d’inquiétude.

Les analystes sont plus mesurés pour les platinoïdes, en particulier le palladium. Le cours moyen sur l’année devrait s’établir à 762$ en 2017, soit une hausse de 2,4% par rapport à mi-janvier. Après une année 2016 très profitable (+21,5%) marquée par une forte dynamique des ventes de voitures – rappelons que le palladium est utilisé à 80% pour les pots catalytiques de voitures essence – un ralentissement de la croissance des ventes au niveau mondial pourrait intervenir. Les ventes semblent marquer le pas aux Etats-Unis et la Chine a réduit l’avantage fiscal sur les ventes de petites voitures : de 5% en 2016, les taxes sont passées à 7,5% (contre 10% en temps normal). Le marché du palladium devrait toutefois rester en déficit structurel, apportant un soutien aux cours. Des tensions sur le marché physique sont également apparues en fin d’année et pourraient créer la surprise si elles se confirmaient en 2017.

Une hausse modérée des cours du platine d’environ 5% (prix moyen sur l’année), à 1 014$, est attendue. Le scandale sur les émissions de diesel et son impact sur les ventes de voitures, en particulier en Europe, reste un handicap important. Les principaux soutiens sont plutôt liés aux autres métaux précieux. Un effet de substitution pourrait se mettre en place dans la bijouterie si les cours du platine s’affaiblissent trop par rapport à ceux du métal jaune (ils sont déjà inférieurs de 200$ à ceux de l’or). De la même façon, si les cours du palladium se rapprochent trop de ceux du platine, les constructeurs automobiles pourraient être tentés de substituer du palladium par du platine, qui présente l’avantage d’avoir une bien meilleure efficacité. Il faudrait toutefois que les industriels jugent cette tendance durable pour appliquer les modifications nécessaires sur les nouveaux véhicules produits. Ainsi les cours du platine pourraient être « tractés » par ceux de l’or et, dans une moindre mesure, ceux du palladium.

Globalement, le sentiment général sur les métaux précieux est bien meilleur que l’année dernière où le scepticisme régnait. Rappelons que les niveaux de progression indiqués dans ce sondage sont des moyennes sur l’année, et que nombre d’intervenants voient des prix nettement supérieurs à ces appréciations moyennes en cours d’année.

Le niveau des taux d’intérêt réels, qui dépendra des choix et de la réactivité de la FED face à une possible résurgence de l’inflation, devrait être le moteur principal de l’évolution des cours de l’or cette année. En tout état de cause, selon nous, l’importance de la dette américaine empêchera une remontée des taux réels sous peine de plonger les Etats-Unis dans une crise financière. Nous anticipons que le cours de l’or, dans ce contexte, reste toujours le même, entre 1350 et 1400$ l’once courant d’année 2017.

Benjamin Louvet

Je vais plutôt regarder du côté du Bitcoin.

Car le marché de l’or est trqué avec tout l’or papier qui ne repose sur rien.

Mais le jour ou cette supercherie éclatera, l’or fera un bon énorme.

N’oubliez pas les banques peuvent vendre plusieurs fois un même lingot physique.

L’or papier représente 200 fois la quantité d’or physique existante 😉

Cela fera très mal à certazin quand cela explosera.

« N’oubliez pas les banques peuvent vendre plusieurs fois un même lingot physique. »

Oui et Jésus a marché sur les eaux !

Quand tu commandes un lingot physique ,tu le reçois , bref tu es un complotiste , tu racontes n’importe quoi !