Industrie Pétrolière : fin de la crise et émergence de la Russie

Pour la première fois depuis plus de trois ans, le prix du pétrole a dépassé les 65$ le baril (sur l’indice WTI) et les 70$ sur l’indice BRENT. Ces pics sont symboliques. Ils expriment la remontée constante du prix du pétrole que l’on observe depuis la conclusion des accords entre les pays de l’OPEP et les pays du groupe « non-OPEP » à la fin de 2016[1]. Ces accords, que l’on annonçait fragiles se sont révélés stables. Ils ont conduit à une baisse significative des stocks de pétrole, baisse qui a son tour s’est traduite par une hausse du prix. Mais, cette évolution devrait être appelée à se stabiliser d’ici les 6 prochains mois. On doit ainsi prendre avec précautions les annonces faites par certains fonds d’investissement qui pensent que le pétrole pourrait atteindre ou dépasser les 80$ le baril[2]. Il faut dès lors revenir sur l’historique de ce phénomène pour comprendre la nature des problèmes posés. Cette historique fait alors apparaître l’un des changements majeurs de ces dernières années : le rôle de pivot incontournable de ce marché occupé désormais par la Russie.

1. Spéculation, politique et surproduction : les dessous de la baisse de 2014-2015

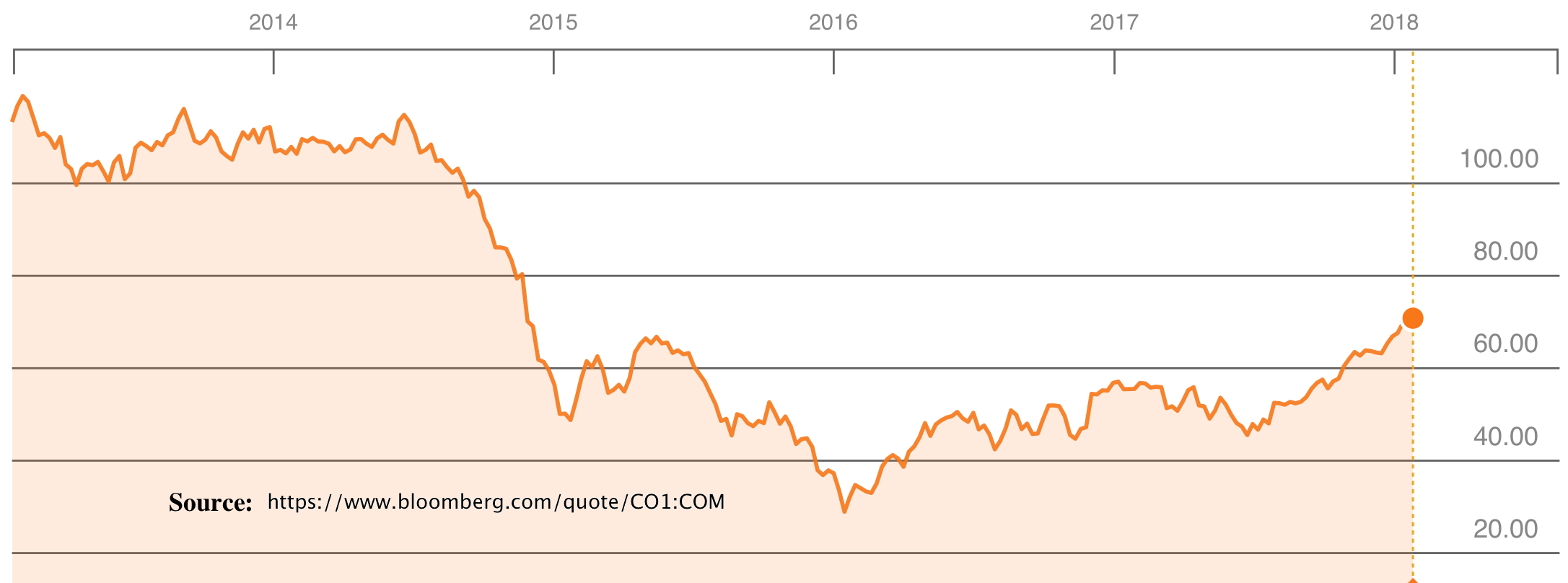

Quand on regarde l’évolution des prix depuis ces dernières années, on est tout d’abord frappé par la stabilité que ces prix ont pu avoir à des niveaux très élevés jusqu’au début de 2014. Si l’on prend l’indice BRENT, les prix sont sensiblement supérieurs à 100 dollars le baril jusqu’en juillet 2014. Ils baissent rapidement jusqu’à 50 dollars de la fin juillet 2014 à janvier 2015, se rétablissent provisoirement autour de 60 dollars de janvier à mars 2015, puis replongent pour atteindre le point le plus bas (32,18 dollars le baril) en janvier 2016. Ils remonteront entre 40-45 dollars dans le cours de l’année puis, commenceront une phase haussière en 2017, à la suite des accords de réduction de production signés par les pays de l’OPEP et les pays du groupe « non-OPEP ». Cette phase haussière les a conduit de 45 dollars en juin 2017 à, aujourd’hui, environ 70 dollars, soit une hausse de plus de 55%.

Prix du pétrole, indice BRENT

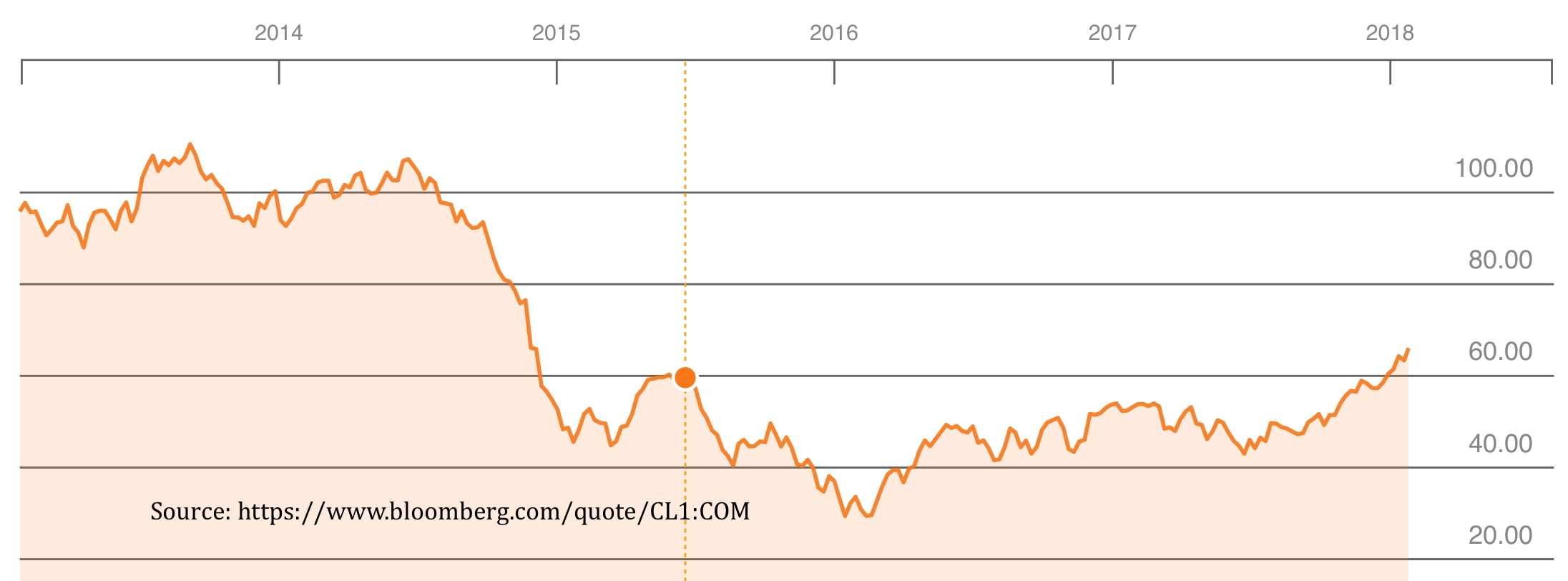

Prix du pétrole, indice WTI

On voit que l’évolution est identique, qu’on la mesure à partir de l’indice BRENT ou de l’indice WTI.

Un certain nombre de commentateurs on voulu voir, dans la chute très rapide du premier semestre 2014 la main des Etats-Unis qui auraient voulu, par le biais d’une très forte baisse des prix, « punir » la Russie à la suite des événements d’Ukraine et de Crimée. Mais, en réalité, l’explication de la baisse des prix est très largement économique.

- L’offre de pétrole était largement supérieure à la demande depuis la fin de 2012. La période de prix élevés, induite par les conséquences à long terme de la crise financière de 2007-2009 avait poussé à une très forte croissance de l’exploitation du pétrole de schistes. Les prix élevés rendait la production retable, même pour de petites compagnies opérant dans des conditions d’exploitation que l’on peut qualifier de marginales.

- Cette montée des Etats-Unis dans la production globale s’accompagnait d’une concurrence importante sur les marchés, dans la mesure où l’Arabie Saoudite et les pays du Golfe maintenaient des niveaux de production élevés.

- Le déséquilibre offre/demande, qui aurait dû provoquer une baisse des prix dès le début de 2013 était compensé par le stockage de quantités importantes de pétrole achetées par des sociétés financières qui l’utilisaient comme garantie dans le cadre d’emprunts. Ces achats ont artificiellement gonflés la demande. Tant que les prix étaient stables, voire à la hausse, ces sociétés financières avaient intérêt à ne pas revendre les quantités de pétrole qu’elles détenaient.

Le tournant qui arrive en 2014 est essentiellement lié au déstockage par ces compagnies financières. Mais, le mouvement de baisse amorcé induit une spéculation à la baisse des prix. Ces compagnies financières, constatant que la baisse des prix se prolonge liquide brutalement les quantités qu’elles détiennent dans l’espoir de limiter la perte de valeur (par rapport aux emprunts souscrits). Mais, cette liquidation accélère le déséquilibre offre/demande, et donc la baisse des prix.

Quant aux pays producteurs, et à l’Arabie Saoudite en particulier, ils accordent des « dessous de table » importants à leurs principaux clients pour limiter l’entrée sur le marché des producteurs américains. Le pétrole saoudien était ainsi vendu dans la réalité à des prix bien plus bas que les prix (eux-mêmes en baisse) auxquels le pétrole se négociait officiellement. La combinaison du retournement d’une spéculation purement financière et d’une concurrence importante où certains des acteurs cherchent à tout prix à maintenir leurs « parts de marché » explique tant l’ampleur de cette baisse (de 114 dollars le 20 juin 2014 à 32,18 dollars le 22 janvier 2015) que sa rapidité, voire sa violence.

2. La stabilisation et les bases des accords de la fin 2016

Ce processus a donc entraîné les acteurs bien au-delà de là où ils voulaient aller. La crise a été brutale chez les producteurs de pétrole de schistes et le nombre de têtes de puits installées s’est effondré dans le courant de l’année 2015. Ce secteur a connu les affres d’une consolidation, de nombreuses petites compagnies ont dû fermer (et n’ont pas remboursé leurs emprunts). Un certain nombre a été racheté par des « grandes compagnies » dont les moyens techniques et financiers permettent d’extraire du pétrole de schistes pour des prix compris entre 40 et 55 dollars, alors que pour les « petites » compagnies, si l’on inclut les frais bancaires et d’investissement, le seuil de rentabilité est plutôt au-dessus de 70 dollars. On constate aujourd’hui que la nature de ce secteur a très largement changé par rapport à 2013/2014.

Les producteurs classiques ont aussi été confrontés à des problèmes importants. L’Arabie saoudite a ainsi beaucoup souffert de cette baisse. Par ailleurs, l’épuisement de certains des gisements traditionnels (d’où l’on extrayait le pétrole à des coûts compris entre 1,5 et 5 dollars) obligeait ce pays à des investissements importants. Aussi, l’Arabie saoudite a progressivement mis fin à sa politique des « rabais » et elle a aligné les prix réels sur les prix officiels. Globalement l’industrie pétrolière a été très durement touchée par l’effondrement des prix de 2014-2015 et les investissements ont chuté, ce qui devrait d’ailleurs se traduire, dans les années à venir par une production moindre en raison de la mise en service de moins de « nouveaux » champs tandis que les champs considérés comme « matures » vont voir leurs productions diminuer. Il faut comprendre que la mécanique des investissements joue sur le moyen et le log terme. La chute brutale des investissements en 2015 et 2016 aura des conséquences qui se feront sentir sur les niveaux de production au-delà de 2020.

D’autres facteurs sont intervenus entre 2015 et 2016, comme les troubles politiques, que ce soit en Libye ou au Moyen-Orient, conduisant à une réduction de fait de l’offre. C’est ce qui explique la phase de stabilisation autour de 45 dollars le baril (en indice BRENT) que l’on avait observé dans la seconde moitié de 2015 et le début de 2016. Mais, cette phase de stabilisation n’était pas satisfaisante pour les producteurs. Ce qui a donné naissance aux accords qui furent conclus dans la seconde moitié de 2016.

Ces accords ont dépendu d’un accord politique entre la Russie (qui entraîne avec elle des pays du groupe dit « non-OPEP ») et l’Arabie saoudite. Quelles que soient les frictions qui existaient, et qui existent encore, entre ces deux pays, le réalisme a prévalu. Il est clair aussi que, dans la crise syrienne, l’intervention de la Russie a changé les rapports des forces. Cela a été noté dans les capitales des pays du Golfe, même si cela n’a pas été pleinement compris par les pays occidentaux. On peut ainsi estimer que même si la nécessité d’un accord pré-datait l’intervention russe, cette dernière a construit la crédibilité de Moscou. La détermination du gouvernement russe a été saluée d’une certaine manière par le resserrement des liens diplomatiques entre les pays du Golfe et la Russie. Le rôle des autorités russes dans la conclusion de l’accord et dans le calcul des quotas de production a été important, ce qui tranche avec les accords précédents où l’Arabie saoudite jouait un rôle central. Cet accord de réduction de la production apparaît donc comme à la fois une nécessité pour tous, et donc le résultat d’un réel consensus, mais aussi une victoire spécifique pour Vladimir Poutine qui a mis la Russie au centre des négociations pétrolières et qui a fait de son pays un partenaire absolument incontournable. Les liens de la Russie avec l’Iran et avec le Venezuela lui ont permis de constituer une masse de manœuvre qui a pesée dans les négociations. En un sens, c’est bien la Russie qui émerge comme puissance dominante de la crise du marché pétrolier de 2014 à 2016, alors que l’Arabie saoudite s’enferre dans un affrontement stérile avec l’Iran (affrontement où la Russie pourrait bien jouer les médiateurs) et dans des problèmes internes qui sont aujourd’hui croissants.

3. Stabilité des accords de 2016 ?

Ces accords ont donc permis la hausse des prix de ces derniers mois. Mais cette hausse ne va-t-elle pas fragiliser ces accords ? C’est ce que pensent un certains nombre d’observateurs[3].

Il est en effet clair qu’avec des prix entre 65 dollars (indice WTI) et 70 dollars (indice BRENT) pour un baril, le secteur du pétrole de schiste, mais aussi celui des exploitations dites « non-conventionnelles » (comme l’exploitation de l’Arctique ou du Off-Shore profond) connaissent un regain d’intérêt. Si cela permet d’exclure une hausse des prix qui les conduisent durablement au-dessus de 80 dollars le baril, les conditions d’une stabilisation progressive aux niveaux actuels semblent bien être réunies.

En effet, le niveau actuel, voire des niveaux plus faibles (60-65 dollars) sont tout à fait suffisants pour des pays comme la Russie ou l’Arabie saoudite. Pour la Russie en particulier, en se souvenant que les coûts d’extraction sont en roubles et les prix de vente en dollars, le revenu pour les producteurs russes est supérieur pour une combinaison prix/taux de change de 65 dollars le baril et 56 roubles pour un dollar à ce qu’il était en 2014 pour un combinaison de prix à 100 dollars et de taux de change à 30 roubles pour un dollar.

Ce niveau des prix devrait permettre aux grandes compagnies qui ont investi le marché du pétrole de schistes de faire des bénéfices confortables, tout en évitant la prolifération de petits producteurs. De fait le nombre de têtes de puits dans le pétrole de schistes reste en dessous de son pic de 2014.

S’il est possible que, sur sa lancée actuelle, le prix du pétrole continue de monter encore pendant quelques semaines, il est donc très peu probable qu’il aille jusqu’à 90 dollars le baril, ou qu’il se stabilise autour de 80 dollars. Les forces économiques de rappel sont aujourd’hui potentiellement très fortes. Mais, on peut considérer comme acquis que ce prix devrait être compris en moyenne pour l’année 2018 entre 63 et 68 dollars (indice BRENT). Ce niveau permettrait d’ailleurs aux investissements dans ce secteur de revenir à un niveau plus acceptable que celui des années 2015-2016. Il est clair qu’il existe aujourd’hui un consensus entre Moscou et Ryad pour stabiliser ces prix.

L’industrie pétrolière a traversé une crise importante dans les années 2014-2016. Cette crise a été le produit d’une combinaison de facteurs économiques et techniques ainsi que d’une spéculation des agents financiers. Mais, cette crise a abouti à des changements importants dans cette industrie. Le premier de ces changements est l’apparition des Etats-Unis comme un acteur important dans la production (avec l’émergence du pétrole de schistes et la restructuration de cette industrie) et l’exportation, et non plus seulement comme un acteur géostratégique. Mais, le second, et sans doute les plus important de ces changements est l’émergence de la Russie comme pays pivot à travers la combinaison de sa capacité de production, de son réseau diplomatique et de son poids géostratégique. L’effacement partiel de l’Arabie saoudite, qui n’est plus en mesure d’être le pays pivot au sein des producteurs est la contrepartie de cette montée en puissance de la Russie.

Ce qui est frappant est donc tant le nouveau rôle assumé désormais par la Russie que le changement au sein de l’économie russe du poids des hydrocarbures, un point sur lequel nous renvoyons nos lecteurs à l’intervention de M. Shirov lors du séminaire franco-russe de juin 2017[4].

—

[1] Voir Sapir J ., « Pétrole et diplomatie russe », billet posté sur RussEurope, le 13 décembre 2016, http://russeurope.hypotheses.org/5508

[2] http://www.worldoil.com/news/2018/1/23/world-s-largest-hedge-fund-sees-brent-at-80-on-opec-cuts

[3] http://www.worldoil.com/news/2018/1/18/opec-russia-deal-faces-a-new-danger-too-much-winning

ne pensez vous pas que la hausse du prix du pétrole s’expliquerait aussi par la chute du dollar ( quasi corrélée ) ce qui fait qu’il n’augmente quasiment pas par rapport aux autres devises ( c’est à dire que le prix varie peu en euros ou en rouble en yuan ou en yen constant ) ?