Royaume-Uni : toujours plus cigale que fourmi…

Avec une croissance de +1.7% en 2013, le Royaume-Uni a surpris en étant un des pays les plus vigoureux d’Europe, ce qui pousse un certain nombre d’observateurs à extrapoler cette croissance pour les années à venir. Nous sommes cependant loin d’observer au Royaume-Uni la matérialisation d’un retour de la croissance grâce à une politique de l’offre efficace. C’est même tout le contraire : c’est en subventionnant à nouveau la demande que l’économie britannique est sortie de l’ornière ! La reprise du pays repose ainsi essentiellement sur un levier : la bonne tenue de la consommation des ménages, qui a retrouvé son niveau de 2008. Comment expliquer qu’en dépit d’un environnement certes meilleur mais sans être mirobolant, les ménages anglais aient fait preuve d’autant d’audace ? Il faut chercher la réponse du côté du pilotage économique et monétaire mené par les autorités britanniques, dont l’objectif a clairement été de doper le moral des ménages et qui a reposé sur 2 leviers :

- Favoriser l’emploi coûte que coûte. Les autorités sont en passe de gagner ce pari, avec des créations d’emplois conséquentes et un taux de chômage ayant reflué (6,2 % contre 8,4 % en 2011).

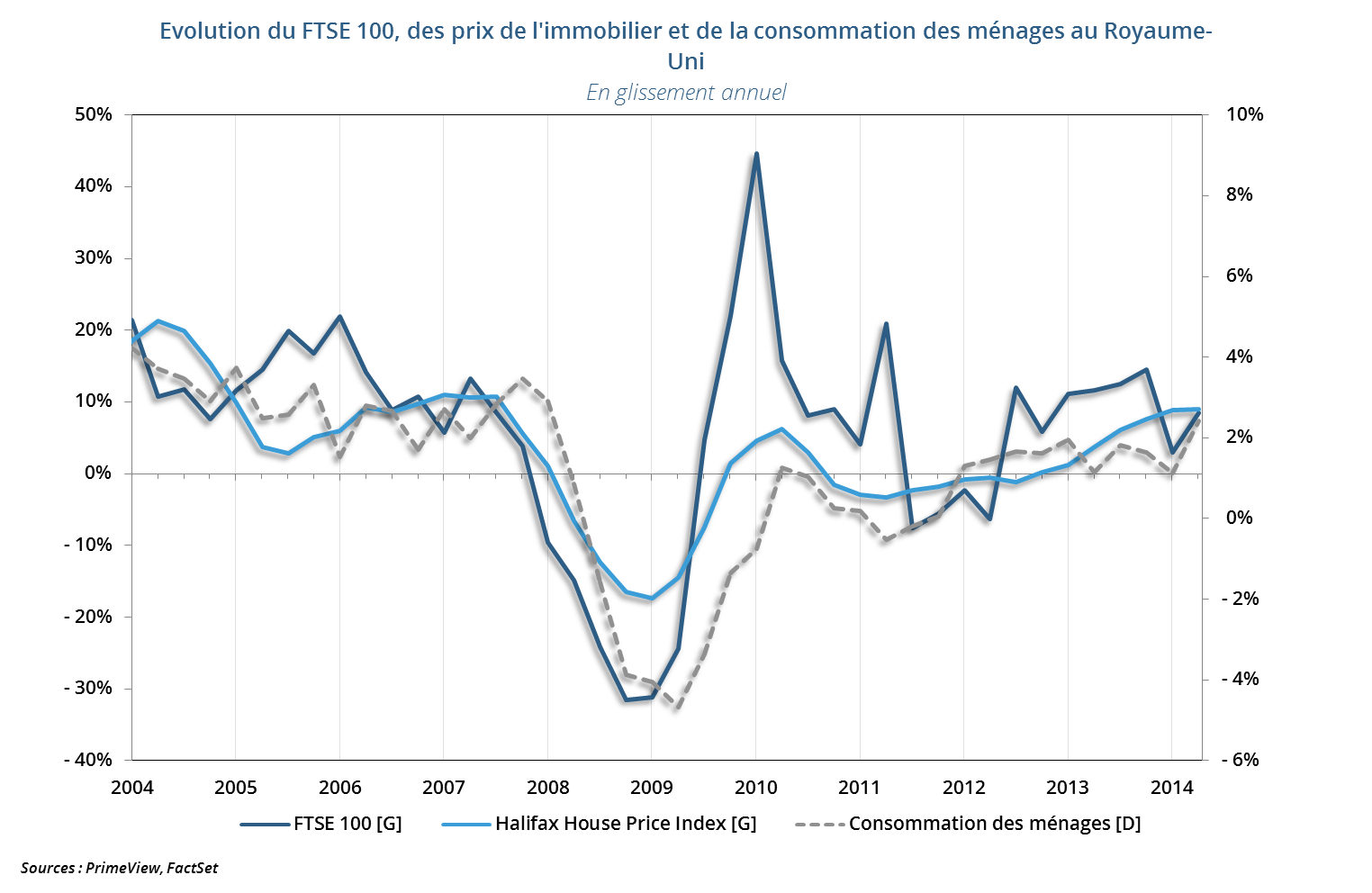

- Créer un effet richesse positif. Ce résultat est le fruit d’une politique ayant poussé les prix des actifs financiers (les actions) et non financiers (immobilier) vers le haut. C’est sur ce point qu’il faut d’ailleurs insister : on constate une très bonne corrélation entre la richesse créée au Royaume- Uni (le PIB) et les performances boursières et immobilières. Rien de bien surprenant à cela : lorsque les prix montent, l’enrichissement des ménages qui s’ensuit, même s’il reste virtuel, les pousse à faire preuve d’optimisme donc… à consommer.

Effet richesse au Royaume-Uni

La mission est plus qu’accomplie : l’indice de confiance des ménages s’est récemment envolé pour retrouver quasiment son niveau d’avant crise. Dans le même temps le taux d’épargne des ménages a fortement reculé, libérant des capacités de consommation supplémentaires. Résultat : avec une consommation des ménages pesant plus de 60% du PIB total du pays, vous obtenez ainsi un puissant moteur de croissance.

Pourquoi cet enchaînement ne deviendrait-il pas vertueux en s’autoalimentant dans les années à venir ? Car l’appréciation des prix des actifs n’est pas le fruit du rapport entre une offre et une demande solvable, mais la conséquence de l’interventionnisme de la Banque Centrale. Les obstacles à la poursuite de cette trajectoire vont prochainement se matérialiser :

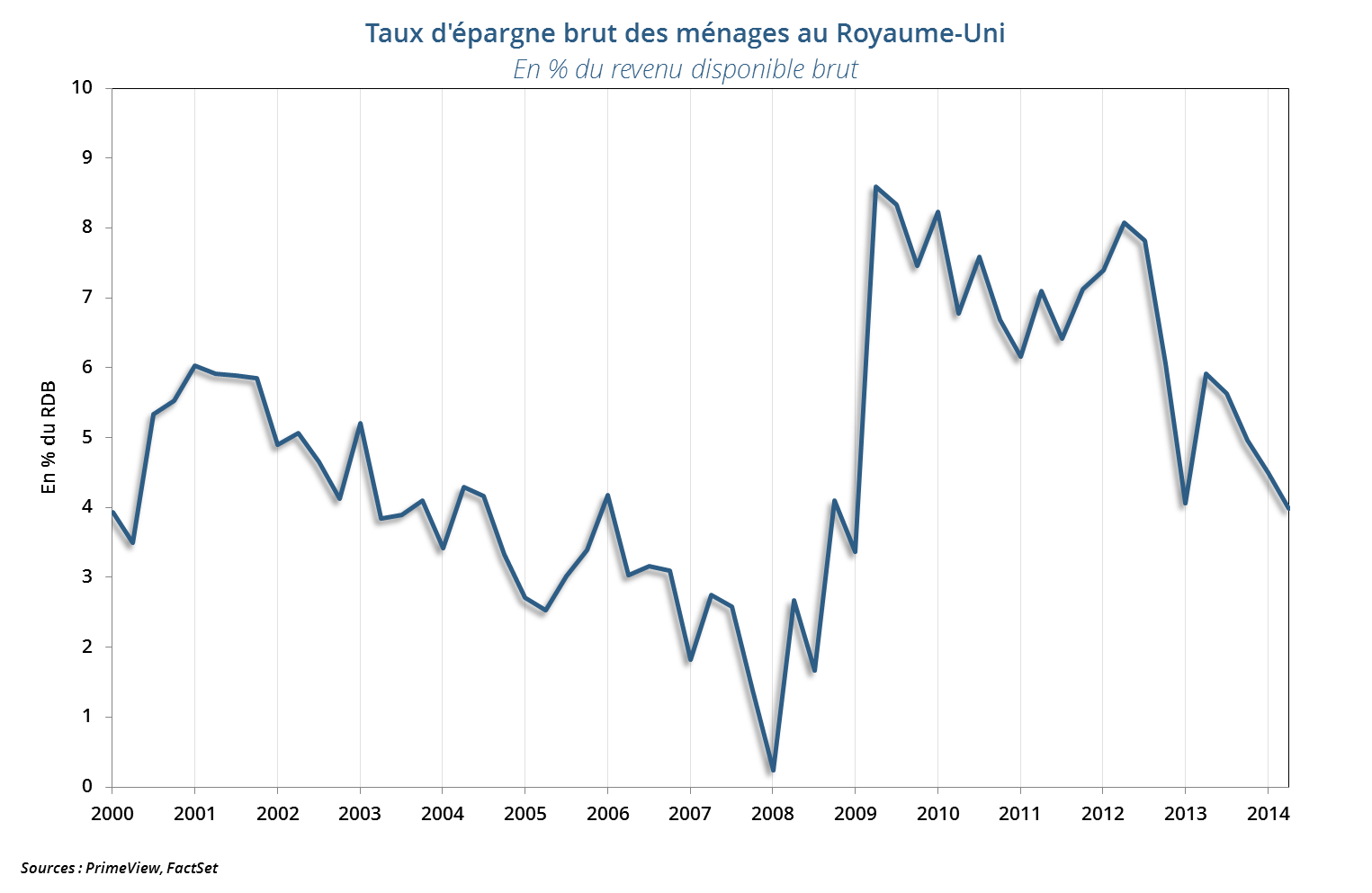

- Les ménages ne disposeront bientôt plus de cartouches supplémentaires pour consommer plus. En effet, loin d’être alimentées par l’augmentation des salaires, leurs dépenses ont été permises par la hausse de leur endettement et surtout par le reflux de leur taux d’épargne. Or en l’absence d’inflation salariale (une large partie des emplois créés sont à temps partiel ou faiblement rémunérés, comme le montre l’absence d’augmentation de la masse salariale distribuée) et au regard de la déjà forte baisse du taux d’épargne des ménages, ces derniers auront des difficultés à maintenir leur rythme de consommation.

Taux d’épargne des ménages au Royaume-Uni

- L’effet richesse positif ne devrait pas se prolonger, au regard du caractère artificiel de la hausse des prix de l’immobilier (qui sont complétement déconnectés des revenus), des mesures à venir de resserrement des conditions d’octroi des crédits hypothécaires, de la surévaluation des marchés actions et du probable resserrement de la politique monétaire de la Bank of England.

En outre la reprise de la consommation n’est pas suivie d’une hausse de l’investissement, qui reste encore le parent pauvre de la reprise (toujours -16,3 % en deçà de son niveau d’avant crise). Cette tendance n’est toutefois pas propre au seul Royaume-Uni et traduit bien le mal qui sévit actuellement dans les pays riches : passer d’un environnement d’expansion naturelle à celui d’une stagnation incite les agents privés à repousser leurs investissements, en dépit d’un coût de l’argent maintenu historiquement bas par la Banque Centrale d’Angleterre. Pourquoi ? Simplement parce que le retour sur investissement est aujourd’hui beaucoup plus incertain que par le passé. Ménages et surtout entreprises semblent ainsi convaincus du caractère transitoire de cette reprise, plus quantitative que qualitative.

Composantes du PIB depuis le dernier point haut

D’autant que les problèmes du Royaume-Uni paraissent de plus en plus structurels : d’une part, le pays affiche un déficit public plus conséquent que tous les pays européens (-5,8 % en 2013 contre -3 % en moyenne en zone euro) ; d’autre part sa balance commerciale présente un déficit structurel, s’expliquant par la perte de certains avantages comparatifs traditionnels (notamment dans le secteur des services financiers) qui dopaient auparavant la croissance du pays. En conclusion, les déséquilibres s’accumulent chez notre voisin d’outre-Manche et il convient de ne pas faire de triomphalisme au sujet de la trajectoire à venir pour le Royaume-Uni, pour qui le chemin vers une expansion pérenne restera semé d’embuches…

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!