Bund : Sky is the limit

La Suisse a ouvert la voie avec son taux de dépôt négatif, les leaders européens sont en train de suivre, nous sommes encore une fois dans des faits de marché historiques.

Ci-dessous j’étudierai le contrat Bund. Plus ce dernier monte, plus le rendement des obligations allemandes tend vers 0. A la vitesse où ce rendement chute, les paris vont désormais bon train pour savoir quand ce dernier passera négatif. A la base les taux évoluent en sens inverse des marchés boursiers. Si le marché a de l’appétence pour le risque, les taux vont baissier, et inversement. On peut donc aisément dire que les marchés sont complaisants, confiants, alors qu’en fait il ne s’agit que d’un effet mécanique dû aux achats massifs de la BCE à travers son programme de quantitative easing, qui revient à acheter sur le marché une grande partie des obligations d’états de la zone euro…

On peut donc aisément dire que les marchés sont complaisants, confiants, alors qu’en fait il ne s’agit que d’un effet mécanique dû aux achats massifs de la BCE à travers son programme de quantitative easing

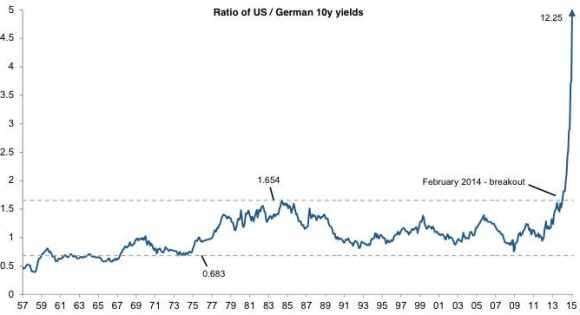

Pour vous montrer à quel point le changement de paradigme est fort, ci-dessus un graphique du ratio des taux à 10 ans US contre les taux à 10 ans Allemands sur 50 ans. Depuis la seconde guerre, la situation a été équilibrée entre un ratio de 0.6 et 1.6. Depuis plusieurs séances, ce ratio s’envole, la machine s’enraye, et les opérateurs se demandent désormais ce qu’il va se passer dans les mois à venir sur le marché obligataire.

Au sujet du caractère exceptionnel de la situation, je cite Philippe Béchade, président des Econoclastes :

« Les flux de liquidités sont si massifs qu’aucune fausse note dans l’actualité macroéconomique ne peut venir couvrir le rugissement du réacteur haussier, semblable à celui d’un Rafale au décollage: le CAC40 vient d’engranger +22% depuis le 1er janvier.

Nous n’en sommes qu’au début du déversement de liquidités du siècle -non pardon, du millénaire- car des milliers de milliards de Dollars en quête de rendement n’ont d’autre alternative que d’être investis en action. »

Le Bund est donc sous le feu des projecteurs. En effet, s’il continue de monter, le rendement de la dette à 10 ans va passer dans le rouge, du jamais vu. Cela signifie qu’il faudra bientôt payer pour placer son argent. Certains répondront qu’accepter un placement rémunéré, et même de perdre de l’argent, est le signe de la fiabilité de ce dernier. En effet, un haut fonctionnaire européen avait déjà dit à ce sujet « Quand vous placez vos bijoux dans un coffre-fort, vous êtes prêts à payer pour cela ». Néanmoins, je le répète, ce phénomène n’est pas dû à des achats massifs des fonds d’investissement à travers la planète en quête de sécurité, mais de l’action de la banque centrale européenne, qui est actuellement en plein terrain d’expérimentation.

Ce phénomène n’est pas dû à des achats massifs des fonds d’investissement à travers la planète en quête de sécurité, mais de l’action de la banque centrale européenne.

Quid de la suite ? Antoine Larigaudrie, journaliste émérite chez BFM m’a permis de le citer :

« Tout le monde s’est fait à ce contexte de taux négatifs, qui n’empêche pas les intervenants de faire des profits, en arbitrant entre produits à taux négatifs et plus élevés, en se payant sur les écarts de rendement. Mais ce petit paradis à rendement de plus en plus négatif pourrait bien tourner à l’enfer si le marché perd totalement la notion de prise en compte du risque… Ou si un pays arrive en situation de défaut de paiement sur sa dette. »

Et son scénario d’un « flash crash » sur l’obligataire m’a également tapé dans l’œil « … c’est la profitabilité des activités de crédit des banques qui est directement mise à mal par ce fonctionnement de marché, et sans doute pour une très longue période. Ce qui dans un marché sans assez de liquidités va donner une volatilité qui peut potentiellement atteindre des niveaux fous. Un actif racheté en masse dont le taux baisse, se retrouvant d’un coup recherché et rare… Comment évaluer objectivement son prix et son rendement ? Le marché risque de se faire des nœuds au cerveau qui pourraient dans ces conditions prendre la forme d’un énorme coup de tabac.

Le pire c’est que le phénomène s’est déjà produit par le passé. C’était le 15 octobre 2014, à Wall Street, sur le marché des bons du trésor américain, réputé pourtant le plus liquide et le plus large du monde ! »

En d’autres termes, le contrat Bund monte, jusqu’à ce que le rendement à 10 ans passe dans le rouge. Mais jusqu’à quand ? combien de temps ? est-ce tenable ? ni y-a-t-il pas de risques majeurs ? Je vous laisse vous faire votre avis à ce sujet. Une chose est certaine, nous y allons, tout droit et très vite.

L’analyse graphique du Bund est simpliste et se passe de longs commentaires. Au-dessus de 161.8 les taux seront à 0, au-dessus négatifs. Je ne puis anticiper, envisager, prévoir un retournement mais une chose est certaine, les acheteurs doivent faire attention à d’éventuelles secousses. Tant que les cours évolueront dans le canal ascendant mis en exergue, la situation est sous contrôle. Si un choc de marché intervient et que les cours s’en échappent, faites très attention. Quant aux vendeurs, ayez conscience de la puissance du trend haussier avant de vous mettre en face, il faudra du doigté pour mettre à profit une correction haussière, qui d’après Newton, devra bien se faire à un moment donné.

Par Nicolas Chéron, Stratégiste pour CMC Markets

Suivez moi sur Twitter : @NCheron_CMC

Egalement @CMCMarkets_FR

Lien original sur CMCMarkets.fr

Ce commentaire présente un caractère purement informatif et ne constitue ni un conseil en investissement, ni une recommandation d’achat ou de vente d’instruments financiers. CMC Markets et Nicolas Chéron ne sauraient être tenus responsables quant à l’exactitude, la fiabilité, l’exhaustivité ou la pertinence de ces informations ou données.

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!