Vers un appauvrissement des Séniors et la liquidation de leur patrimoine

Je vous parlais début mai dans mon article Les entreprises face au défi du vieillissement des effectifs de l’importance pour les entreprises de s’adapter pour relever un défi de taille : adapter leur organisation pour retenir les travailleurs âgés afin de tirer profit de leurs connaissances, compétences et expérience. Dans cet article je laissais paraître un problème majeur dont nous allons parler aujourd’hui : l’appauvrissement des Séniors.

Comment notre système de retraite, fabriqué dans les années 60 sur la base d’une grande proportion de personnes actives pour un petit nombre de personnes à charge, va-t-il résister au « papy-boom » ? Trois leviers sont actionnables pour la sauvegarde du système : la durée de cotisation, la hausse des charges salariales et la diminution du niveau relatif des pensions. Lequel utiliser dans un pays qui vieillit à toute allure, et avec quels impacts ?

Le problème de la soutenabilité des systèmes de retraite est aujourd’hui évident : qu’ils soient par répartition ou par capitalisation, ils seront de plus en plus mis en péril par le fort recul du ratio actifs potentiels/retraités potentiels, qui passera par exemple de 3,5 (1) aujourd’hui à 2,3 en 2030 en France. Dans ces conditions, et lorsqu’on sait que l’espérance de vie a progressé de 11 ans entre 1980 et 2010, l’allongement de la durée des cotisations n’est plus un sujet : il est inévitable et ne fait que commencer. Malheureusement le phénomène est d’une ampleur telle que cette seule mesure ne sera pas suffisante pour rééquilibrer notre système par répartition. Quelle solution envisager alors ? L’augmentation des cotisations qui pèsent sur les salariés ou l’entreprise n’est raisonnablement pas envisageable : leurs situations respectives sont trop précaires pour les supporter, si ce n’est à créer plus de chômage ou plus de récession.

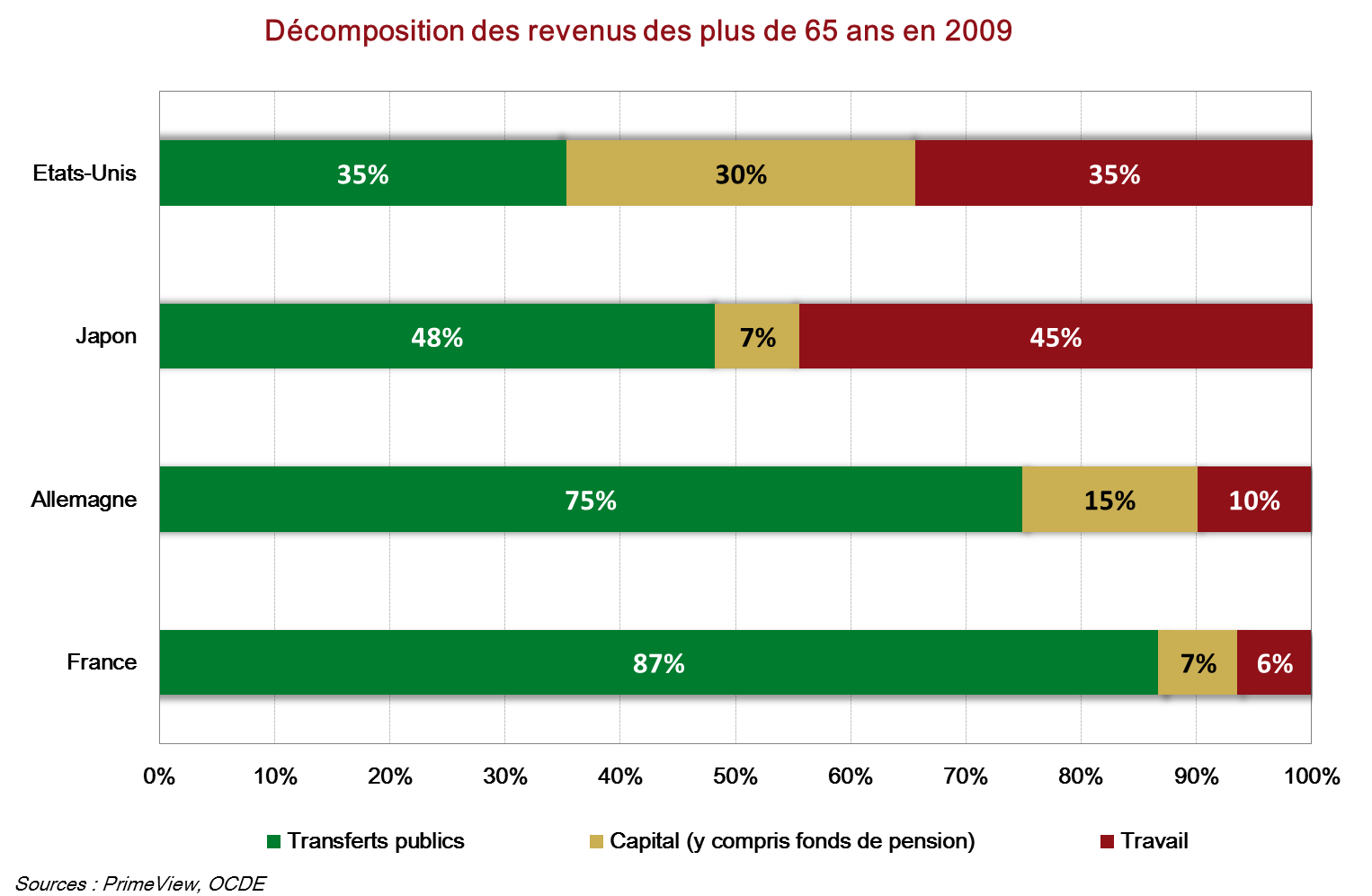

Le véritable changement viendra du recul du niveau des pensions des futurs retraités, qui ne sera plus évitable très longtemps. En réaction, les séniors qui en auront la capacité compenseront leur perte de pouvoir d’achat par le maintien d’une activité partielle comme c’est désormais largement le cas au Japon, où 45 % des revenus des plus de 65 ans provient de leur travail. Mais surtout, chose totalement nouvelle par rapport aux décennies passées, les retraités seront dans l’obligation de consommer tout ou partie du patrimoine accumulé du temps de leur activité pour maintenir leur niveau de vie, avec trois conséquences directes :

- La réduction forte de leurs dépenses, qui privera le pays d’une partie de son potentiel de consommation et de croissance

- La disparition progressive de l’aide traditionnelle des parents ou des grands-parents à leurs enfants pour débuter dans la vie, et notamment acheter leur premier bien

- Un effet très dépressif sur tous les prix actifs : immobilier en premier lieu (qui représente à lui seul près de 65 % du patrimoine des ménages français) mais aussi actions et obligations

Au regard du caractère structurel des difficultés à venir pour les systèmes de retraite, le plus grand défi français réside probablement comme vous le savez maintenant dans le fait de réussir à transformer le marché du travail pour augmenter le taux d’emploi des 55-65 ans mais aussi de créer les conditions les plus décentes possibles pour des emplois adaptés aux plus de 65 ans, lorsque ces derniers souhaiteront (ou devront) poursuivre leur activité professionnelle pour subvenir à leurs besoins (cf. Les entreprises face au défi du vieillissement des effectifs).

Chiffres clés

Le montant mensuel moyen brut de la pension de retraite en France est de 1 256 euros (en 2011), en progression de 5 % depuis 2006.

La patrimoine moyen des 60-69 ans est de 345 500 euros (en 2010), contre 303 500 euros pour les 50-59 ans, 243 700 euros pour les 40-49 ans et 127 100 euros pour les 30-39 ans.

(INSEE, DARES)

Par Pierre Sabatier, président de PrimeView

(1) Nombre de 20-64 ans / nombre de +65 ans. Le rapport cotisants/retraités est même encore plus inquiétant, avec un ratio de 1,8 aujourd’hui et de 1,2 en 2050, contre 4 en 1960.

ça serait ben d’arrêter de parler de charges salariale où il s’agit de cotisations (comme c’est dit plus loin dans l’article), si les salariés ne cotisaient pas, faudrait leur donner la même somme de façon différente (en salaire net), comme pour le chômage ou la sécu, sinon le système économique ne tiendra pas longtemps puisqu’il c’est aussi construit avec ces paramètres »sociaux » (crédits, secteurs médical et para médical, bâtiments, etc… sont structurés autour de ces garanties sociales, ça me ferait bien rire qu’on passe du jour au lendemain à la retraite par capitalisation, aux assurances privés pour la santé et plus d’assurances chômages. ça mettrait pas longtemps pour qu’on en arrive au food stamps et radiation de la population active des stats. :-)) avec des cris et des pleurs dans les TPE/PME et secteur »libéral ».

ça me semblerait également pas mal de reévaluer l’idée de retraite par capitalisation dans le foutoir financier actuel, autant, même si je trouve ça nul, dans un »marché » à peu près réglo pourquoi pas, mais là, je vois pas bien en quoi c’est une garantie pour ses vieux jours.

Perso je pense qu’au lieu de retraite à âge fixe, dans tous système (caitaliste ou non) la solution est dans la baisse d’activité progressive. Ce qui permettrait au »vieux » de transmettre leur expérience et de prendre du repos en réduisant leur nombres d’heures (et donc leur salaire, compensé par une par »retraite »). J’ai vraiment pas envie de voir un vieux routier de 65ans en fin de semaine, avec une semi chargée sur la route des vacances (pour faire un lien avec un article précédent).

Malheureusement le « vieux français » est complètement déconnecté de la réalité.

Le jour où celui qui a serré les dents toute sa vie professionnelle, dans l’espoir de se reposer une fois la retraite venue, appendra qu’il doit de nouveau aller au charbon sous peine de perdre son patrimoine durement acquis, je peux vous garantir qu’une révolution commencera en France et qui aboutira à la fin de l’Etat providence Français.

il manque des actifs pour payer les retraites !

Soit on démécanise la société et on embauche des humains à la place des machines? soit on taxe les machines, retraite, secu …

Comme je le dis à chaque fois que je vais à la poste, les machines n’envoient pas leurs gosses à l’école et ne font pas leurs courses dans les commerces du centre ville.

Démécanisons les entreprises et les exploitations agricoles, la société. Je rappelle qu’un tracteur de 80 CV c’est plus de 100 bonhommes.

De toute façon, de gré ou de force on y reviendra.

en parlant »d’état providence » et même si je suis pas fan de la référence PIB, faudrait qu’on m’explique (moi j’ai cru que c’était une image de la richesse du pays), comment ça se fait que ce qui était possible en 1960 avec un PIB en euro constant de plus de la moitié inférieur à maintenant, n’est plus possible aujourd’hui alors que la population n’a crue que de 50% environ.

En gros le pays serait 2 fois plus riches (en PIB) + de 100% d’augmentation, la population n’a augmenté que de 50% (de 45 à 65 millions), et on est plus pauvre !!??