Etats-Unis, le mirage du plein emploi…

Demain seront publiées les créations de postes pour novembre aux Etats-Unis, que les chiffres ADP parus hier laissent attendre au-dessus du consensus. Comme depuis plusieurs mois déjà de nombreux observateurs y verront sans doute un signal du retour au plein-emploi de l’économie américaine, à l’image du journal Les Echos qui titrait un de ses articles du 9 novembre « Retour du plein-emploi aux Etats-Unis ». Sachant que la Banque centrale américaine a parmi ses objectifs l’atteinte du plein-emploi, un taux de chômage à 5% (en octobre) semble en effet indiquer, au regard des normes historiques, que les conditions sont enfin réunies pour qu’elle remonte ses taux.

Mais légitimer une politique monétaire moins accommodante de la part de la FED sur la seule base du taux de chômage officiel est insuffisant puisqu’il nous renvoie une image trop lointaine de la réalité du marché de l’emploi aux États-Unis.

Avec la crise, une part importante de la population active s’est trouvée exclue du calcul officiel. En réintégrant ces personnes nous estimons le taux de chômage du mois d’octobre à 12.1%. Ce taux recalculé sous-estime probablement encore le sous-emploi aux Etats-Unis car la participation au marché du travail des 25-54 ans, cœur de la population active, ne cesse de baisser.

Le taux de chômage officiel est incomplet

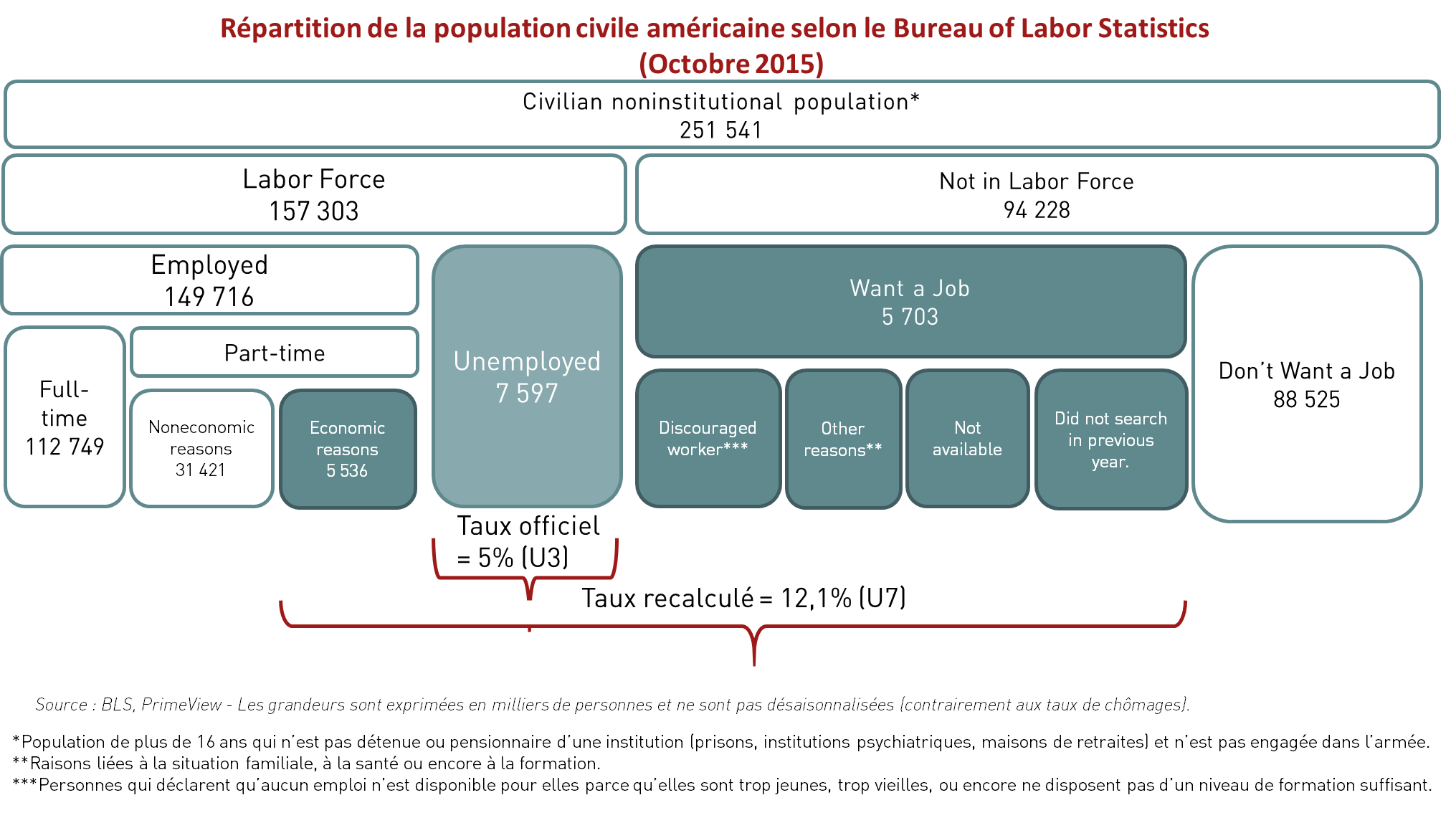

Le taux de chômage officiel (U3) est le rapport entre le nombre de chômeurs officiels (Unemployed) et la population dite active (Labor Force) comme le montre le schéma ci-dessous.

Or pour être officiellement comptabilisé comme actif, il faut être employé ou être disponible pour travailler et avoir effectué des démarches de recherche d’emplois au cours des quatre dernières semaines. Ces critères excluent donc du calcul du taux officiel un nombre important de personnes qui, selon nous, devraient être comptées comme des chômeurs, si l’on considère la notion de chômage comme recoupant l’ensemble des personnes inactives qui souhaitent travailler (la recherche d’emploi dépendant en premier lieu du regard que portent les individus sur leurs chances de trouver un travail).

Or pour être officiellement comptabilisé comme actif, il faut être employé ou être disponible pour travailler et avoir effectué des démarches de recherche d’emplois au cours des quatre dernières semaines. Ces critères excluent donc du calcul du taux officiel un nombre important de personnes qui, selon nous, devraient être comptées comme des chômeurs, si l’on considère la notion de chômage comme recoupant l’ensemble des personnes inactives qui souhaitent travailler (la recherche d’emploi dépendant en premier lieu du regard que portent les individus sur leurs chances de trouver un travail).

Les statistiques fournies par le Bureau of Labor Statistics (BLS) sont suffisamment riches pour proposer des mesures alternatives au taux officiel puisque les non actifs (Not in Labor Force) se voient demander s’ils désirent un emploi (Want a Job) ou non (Don’t Want a Job, cf. schéma précédant). En reconsidérant comme chômeurs tous ceux qui déclarent désirer un emploi, le taux de chômage passe de 5% à 8.6%.

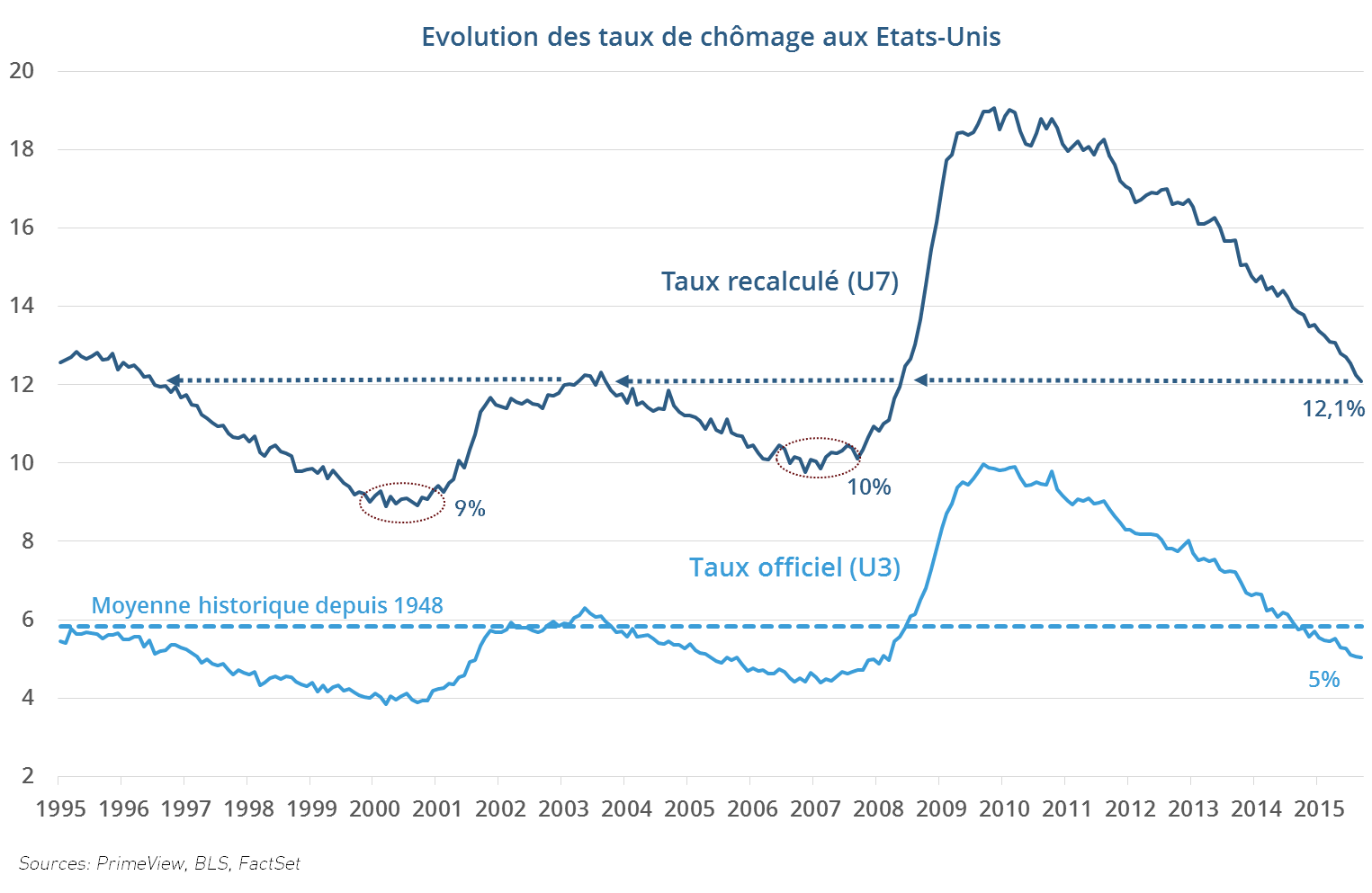

Par ailleurs, nous prenons également en compte, dans le calcul d’un taux de chômage selon nous plus proche de la réalité les américains qui travaillent à temps partiel et ne l’ont pas voulu (Part-time for economic reasons). Si ces individus ne sont pas à proprement parler au chômage, leurs capacités de travail n’en demeurent pas moins sous-utilisées. En effet, le BLS considère un employé comme étant à temps partiel dès lors qu’il a travaillé plus d’une heure et moins de 35h dans la semaine. Ainsi une personne qui n’aurait travaillé que deux heures se rapproche plus de la situation d’un chômeur que de celle d’un travailleur. En les intégrant dans notre calcul, nous obtenons alors un taux de chômage retraité de 12.1% (cf. graphique ci-dessous).

Alors que le taux officiel suggère que l’on se rapproche du dernier point bas (2007), notre taux recalculé reste aujourd’hui équivalent au pic de 2003.

Même si les tendances sont respectées, la réalité du marché de l’emploi décrite par le taux U7 est donc bien différente de ce que les chiffres officiels laissent paraître (cf. graphique ci-dessus). Le maximum atteint, au plus fort de la crise, était de 19% (mars 2010) pour le taux U7 contre 9% pour le taux U3.

Le chômage est particulièrement sous-estimé pendant les récessions

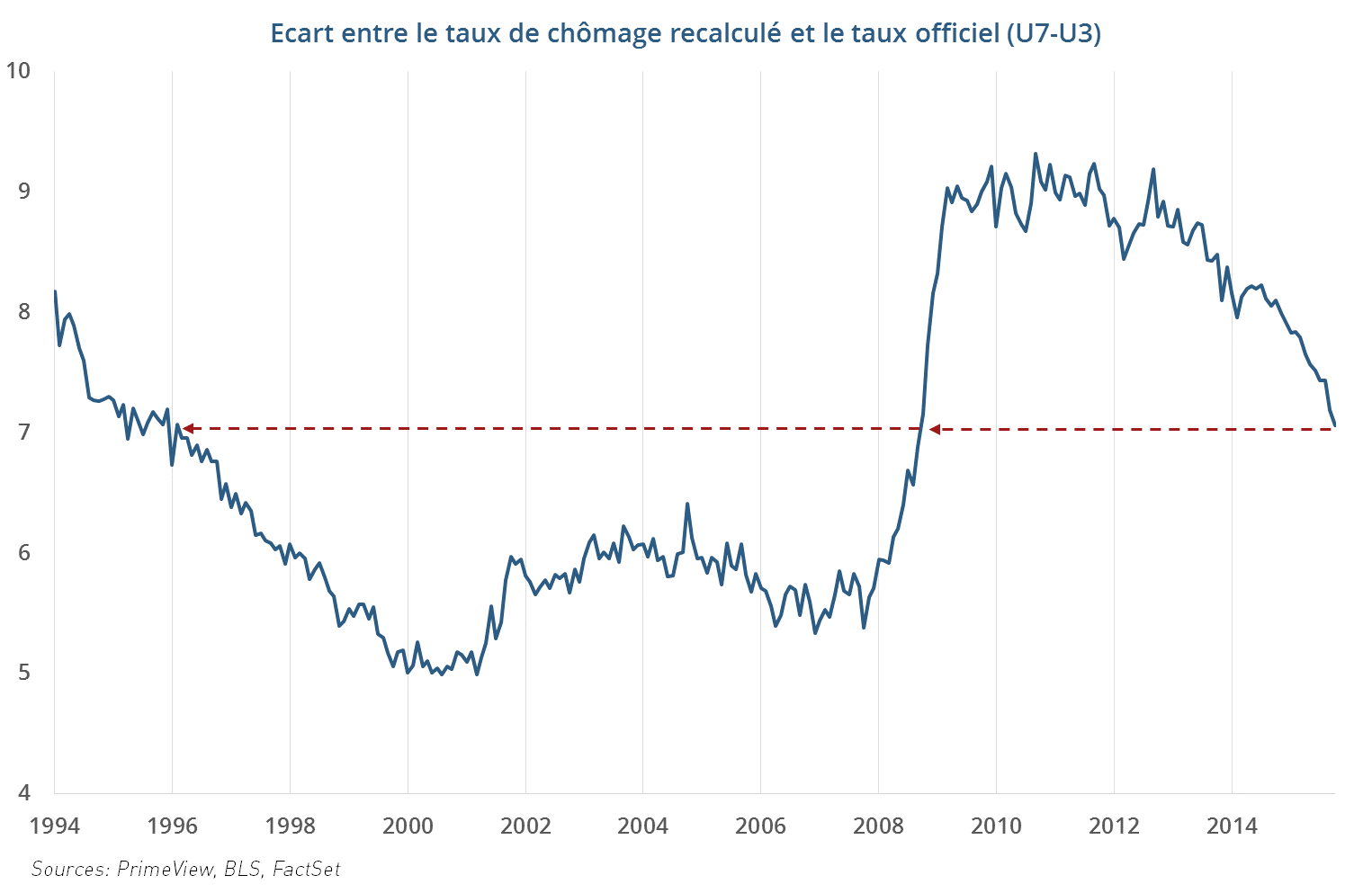

L’intérêt de notre calcul vient du fait que le chômage est d’autant plus sous-estimé par le taux officiel U3 que le marché de l’emploi s’avère détérioré. Pour s’en convaincre, il suffit d’observer l’écart entre les différentes mesures du chômage (graphique ci-dessous). Que constate-t-on ? Alors que l’écart entre les taux U7 et U3 était compris entre 5.5 et 6.5 points de pourcentage de 2002 à 2007, il a littéralement bondi avec la crise pour atteindre un niveau supérieur à 9 points en 2009.

Si la réduction de l’écart depuis 2013 traduit bien l’amélioration constatée sur le marché de l’emploi américain, il reste pour autant bien au-dessus de celui de 2008 (7.2 points en octobre 2015).

Pour expliquer cette observation, il faut se rappeler que lors des récessions, le nombre de chômeurs de longue durée s’accroît et le phénomène de découragement devient alors plus important.

De même, les phases de récession se caractérisent par une détérioration de la qualité des offres d’emploi, contraignant de nombreuses personnes à accepter des temps-partiels. L’évolution de l’écart montre que le taux U7 permet de prendre en compte, au moins en partie, ces deux phénomènes.

Ce qui se cache derrière l’effondrement du taux de participation

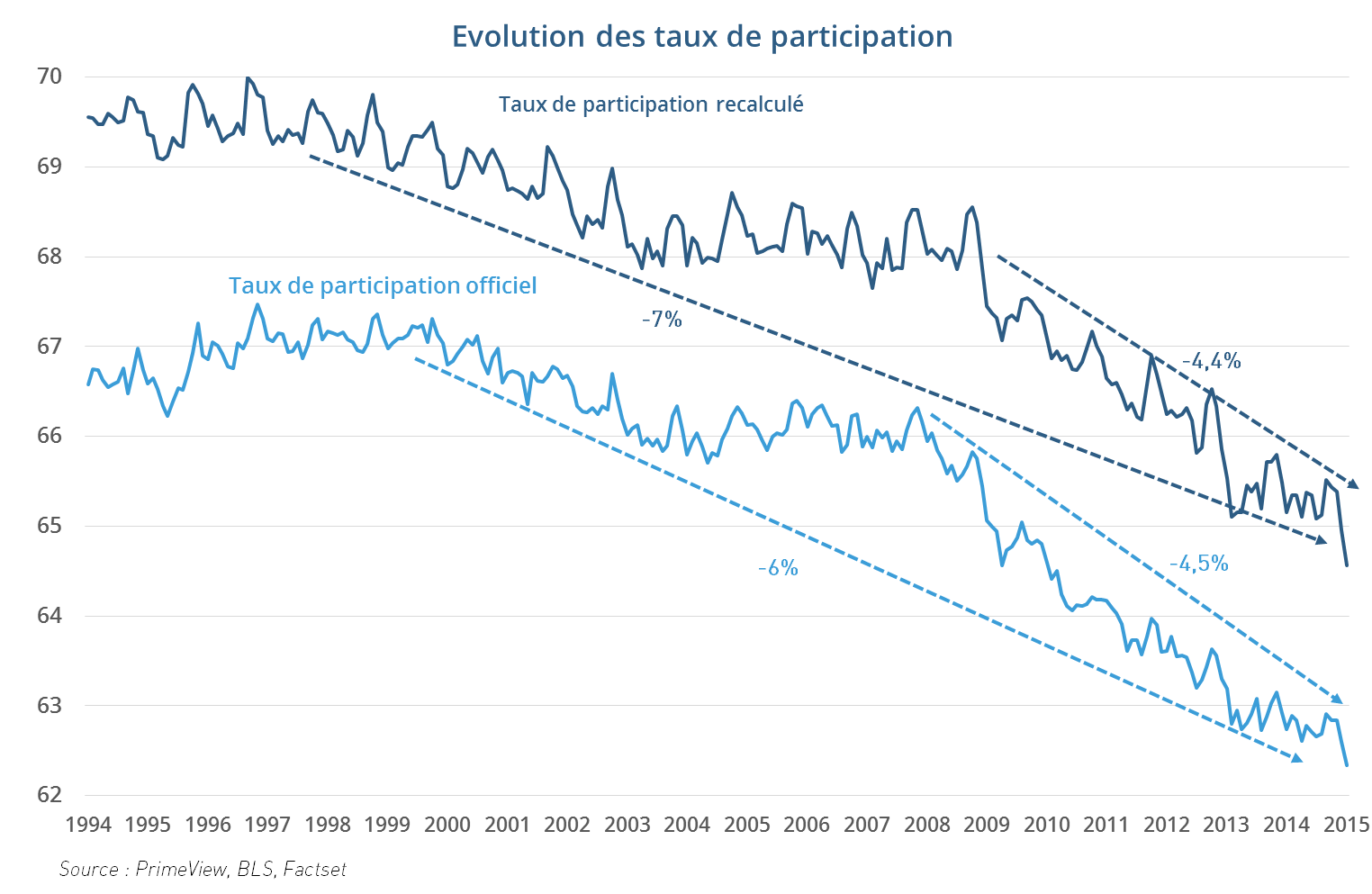

Les doutes émis sur les chiffres officiels du chômage naissent souvent de l’observation du taux de participation américain, qui ne cesse de baisser depuis 2000 et encore plus depuis 2008. Ce taux est le rapport entre les actifs (Travailleurs + chômeurs ou encore « Labor Force ») et l’ensemble de la population civile hors institutions (Labor force + Not in Labor Force). Après avoir atteint son plus haut historique à la fin des années 90 (autour de 67%), le taux de participation est aujourd’hui compris entre 62 et 63% (Graphique ci-dessous).

Nous avons, en appliquant les mêmes critères que précédemment pour le calcul du taux de chômage U7, recalculé le taux de participation. Ce dernier est légèrement plus élevé (65%) que le taux de participation officiel mais suit la même trajectoire baissière. Cela signifie que notre calcul sous-estime potentiellement encore le sous-emploi aux Etats-Unis.

Même en considérant comme actifs tous les américains qui désirent un emploi le taux de participation suit une tendance baissière depuis la fin des années 90.

Pour le savoir, il faut regarder si cette lame de fond baissière est structurelle ou conjoncturelle. La principale transformation structurelle est d’ordre démographique. En effet, depuis 2000 le poids des séniors est passé de 20.6% de la population totale américaine en 1995 à 27.6% aujourd’hui. Le taux de participation de cette tranche d’âge étant plus faible (40%), les seniors ont fait mécaniquement baisser celui de l’ensemble de la population.

Mais cet effet a toutefois, pendant de nombreuses années, été atténué par la hausse concomitante de la proportion de cette population souhaitant rester active, afin de limiter la paupérisation liée à la cessation d’activité. En effet, de 1995 à 2008, le taux de participation spécifique des plus de 55 ans est passé de 30 à 40%. Au regard du profil démographique des Etats-Unis, cette cohorte des séniors devraient donc continuer à faire baisser le taux de participation global jusqu’en 2025-2030.

Une autre évolution structurelle découle de la préférence grandissante des jeunes américains à poursuivre leurs études. Il en résulte un taux de participation des 16-24 ans qui est passé de 66% en 2000 à environ 55% aujourd’hui (cf. graphique ci-dessous).

L’une des raisons de cette baisse se trouve probablement dans le vaste phénomène de délocalisation entamé en 2001 avec l’entrée de la Chine dans l’OMC, privant ainsi les jeunes faiblement qualifiés d’une partie des emplois qui leur sont traditionnellement réservés. Dans ces conditions, on peut considérer la baisse du taux de participation de cette tranche d’âge depuis 15 ans comme structurelle et ne devrait plus contribuer significativement au recul du taux de participation global des Etats-Unis.

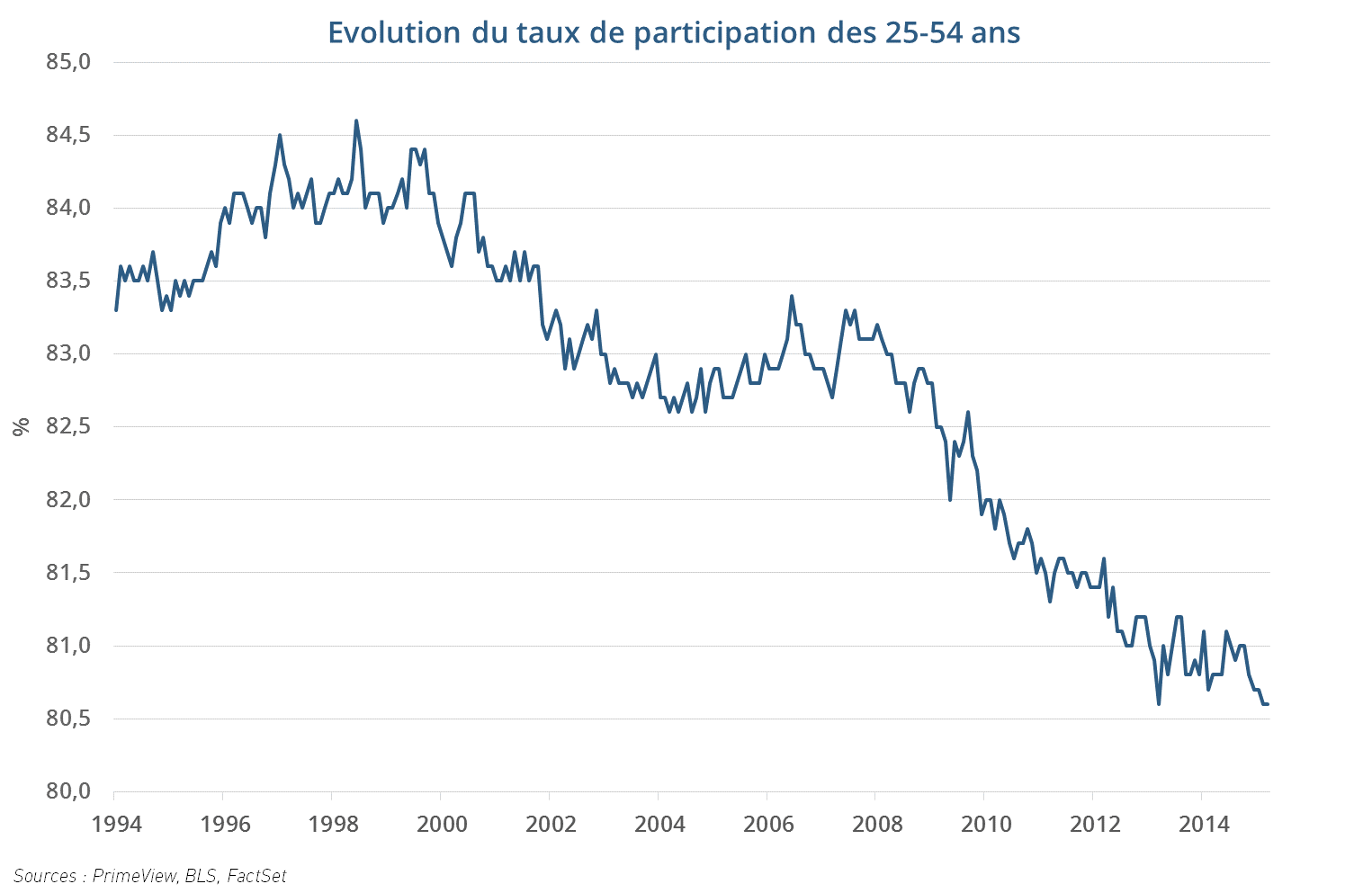

Cependant la chute du taux de participation ne peut s’expliquer entièrement par ces deux phénomènes puisque le cœur de la population active, les 25-54 ans, est également concerné.

En effet, le taux de participation de ces derniers est passé de plus de 84% en 1999 à 80.6% aujourd’hui. Les conditions sur le marché de l’emploi semblent donc pousser de nombreux américains vers l’inactivité,tout particulièrement pendant les crises où la baisse du taux de participation s’accélère.

L’évolution du taux de participation du cœur de la population active est probablement le facteur qui traduit le mieux l’incapacité nouvelle du marché de l’emploi à répondre aux besoins de la population américaine. C’est probablement ce facteur qu’il faudra suivre de près pour anticiper les réelles tensions sur le marché de l’emploi, et donc la politique monétaire de la Réserve Fédérale.

Conclusion

- Le taux de chômage officiel ne reflète que partiellement la réalité du marché de l’emploi, de nombreux américains étant sous employés, découragés ou renonçant à travailler au regard des conditions d’emploi proposées.

- En prenant en considération la population qui déclare désirer un emploi et celle qui travaille à temps partiel de façon subie, nous obtenons un taux de chômage recalculé supérieur à 12% et bien au-dessus de son dernier point bas de 2007.

- La chute du taux de participation du « cœur » de la population active, les 25-54 ans, confirme notre appréciation d’un marché du travail loin de réunir les conditions du plein-emploi.

En conclusion, même si les améliorations sur le front de l’emploi sont indéniables depuis 2010, on ne peut néanmoins pas parler de plein-emploi. Si une hausse des taux avant la fin de cette année n’est pas exclue, celle-ci sera de toute façon marginale. Il nous semble peu probable que la Fed débute un cycle de politique monétaire véritablement restrictive, à moins de commettre une erreur potentiellement lourde de conséquences pour une économie américaine dont le marché de l’emploi illustre les fragilités persistantes.

Raphaël BECANNE & Pierre SABATIER

Merci pour cette très belle présentation de la situation réelle du marché de l’emploi US qui nous montre également soit dit en passant qu’on se moque de nous depuis des lustres.

Cependant il manquerait une petite analyse qualitative des emplois créés depuis 2009 : si on assiste effectivement à une baisse du nombre de demandeurs d’emploi, il serait intéressant de savoir dans quelle branche ils sont créés. On sait que le secteur manufacturier ne se porte pas bien aux US donc quel(s) secteur(s) participent le plus à la baisse du chômage?

Car on ne fait pas de la croissance avec des barmen et des barmaid pour reprendre la formule d’un de vos illustres membres…

Merci de votre réponse,

Thomas

Merci pour votre commentaire.

Voici quelques précisions sur l’aspect qualitatif des emplois crées : depuis le point bas (début 2010), 13 millions d’emplois ont été créés (en réalité 13.5 millions dans le secteur privé, et 500 000 suppressions d’emplois publics).

Les secteurs qui ont le plus contribué sont les « Professional And Business Services » avec 3.4 millions de postes, les secteurs « Trade, Transportation, And Utilities » et « Education And Health Services » avec chacun 2.5 millions de postes (dont 1.3 millions pour le retail trade), puis en 4ème position le secteur « Leisure And Hospitality » (qui comporte les fameux barmen) avec 2.3 millions de postes.

Viennent ensuite la construction (900 000 postes), l’industrie manufacturière (860 000 postes) et le secteur financier (400 000 postes).

merci M. Sabatier. Vos chiffres m’amènent à d’autres questions :

Peut on dire que l’on assiste à une tertiarisation de l’économie US au détriment de l’industrie et de la construction?

L’industrie pétrolière a t elle sa part de responsabilité dans ceci?

Quelles sont les conséquences sur la croissance US qu’il en découle? Ces secteurs peuvent ils la tirer vers le haut ou bien ce n’est qu’une situation très précaire?

Du coup la hausse des taux est elle donc (économiquement) justifiée?

merci,

Très intéressant. Auriez-vous le même tableau (avec U3, U7) pour la France ?