Pour 100 barils, t’as plus rien

Nous sommes le lundi 14 décembre 2015. Il est 7h30 du matin. Dans une cinquantaine d’heures, la FED va sortir de son isoloir et nous annoncer sa première hausse des taux depuis des années. Cette nouvelle devrait nous confirmer, nous, les gens qui s’intéressent à l’investissement, que l’économie américaine va super-bien et que Janet Yellen monte les taux en anticipation de l’inflation qui ne va pas manquer de nous arriver sur la figure un de ces jours, alors histoire de la garder sous contrôle, on va commencer à monter les taux gentiment.

Cet état de fait, n’est pas une nouveauté, vous le savez, cela fait des semaines que l’on ne parle que de ça, des mois que l’on analyse chaque chiffre économique, chaque sourire de Yellen et chaque clin d’œil de Draghi, histoire de savoir ce qu’il va se passer.

Depuis quelques jours, on a put acquérir la quasi-certitude que les taux vont monter, au regard des derniers chiffres de l’emploi. Et depuis, on baisse.

Les raisons sont multiples et variées, mais le fait que la FED doivent intervenir mercredi et qu’il n’y ait rien de spécial entre deux, laisse libre court à l’imagination du monde merveilleux de la finance. On s’est d’ailleurs trouvé un nouveau souffre douleur sur qui l’on peut allégrement taper dessus, j’ai nommé : le pétrole.

Je ne vais pas vous refaire la leçon ; trop de production tue la consommation et démonte le prix du pétrole. Depuis quelques semaines, c’est l’évidence même, le baril est en train d’enfoncer support sur support et rien ni personne ne semble en état de limiter la casse pour le moment. Alors du coup, ça commence à avoir des conséquences un peu partout. Les dettes High-Yields sont en train de subir la pression des vendeurs, beaucoup de débiteurs sont des sociétés actives dans l’énergie et même si je ne suis pas un expert en la matière, un pétrole à 35, ça ne peut pas être une bonne nouvelle pour elles.

Dans le High-Yield, il y a un fonds spécialisé qui se nomme Third Avenue Focused Credit Fund qui ne permet plus à ses investisseurs de retirer leur argent. C’est une excellente nouvelle pour le chapitre liquidité du marché et l’on se rend bien compte que la crainte qui pesait sur nos têtes dans cette thématique depuis de mois, est en train de se réaliser.

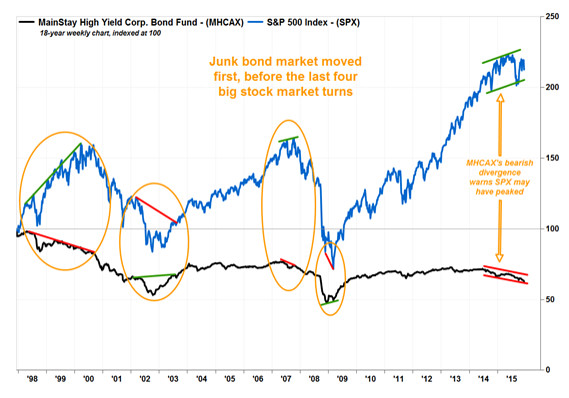

Le High Yield est mal en point, les Junk Bonds sont également en train de partir à la cave et à ce propos, il y a un analyste qui a analysé le comportement du marché des actions en corrélation avec le marché des Junk Bonds et qui s’est rendu compte que chaque fois que les Junk Bonds partent à la casse, le S&P500 ne tarde pas à suivre le mouvement.

Il n’en faut pas plus pour rendre les marchés tout fébriles et la volatilité repart au septième ciel.

Donc en résumant rapidement ce qui se passe, on se rend compte que l’on attend la confirmation de Yellen, via une hausse des taux, histoire de nous confirmer que tout va bien et pendant ce temps-là, le pétrole fait se démonter propre en ordre et est en train de déclencher toute une série d’évènements qui font très mal au marchés obligataires et aux indices actions. Bref, tout va mal, mais mercredi soir, tout pourrait soudainement aller beaucoup mieux alors que notre mère à tous, Madame Yellen, nous expliquera comment la FED contrôle l’économie et comment l’économie contrôle la FED.

En attendant, comme on est encore en automne, à la place de regarder les feuilles tomber, on va regarder le pétrole baisser, puisque c’est tous les jours la même chose. Comme disait un analyste ce matin : « Il n’y a plus rien pour le soutenir, le baril est en chute libre »…

DuPont et Dow Chemical sont donc devenus officiellement un couple. Ils pèsent dorénavant 130 milliards de capitalisation boursière et une montagne de produits chimiques en commun. Les deux titres se sont fait laminer vendredi soir, parce que comme tout le monde le sait : « Buy the rumor and sell the fact ».

Dans les nouvelles du jour, la plupart des médias se font l’éco du FN qui s’est fait humilier en France. Pas que ça va changer grand-chose à l’économie, mais on a l’impression qu’il y a encore des fois c’est les gentils qui gagnent. Encore faut-il croire que l’équipe à Sarkozy ou celle de l’autre clown de Président sont « les gentils », mais bon, c’est une bonne nouvelle.

L’or ne fait rien. Il est à 1076$, le baril baisse encore, il est à 35.46 ce matin et 99% de la planète pense que ce n’est pas fini.

Le patron de Fosun (propriétaire du Club Med) a réapparu après avoir « assisté les autorités chinoise pendant 4 jours », je dois dire que j’ai moyennement envie de savoir ce que ça peut bien vouloir dire. Comme dit le slogan du Club Med : Se ressourcer, se dépenser, se retrouver, découvrir – c’est sûrement ce qu’il a fait pendant 4 jours.

Le Barron’s pense que le S&P500 peut grimper de 10% en 2016, sachant que rien que la semaine passée, on a perdu 3.8%, ce n’est pas la mer à boire de remonter tout ça. Goldman Sachs pense que le Japon va encore faire un round de QE en avril et pense que le dollar/yen va en direction des 125.

Et puis franchement, pour le reste, on va se concentrer sur les sujets qui ont fait que le marché est déprimé depuis une semaine. Ensuite, demain la FED commence son meeting, mercredi soir, ils font leur annonce et après c’est bull-market-santa-claus-rally, sinon on est mal.

Et puis franchement, pour le reste, on va se concentrer sur les sujets qui ont fait que le marché est déprimé depuis une semaine. Ensuite, demain la FED commence son meeting, mercredi soir, ils font leur annonce et après c’est bull-market-santa-claus-rally, sinon on est mal.

En même temps, si l’on ne fait rien mercredi soir, cette fin de mois aura été à l’image de cette année 2015 ; on a beaucoup brassé d’air, mais on n’est pas allé très loin. Si l’on avait été payé au mètre cube d’air brassé, on serait très riche.

Mais en conclusion, je crois que l’on peut dire que jusqu’à maintenant, ça aura été : « En haut, en bas, à droite, à gauche, tu ne sais pas où tu vas, mais à chaque fois que tu vas quelque part, tu es convaincu que c’est la bonne direction, jusqu’au prochain virage »…

Bref, vivement 2016 ou 2017, là c’est sûr, ça sera différent. Ou pas.

Ce matin l’Asie a ouvert au plus mal, mais on se reprend à l’approche de l’arrivée des Européens. Le Japon est en baisse de 1.73%, Hong Kong recule de 0.82% et la Chine monte de 1%, probablement parce que le patron de Fosun est de retour aux manettes après un long week-end avec la police locale. Côté chiffres économiques, nous aurons le CPI Italien, la production industrielle en Europe et Draghi qui va parler.

Côté chiffres économiques, nous aurons le CPI Italien, la production industrielle en Europe et Draghi qui va parler.

Pour le moment, les futures sont en hausse de 0.48%, l’Euro/Dollar est à 1.0965, le yen vaut 121.19, le rendement du 10 ans US sent le « fly to safety » avec un rendement de 2.16%, le Bitcoin vaut 432$.

Coté franc suisse, il se traite à 0.9865 contre dollar et l’Euro/Suisse est à 1.0802 .

Voilà, c’est tout pour ce matin. C’est bien maigre, mais c’est comme ça le lundi après un vendredi pourri. Reste plus qu’à attendre maintenant. Je vous souhaite donc une très belle journée, un bon début de semaine en attendant le « réveil de la FED » pour ce mercredi.

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!