Chine, vers un hard landing ?

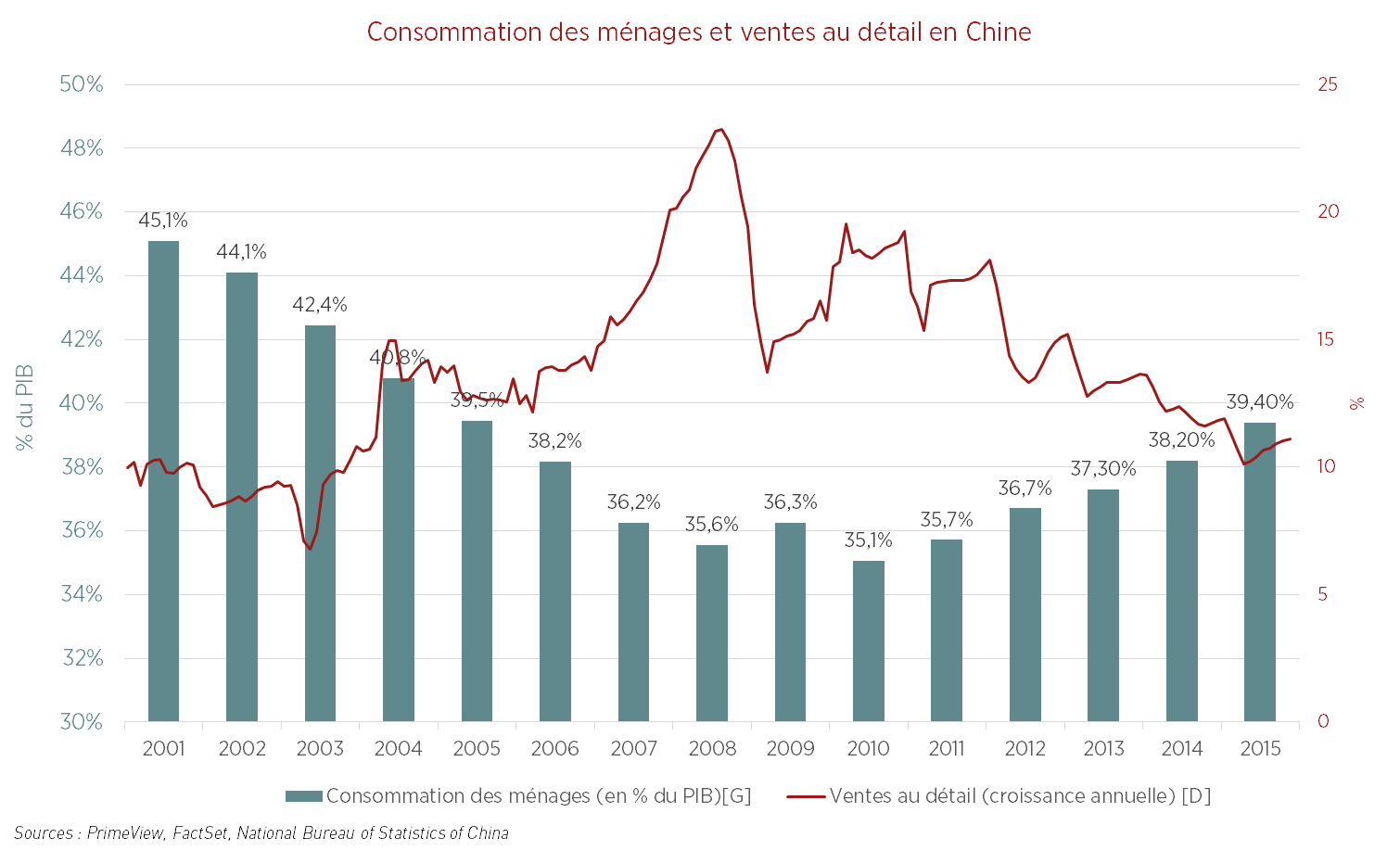

Depuis plusieurs années nous décrivons une situation qui se détériore en Chine, conséquence de l’essoufflement de son modèle de croissance, savant mélange du modèle allemand et du modèle espagnol. Depuis quelques mois, la planète prend conscience des difficultés structurelles que rencontre désormais la seconde économie mondiale. En réalité, ces dernières ne datent pas d’aujourd’hui : ralentissement de la production d’électricité, chute du fret ferroviaire, baisse du prix des matières premières et surtout fuite des capitaux sont autant d’indices sur lesquels nous nous appuyons pour vous décrire l’impossibilité pour le gouvernement de passer de la parole aux actes. Non, les autorités n’ont pas réussi à faire en sorte que la demande intérieure prenne le relai des exportations et de l’investissement. Preuve en est : le poids des dépenses des ménages reste inférieur à 40% du PIB (même s’il faut noter une progression significative depuis 2010, cf. graphique).

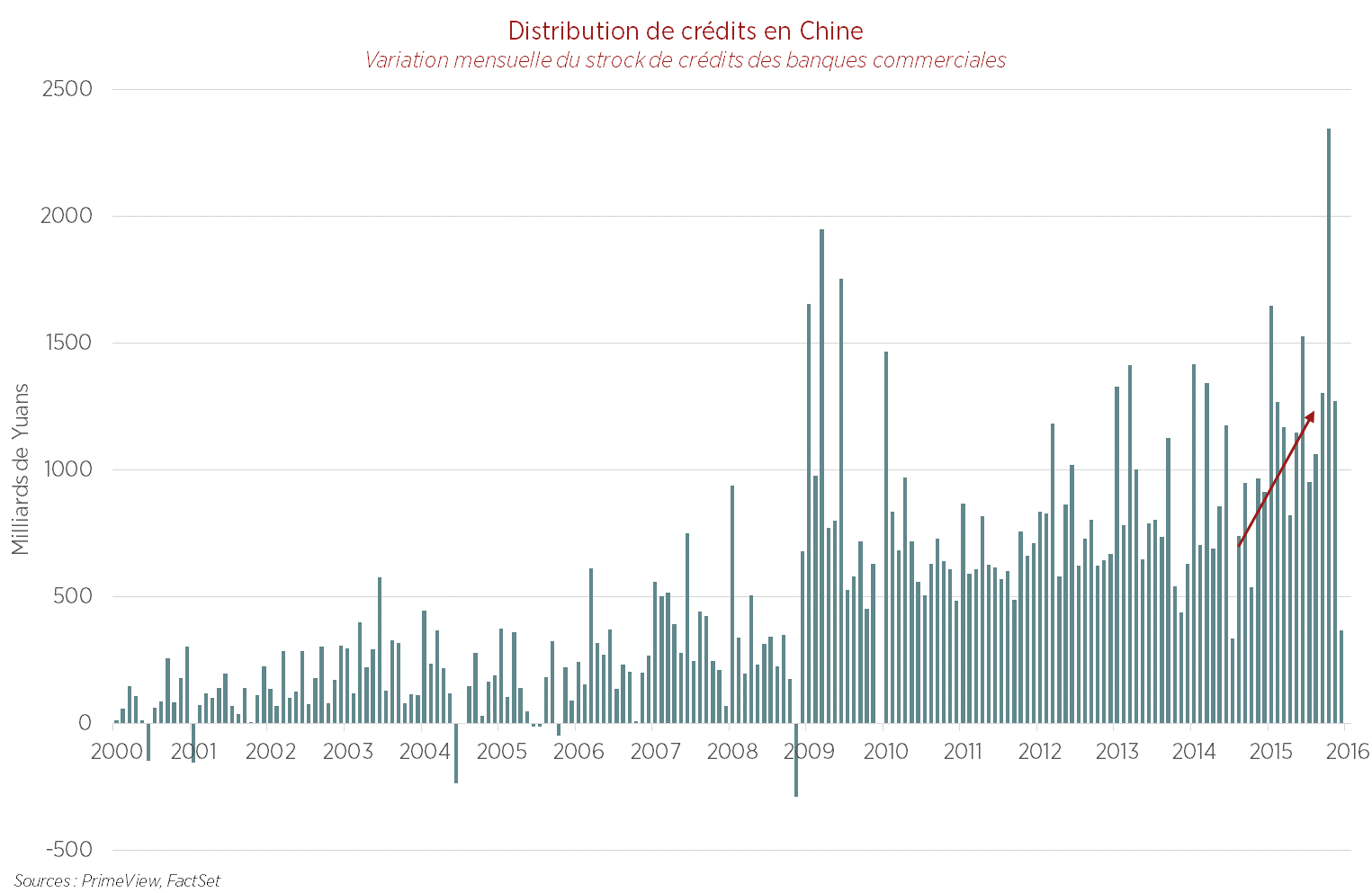

Pour autant, faut-il anticiper un hard landing imminent en Chine ? Nous ne croyons pas, car comme c’est le cas depuis 2008, les autorités feront tout pour relancer la machine en cas de ralentissement excessif, de peur d’une rupture politique. L’année 2015 n’a d’ailleurs pas fait exception : face à une situation jugée plus qu’inquiétante en interne, les autorités ont assoupli les conditions financières et ouvert en grand les vannes du crédit (avec un nouveau sommet atteint par la distribution de crédits en fin d’année) pour soutenir l’investissement et éviter la chute des dépenses des ménages, tout en autorisant une baisse maitrisée du yuan pour soutenir les exportations. Et elles ont réitéré très récemment, avec une nouvelle baisse du ratio de réserves obligatoires des banques (la 5ème en 12 mois) entrée en application le 1er mars.

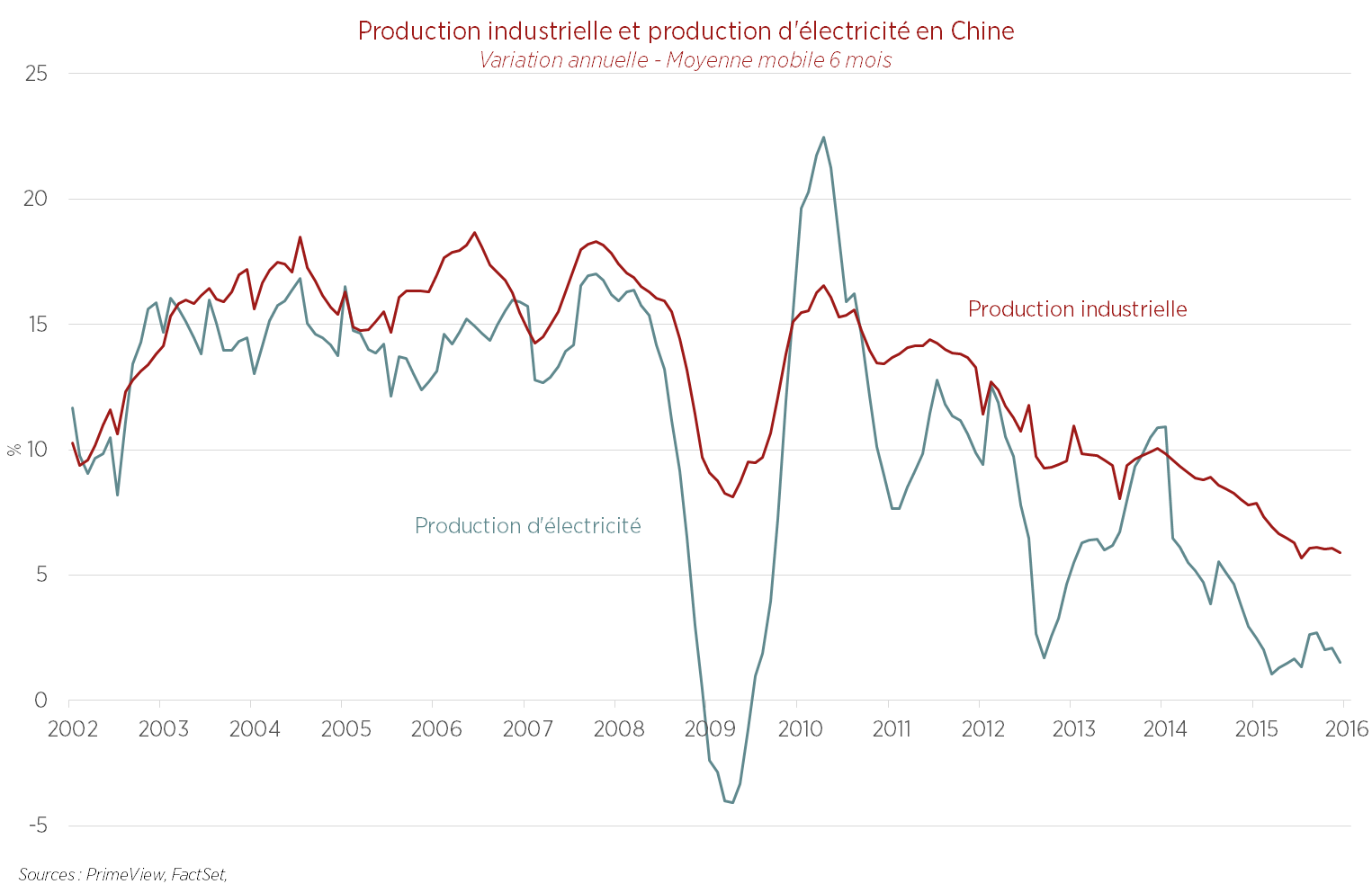

Il est clair que le pays achète de plus en plus cher la paix sociale… quitte à aggraver le mal initial (compétitivité dégradée, surinvestissement chronique, surendettement). Un tel dispositif permet toutefois d’observer à court terme une stabilisation de l’économie réelle (indices PMI, production d’électricité, ventes de véhicules, production de cuivre, prix des matières premières en sont des indices), sans pour autant pousser à un rebond de la confiance des chinois dans leurs propres perspectives à moyen et long terme (fuite des capitaux, chute des cours de bourse).

Il est clair que le pays achète de plus en plus cher la paix sociale… quitte à aggraver le mal initial

Dans ces conditions, nous ne misons pas sur un hard landing mais sur un ralentissement structurel significatif (croissance estimée entre +2.5% et +3.5% par an), entrecoupé de périodes d’ajustement (comme en 2015) et de rebonds (premier semestre 2016) au gré du bon vouloir de Pékin… L’autoritarisme du pouvoir ainsi que des réserves de change encore confortables (même si elles ont fondu de 18.5% depuis juillet 2014) devraient suffire à repousser tout accident de grande ampleur, au moins à court terme.

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!