Franc fort ou pas, la Suisse reste compétitive…

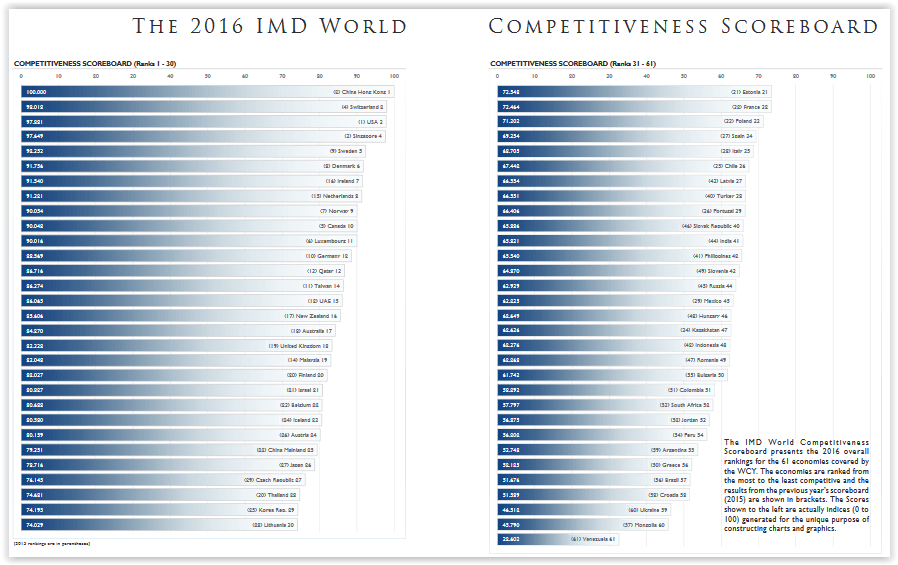

Le classement annuel de la compétitivité des pays selon l’IMD a été publié. Ce classement remet la Suisse en piste pour aller chercher la première place après l’avoir perdue ces 2 dernières années. Elle occupe la 2ème place juste après Hong Kong et juste devant les Etats-Unis et Singapour.

Le slogan « Small is beautiful » prend tout son sens au vu du palmarès.

Concernant la Suisse, ce joli positionnement intervient APRES l’abolition du taux plancher avec l’euro en Janvier 2015.

Le directeur du Centre de l’IMD responsable de l’étude Arturo Bris explique même à l’ATS: « Malgré l’abolition de la mesure par la Banque nationale suisse (BNS), les exportations suisses ont augmenté, de même que les flux de capitaux », ajoute-t-il.

Voilà donc que les 500 milliards et plus qui grèvent fortement le bilan de la BNS ne peuvent plus être justifiés selon le Marketing ou propagande autour du franc fort, base de la politique monétaire non conventionnelle, plus communément appelée QE.

Toute la stratégie vantée depuis 2011 et qui a généré déflation, paupérisation et assèchement de liquidités reposait sur un faux raisonnement que nous avons dénoncé depuis le premier jour de la fixation du taux plancher! Et là nous avons la preuve chiffrée!

Classement des pays en fonction de leur compétitivité (Bruno Bertez)

Un autre phénomène a eu lieu à Paris ces derniers jours. Nous apprenions de la CADTM que

« les représentants des pays créanciers du Club de Paris se sont rencontrés le 27 mai 2016 et ont convenu d’annuler la dette de la Grèce, son débiteur le plus important |1|, suite au dernier rapport de l’Expert indépendant des Nations Unies chargé d’examiner les effets de la dette extérieure sur le plein exercice de tous les droits de l’homme |2|. »

Nous ne pouvons bien sûr que nous réjouir pour nos pauvres voisins grecs! Mais la question qui fait suite immédiatement à cette nouvelle va être que va faire la BNS? Qui va payer l’annulation de cette dette côté suisse? L’Etat, c’est-à-dire le contribuable? Les banques commerciales, c’est -à-dire le client ou l’actionnaire? Une recapitalisation de la BNS par le contribuable?

Nous reviendrons sur ce sujet.

La BNS a fait tout faux depuis 5 ans. Nous n’en doutons pas. Elle n’a fait en réalité que suivre des injonctions venant de plus loin. (Le plancher avec l’euro est un choix partisan)

Le peuple suisse aurait pu comprendre que la Suisse devait suivre les 4 autres grandes banques centrales (Fed, BCE, Canada, Japon).

Ce qui ne passe pas, ce sont les fausses excuses, ou les raisonnements qui ne tiennent pas la route.

Si la BNS avait voulu vraiment soutenir les exportateurs suisses, elle aurait pu mettre en place un dispositif pour échanges de devises à taux préférentiels. Mais le libéralisme unilatéral ne l’aurait pas admis….

Cours euro-franc suisse. On voit bien que même sans taux plancher et malgré les achats massifs de dollars américains depuis 17 mois qui affaiblissent l’euro face au dollar, le ratio euro-franc suisse s’est redressé après janvier 2015 et a tendance à se maintenir autour des 1.10.

Attendons donc les explications de ce directoire lorsqu’il s’agira de biffer cette dette grecque et au pire la publication des résultats….

Enfin, bravo aux entreprises suisses et leurs collaborateurs qui ont toujours su faire face aux défis!

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!