OPEP vs Shale Oil : le pilotage des prix

Après un été agité, les prix du pétrole semblent s’être stabilisés entre 45 et 50$ le baril. Les prix ont amorcé leur rebond en début d’année, avec la réduction de la production liée aux interruptions imprévues au Canada (incendies de forêt), en Lybie et au Nigeria. La réduction des extractions américaines de pétrole de schiste ont ensuite accentué le mouvement. C’est maintenant 1 100 000 barils de production quotidienne qui a été perdue outre-Atlantique !

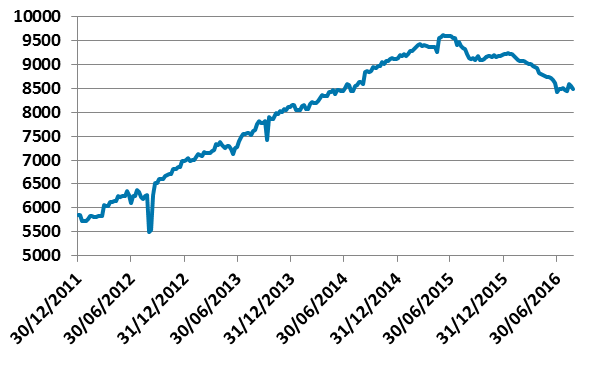

Production pétrolière américaine, en milliers de barils par jour

Source : Energy Information Administration, 26/08/2016

Mais les craintes sur la consommation américaine ont ressurgi pendant l’été, avec la publication de mauvais chiffres de croissance, mais aussi l’annonce par le département de l’énergie d’une erreur d’estimation de la consommation nationale (lire ici et ici). L’erreur a tout de même conduit à surestimer la consommation de près de 600 000 barils par jour ! Le retour des capacités de production canadienne et la signature d’un accord de cessez-le-feu au Nigeria ont ensuite pesé sur les cours.

Le pétrole s’est stabilisé entre 45 et 50$ le baril cet été. Après la forte hausse en début d’année, des craintes sur la consommation et la remise en route d’une partie de la production ont pesé sur les prix.

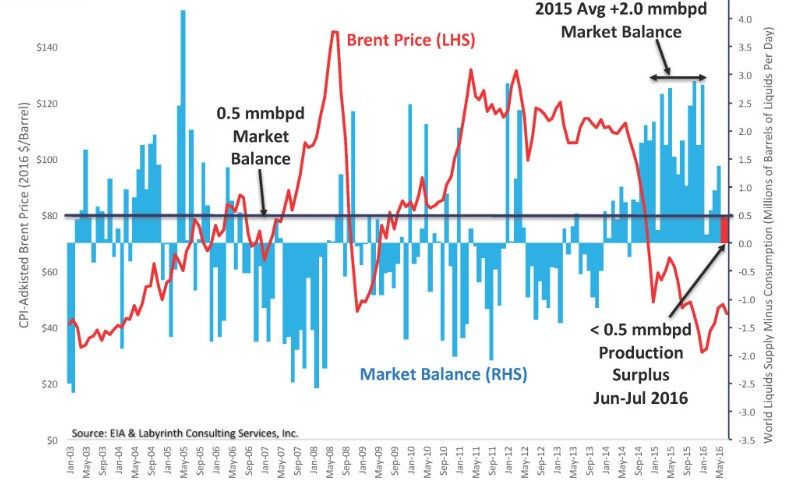

Le marché est à présent de retour à un niveau très proche de l’équilibre (500 000 barils par jour). En 2013 et 2014, à excédent comparable, le cours du baril était supérieur à 100 $.

Prix du pétrole Brent (en rouge) et écart production/consommation (en bleu)

Source : EIA et Labyrinth Consulting Services Inc.

Au final, alors que l’équilibre semble proche, une question reste aujourd’hui en suspens : la capacité de la production américaine à repartir sur la base des cours actuels. Les déclarations se multiplient sur le sujet. Les producteurs de schiste auraient désormais fait de tels gains de productivité qu’ils seraient même plus compétitifs que les Saoudiens (lire ici) ! Preuve en est, selon eux, la reprise des forages aux Etats-Unis.

Cet équilibre va dépendre de la capacité des shale oil à redémarrer la production à ces niveaux de prix.

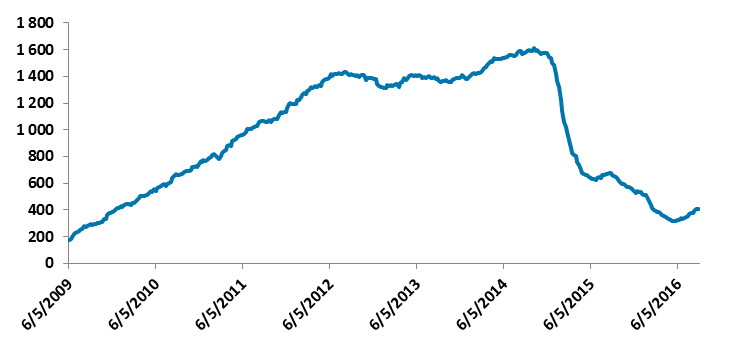

Nombre de forages, secteur pétrolier, USA

Source : Baker Hughes

Toutefois, ces éléments sont contestables. D’abord, les forages ajoutés aux Etats-Unis restent peu nombreux. Ensuite, leur distribution est inégale. En effet, l’essentiel d’entre eux a été ajouté sur le bassin Permien, alors même que celui-ci ne représente qu’à peine plus de 20% de la production américaine de schiste et que les réserves prouvées de la zone sont très faibles : à peine 700 millions de barils selon les données de l’EIA ! Curieux…

Mais la reprise des forages est très localisée, sur le bassin Permien.

En réalité, il semble que ces forages soient la simple conséquence… de la faiblesse du niveau des taux d’intérêt ! En effet, les investisseurs, à la recherche de moyens de générer du rendement se sont depuis longtemps intéressés aux producteurs pétroliers américains. Or, il ressort aujourd’hui que le bassin permien est celui où la densité de puits forés et le coût d’extraction sont les plus bas. A ce titre, les sociétés les mieux placées et les moins endettées de cette zone trouvent assez facilement de nouveaux financements et sont en mesure de réaliser des nouveaux forages (lire ici).

Elle n’est pas justifiée par une meilleure rentabilité des projets, mais par la recherche de performance des investisseurs actions.

Le problème est que l’adjonction de ces nouveaux projets fait rebaisser le prix du pétrole et plafonne de fait l’augmentation de la production aux Etats-Unis. Ainsi, si ces sociétés ont, pour certaines, réalisé de très belles performances, elles restent malgré tout uniquement les moins mauvais élèves de la classe… Même avec un prix de 45$ le baril comme actuellement, elles continuent à perdre de l’argent.

Mais ces nouveaux investissements risquent de faire replonger les prix.

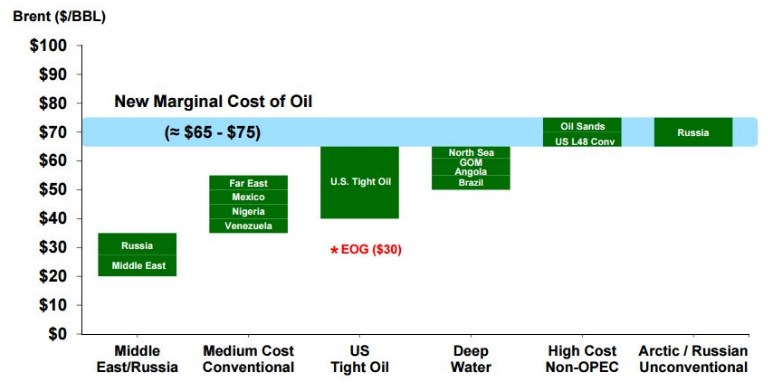

Coût de revient d’un baril de pétrole, par zone géographique

Source : PIRA

Note : le coût de revient inclut une marge de 10% ATROR.

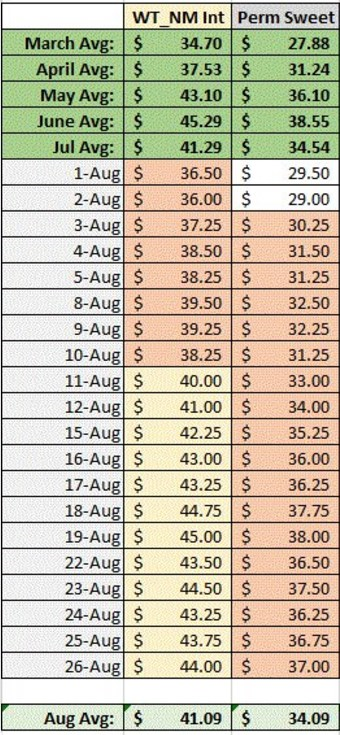

En effet, même si certaines compagnies arrivent à exploiter des champs à un coût de revient de 40$ le baril, il ne faut pas oublier que le pétrole de schiste reste un pétrole de moindre qualité. En conséquence, il est généralement vendu avec une décote, par rapport aux références pétrolières traditionnelles, de 5 à 10$ par baril ! Ainsi, sur le mois d’août, le pétrole du bassin permien cotait en moyenne 7$ le baril moins cher que le WTI (voir tableau ci-dessous).

De plus, le prix de vente du pétrole permien n’est pas celui du WTI.

Prix du pétrole WTI et du pétrole du bassin Permien

Source : Brynne Kelly, Twitter

La nécessité d’un prix plus élevé pour re-solvabiliser les pétroliers nord-américains reste donc entière et la politique d’investissement menée actuellement reste très risquée… Le seul espoir qu’ont les investisseurs est une remontée rapide des cours du pétrole WTI au-delà des 60$ le baril, pour commencer à reconstituer des marges. Dans le cas contraire, comme dans tous les schémas de cavalerie, il y aura quelques gagnants… et beaucoup de perdants. Mais il semble qu’investir dans des schémas de cavalerie soit devenu un principe de placement comme un autre à l’heure où les rendements ont « disparu » (lire ici).

Il faudra donc un prix plus élevé pour rendre rentable même les producteurs qui auraient un coût de production de 40$.

En tout cas, les membres de l’OPEP, eux, sont d’après leurs dernières déclarations visiblement très au courant de ce seuil de rentabilité (lire ici). L’avenir du pétrole de schiste est encore loin d’être écrit…

L’OPEP l’a bien compris et pilote le prix du pétrole.

Quel serait l’intérêt des pays de l’OPEP de casser les prix pour garder le monopole sur un marché où les ressources sont finies ? Ils perdent plus d’argent qu’ils n’en gagnent.