Pétrole : L’OPEP a-t-elle adopté la méthode des « forward guidance » de la FED ?

En ce début d’année, le pétrole s’est fait un peu oublié. Avec un prix extrêmement stable depuis le début de l’année, oscillant entre 51$ et 55$ le baril, on pourrait croire que le marché a trouvé un nouvel équilibre. Curieux quand on sait que les avis ont rarement été aussi divergents sur l’avenir des prix de l’or noir.

En réalité, il semble que cette relative stabilité soit voulue, voire calculée par l’OPEP et l’Arabie Saoudite en particulier. Plusieurs indices permettent en effet d’imaginer que le marché est aujourd’hui sous contrôle, et que le nouveau binôme à la tête de la stratégie pétrolière en Arabie Saoudite, le vice prince héritier Mohammed Bin Salman et le ministre du pétrole Khaled al Falih, soient à la manœuvre.

Il semble ainsi que, dès les accords d’Alger, ces deux-là savaient déjà très bien où ils voulaient aller. En effet, au-delà de la remarquable leçon de diplomatie qu’ils ont donnée au monde avec cet accord et celui qui a suivi, à Vienne (lire notre flash sur le sujet ici), cette réunion a aussi été l’occasion de préparer le coup d’après.

En effet, de manière assez exceptionnelle (mais pas inédite), l’Arabie Saoudite a, en amont de la réunion de Vienne, organisé une série de rencontres privées avec les plus gros intervenants du marché pétrolier. On apprenait ainsi que la veille de la réunion, la délégation saoudienne avait reçu Mark Couling, responsable de l’activité pétrole chez Vitol, ou encore Pierre Andurand, qui gère l’un des plus gros hedge funds du monde sur les produits pétroliers (lire ici).

Que s’est-il dit lors de cette réunion ? Aucune information n’a fuité. Mais on peut imaginer que, si l’Arabie Saoudite est venue tester la réaction du marché, elle en a peut-être aussi profité pour faire passer des messages… Un peu à la manière de la réserve fédérale américaine (FED), qui avait il y a quelques années mis en place la politique des « forward guidance », qui consistait à informer le marché de ses intentions, afin d’éviter toute déstabilisation.

On notera ainsi que, malgré des hausses de stocks de pétrole records aux Etats-Unis ces dernières semaines (le chiffre de 13,8 millions de barils d’augmentation des stocks hebdomadaires, annoncé le 8 février dernier, est ainsi le second plus important jamais publié), les prix du pétrole se sont maintenus, voire même appréciés. Il y a quelques mois encore, un tel chiffre aurait suffi à déclencher une correction de plusieurs pour cent.

Certes, ces chiffres sont à relativiser. La hausse de production en fin d’année dernière de certains des plus gros producteurs, dans leur lutte pour les parts de marché (Arabie Saoudite, Russie,…), a inondé le marché d’or noir. Les bateaux mettant en moyenne un mois et demi entre leur chargement au Moyen Orient et leur arrivée aux USA sur les côtes du Golfe du Mexique, les importations représentent une grosse part de cette augmentation des stocks. Les chiffres devraient donc rebaisser dans les prochaines semaines.

Toujours est-il que certains intervenants semblent très confiants dans la tenue des prix du pétrole. On constate ainsi que les spéculateurs sont aujourd’hui positionnés à l’achat sur les marchés à terme pétroliers pour un volume record équivalant à près de 900 millions de barils (voir graphique page suivante et lire ici). Plus encore, l’étude des états optionnels montre une position vendeuse très importante sur les puts 50$ pour les trois prochains mois (plus de 20 000 lots sur chaque échéance). En clair, de gros intervenants semblent assez confiants sur le fait que l’or noir ne passera pas sous les niveaux de 50$. Est-il dès lors possible d’imaginer que les Saoudiens, lors de la réunion de Vienne, aient donné des « assurances » aux traders ? Un peu comme le « Whatever it takes » de Mario Draghi qui avait permis à l’euro de finalement trouver un support en 2012 ?

Possible… D’autant qu’un prix du pétrole élevé arrangerait fortement les saoudiens, à l’heure où l’introduction en bourse de Saudi Aramco, la compagnie nationale de production pétrolière, se précise. Plus les perspectives de l’or noir seront bonnes et les prix stables, plus les investisseurs seront prêts à payer pour acquérir une part de la plus grosse entreprise du monde !

Positions ouvertes des fonds sur le Brent et le WTI, long, short et agrégées

Source : Bloomberg, Saxo Bank

Mais la politique d’influence présumée de l’Arabie Saoudite ne s’arrête peut-être pas là. Car un autre sujet inquiète éminemment le royaume des Saoud : que les efforts fournis ne profitent pas aux producteurs de pétrole de schiste nord-américains. Si les challenges sont encore nombreux pour ces « nouveaux venus » de la production pétrolière (voir notamment notre note d’octobre ici), la remontée des prix du pétrole devrait leur donner davantage de latitude. C’est peut-être la raison qui explique le changement de ton observé au cours du mois de janvier dans la communication de Khaled Al-Falih. Celui-ci a en effet annoncé (lire ici) qu’il ne serait probablement pas nécessaire de reconduire l’accord de réduction de la production signé à Vienne au-delà des 6 mois initialement prévus.

Une telle déclaration quelques jours à peine après la mise en place de la nouvelle stratégie a de quoi surprendre. Comment savoir dès à présent l’impact que va avoir la réduction de production, alors que celle-ci commence à peine ? L’explication réside peut-être dans l’impact que de telles paroles peuvent avoir sur la structure de prix à terme du pétrole.

Explication. Lorsqu’on parle du prix du pétrole, on parle généralement de son prix au comptant. Mais l’or noir cote également sur les marchés à terme, ce qui permet aux producteurs ou aux consommateurs, de fixer dès aujourd’hui leur prix d’achat ou de vente à un horizon donné. Dans un marché efficient, il ne peut pas y avoir un prix d’achat plus intéressant que l’autre, les investisseurs arbitrant dans ce cas la situation et ramenant les prix à l’équilibre. Dans ces conditions, le prix à terme doit être équivalent au prix au comptant, majoré de la somme qu’il faudrait payer pour stocker le pétrole jusqu’au terme. C’est ce que l’on appelle la structure de prix à terme.

Normalement le prix à terme est donc systématiquement supérieur au prix au comptant. C’est une situation qui porte le nom de « contango ». A la veille de la réunion d’Alger, le marché du pétrole était en contango prononcé, c’est-à-dire que plus on allait loin dans le temps, plus le prix du pétrole était élevé (voir graphique ci-dessous).

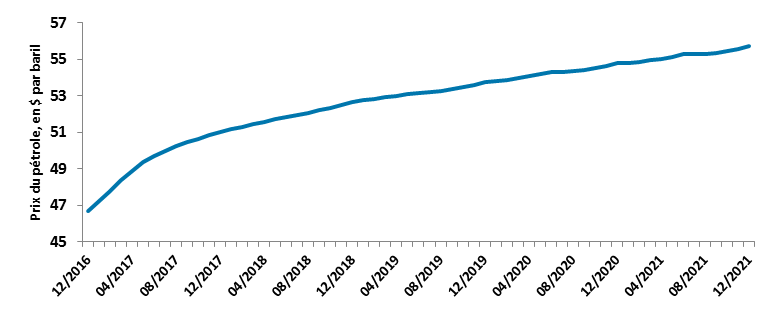

Structure du prix à terme du WTI, au 1er Novembre 2016

Source : Bloomberg

Ainsi, alors que le prix du baril était d’un peu plus de 46$ au comptant, un producteur de schiste pouvait s’assurer de vendre sa production 2017 à près de 51$ le baril (prix du contrat décembre 2017). L’avantage d’une telle structure c’est qu’elle permet à un producteur d’aller voir une banque pour obtenir le prêt nécessaire à la réalisation de ses opérations, en pouvant assurer le banquier que l’opération sera rentable, vu qu’il a déjà pu fixer le prix de vente de sa marchandise.

Les accords d’Alger et de Vienne ont quelque peu changé la donne. La réduction de production annoncée par l’OPEP et ses partenaires ont en effet réduit la disponibilité immédiate de pétrole, en raison de la baisse annoncée des livraisons de brut par les pays membres du cartel. Les prix au comptant se sont donc appréciés. Toutefois, l’accord étant limité dans le temps, on peut envisager qu’au terme de celui-ci, la disponibilité de pétrole soit à nouveau importante. En conséquence, les prix à terme sont à peine plus chers que les prix au comptant malgré la problématique de stockage, les acheteurs étant prêts à payer cher pour avoir du pétrole immédiatement disponible, mais pas pour du pétrole à plus long terme.

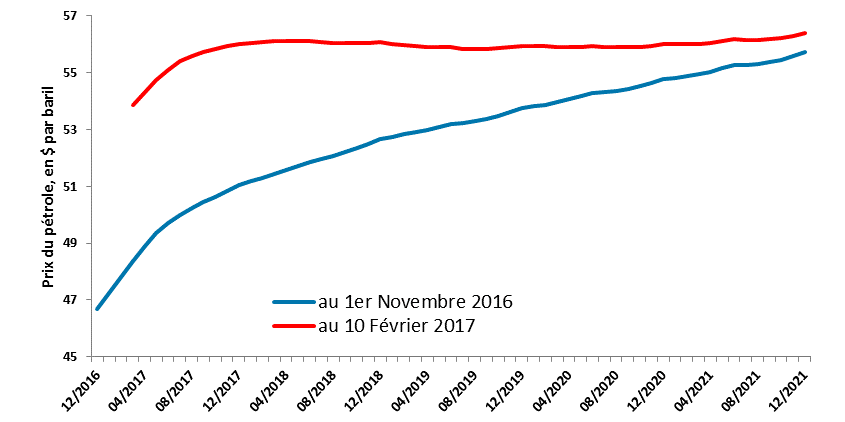

La courbe de prix à terme s’est ainsi complètement aplatie entre novembre et aujourd’hui :

Structure du prix à terme du WTI comparées, au 1er Novembre 2016 et au 10 Février 2017

Source : Bloomberg

Ainsi, au 1er novembre, un producteur pouvait vendre son pétrole à horizon décembre 2017 à 51$ le baril. Aujourd’hui, malgré la montée du prix du pétrole au comptant (passé de 46.67$ à 53.86$, soit +15,40%), le producteur ne vend son pétrole à horizon décembre 2017 que 4% de plus que le prix au comptant.

Si ces éléments sont un peu techniques, ce que l’on peut en retenir est assez simple : en informant le marché qu’elle ne pense pas prolonger l’Accord de Vienne en juin prochain, l’Arabie Saoudite pèse sur le prix à terme du pétrole, en laissant entendre qu’on pourrait à nouveau voir la disponibilité pétrolière augmenter dans la deuxième partie d’année. Il est dès lors beaucoup plus compliqué pour les compagnies de pétrole de schiste de trouver des financements. Une banque sera en effet beaucoup plus réservée quant à l’idée de faire des prêts à une compagnie qui n’a pas de visibilité sur ses revenus futurs.

Il semble donc bel et bien que l’Arabie Saoudite soit à la manœuvre et ait pris des leçons de communication auprès de la FED… Ceci est d’autant plus important que le duo formé par Bin Salman et Al Falih est jeune. Il faudra donc sans doute s’habituer à cette nouvelle façon de faire.

Par Benjamin Louvet

")

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!