Or : la théorie de la relativité

Il aura fallu quatre mois et une progression de plus de 20% sur les cours de l’or, pour voir le sentiment des analystes financiers sur le métal jaune changer radicalement. Alors qu’au début de l’année l’ensemble des analystes était baissiers (voir notre note de conjoncture de février ici) avec un objectif de cours à 1091$ l’once en moyenne pour 2016, le dernier sondage réalisé par Reuters fait ressortir un consensus mieux orienté (lire ici). Avec un prix moyen attendu à 1209 $ pour 2016, le consensus s’attend désormais à la première hausse depuis 3 ans ! Même Goldman Sachs, qui faisait partie des plus pessimistes, vient de revoir ses projections à la hausse (lire ici).

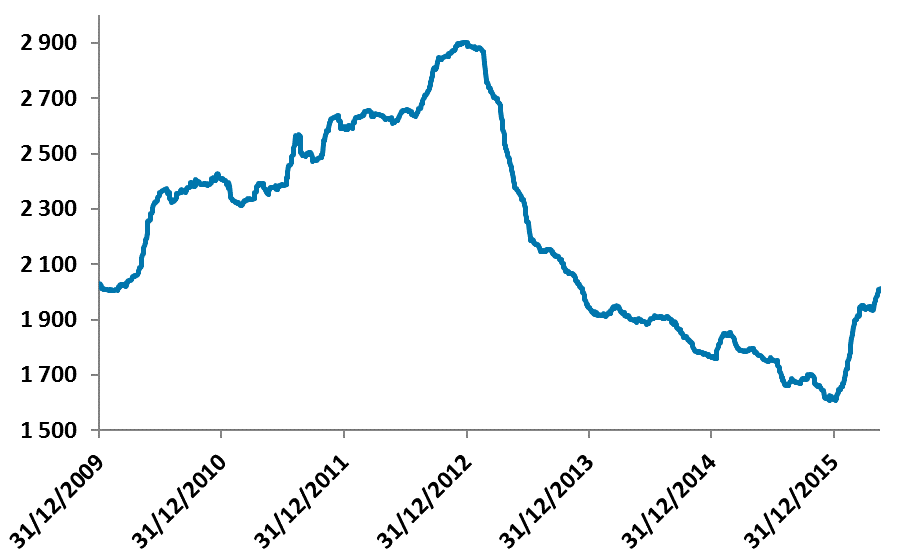

Le résultat est une vague d’achats par les hedge funds (lire ici et ici) autant que par les banques privées (lire ici). Les institutionnels ne sont pas en reste et Munich Re, premier réassureur au monde, a ainsi indiqué le mois dernier qu’il renforçait son exposition au métal jaune (lire ici). Au total, depuis le début de l’année, l’investissement dans l’or au travers des ETP dépasse les 360 tonnes, selon le World Gold Council.

Or détenus par l’ensemble des ETP, en tonnes

Source : Bloomberg

Alors pourquoi cet intérêt soudain pour le métal jaune ? La réponse se situe sans doute dans la valeur relative des actifs à la disposition des investisseurs. L’or est considéré par nombre d’investisseurs comme un produit d’épargne qui, contrairement aux autres actifs financiers, a le défaut de n’offrir aucun rendement. Là où les actions versent un dividende et où les obligations offrent un coupon, le précieux métal n’offre aucune contrepartie financière à sa détention. Ainsi en valeur relative est-il souvent délaissé, à l’exception des périodes de stress financier où il joue un rôle de valeur refuge.

Mais aujourd’hui, à l’heure où les obligations d’Etat portant un taux d’intérêt négatif atteignent les 10 000 milliards de dollars de dettes et où les banques commencent à facturer des taux négatifs sur les dépôts, l’or présente au moins l’avantage de ne rien coûter. En d’autres termes, de plus en plus d’investisseurs en viennent à se dire que « Rien, c’est mieux que moins que rien » ! L’or a en outre la qualité de ne pas présenter de risque de contrepartie, à l’heure où les obligations d’Etats ne portent plus de « taux sans risque » mais un « risque sans taux » !

Se posent alors deux questions : la faiblesse des rendements des obligations gouvernementales ET ces achats en relatif peuvent-ils durer ? Les exemples de la France ou des Etats-Unis permettent d’apporter une réponse à la première question. Entre 2008 et 2015, la dette de la France est passée de 68% de son PIB à 96%. Dans le même temps, la charge de la dette française, c’est-à-dire les intérêts dont l’Etat français doit s’acquitter chaque année, est passée de 44,5 milliards d’euro à… un montant inchangé de 44,5 milliards d’euro ! Aux Etats-Unis, la situation n’est guère plus attrayante : la dette y est passée de 76% à 104% du PIB sur la même période, tandis que la charge de la dette passait de 451 milliards de dollars à 402 milliards l’an passé (lire ici, ici et ici).

Dettes des Etats-Unis, en % du PIB

Source : Tradingeconomics.com, US Bureau of Public Debt

Avec un tel niveau d’endettement, comme nous l’évoquions le mois dernier, conserver des taux d’intérêt réels faibles ou négatifs est un impératif.

Quant au potentiel de poursuite de l’investissement, certains voient dans la forte augmentation récente un mouvement difficilement soutenable. Toutefois, on est encore 30% en dessous des plus hauts atteints en termes de détention, ce qui laisse malgré tout une marge d’appréciation notable. Mais surtout, si une part même mineure des investissements en obligations gouvernementales était réorientée vers le métal jaune sur la base de l’intérêt relatif de ces placements, le potentiel de hausse reste très important. Pour mémoire, le total des investissements dans les métaux précieux depuis le début de l’année, positions spéculatives et ETP inclus, atteint à peine 115 milliards de dollars, ce qui représente environ 1% du total des émissions obligataires à taux négatifs.

Si, à court terme, les incertitudes quant à la politique monétaire américaine pourraient amener à une légère reprise sur le dollar et des prises de bénéfices sur les métaux précieux, la gestion du « passif monétaire » impose des taux d’intérêt réels qui devraient rester bas pour longtemps.

Les métaux précieux pourraient en outre profiter dès le mois prochain d’un regain d’intérêt de la part des investisseurs en recherche d’outils de couverture face aux échéances politiques majeures qui nous attendent dès le mois de juin. En particulier, l’or pourrait profiter des craintes de « Brexit » lors du referendum du 23 juin… et ainsi relancer le mouvement d’appréciation des métaux précieux.

Par Benjamin Louvet

Le bitcoin fait mieux que l’or.

Lui aussi peut servir e valeur refuge, les qualités de l’or, les défauts en moins.

Tout en étant bien plus sécurisé.

Impossible de faire un faux bitcoin, alors que de faux lingots circulent.

Très compliqué d’envoyer 1 lingot à l’autre bout du monde, alors qu’avec bitcoin, il possible de transférer n’importe quelle valeur à l’autre bout du monde en moins de 10 minutes, 24h/24 et 7j/7.

Après avoir franchi hier le cap des 500 $, le bitcoin, tiré par les marchés chinois, poursuit sa progression :

+ 13 % en 24 heures

+ 21 % en une semaine

+ 20 % en un mois

+ 121,8 % en un an

Il s’affiche actuellement autour de 473 € sur les principales plateformes de trading, soit environ 525 $.

L’or ne gagne « plus que » 14% quand on pense que ca va tout exploser case casse la figure.

La remarque sur le bitcoin est stupide. On voit que cette personne ne comprend rien au fonctionnement des monnaies. Sa valeur intrinsèque est nulle. Le bitcoin peut bien entendu continuer son appréciation mais pourrait retomber à 0 si la réglementation changeait. L’or a une valeur intrinsèque, et est reconnue comme une monnaie depuis 5 000 ans. Ce n’est pas un hasard si les chinois et les russes mettent la main sur tout l’or qu’ils peuvent trouver sur le marché.

@A.D

La réglementation pour l’or ne peut pas changer ?

De 1933 à 1975, la détention d’or était interdite aux Etats-Unis.

Enfin, si Roosevelt cela vous parle.

L’avantage du Bitcoin, c’est que même si un gouvernement veut l’interdire, il ne sait pas l’arrêter 😉

Puis acheter une baguette de pain avec de l’or c’est un peu compliqué.

Pareil pour une maison, si en plus elle se trouve à 5000 km de distance, faire un aussi long trajet avec des lingôts, ca risque d’être chaud chaud.

Au fait comment s’assurer qu’un lingot d’or d’un kilo n’est pas fourré au Tungstène, comme un petit éclair au chocolat ?

Avec Bitcoin ce problème ne se pose pas, il est impossible de faire un faux bitcoin, donc tous bitcoin reçu est vrai.

Ca faisait 5000 ans que l’homme utilisait le cheval, aurait-il du se priver de l’automobile pour autant ?

Le progrès gagne toujours.