La réorganisation du monde : vers la fin de l’argent liquide

Les enjeux qui se jouent loin des projecteurs risquent d’être encore plus déterminants pour l’avenir des citoyens que ne l’aurait été un conflit armé. La question stratégique -quasiment inconnue du grand public- est de savoir qui détiendra à l’avenir le pouvoir de la création de la monnaie et les rênes de la politique monétaire.

Les pouvoirs conférés par la création et la politique monétaires sont tellement étendus qu’ils entrent dans le cadre du pouvoir régalien ou seigneurial. Dans un Etat démocratique, c’est-à-dire où le peuple est le souverain, la Constitution prévoit que l’acte de battre monnaie revient exclusivement aux représentants de l’Etat avec des objectifs clairs d’intérêt public. Qu’une personne –ou un groupe de personnes- privée non représentant de l’Etat s’approprie ces pouvoirs et il est de facto le nouveau suzerain. Le peuple serait alors automatiquement condamné à l’asservissement.

Une monnaie privée massivement présente dans l’économie

Un Etat démocratique délègue à sa banque centrale le pouvoir exclusif de battre monnaie. Pourtant la majorité du peuple –y c une bonne partie des intellectuels- ne sait pas que par une politique passive et silencieuse cette mission d’Etat a été corrompue. Les gouvernants actuels ont laissé des groupes privés battre monnaie. Bien sûr que celle-ci est scripturale et non matérielle. Mais sa valeur est rigoureusement la même avec une couverture publique en cas de besoin de sauvetage.

Cette monnaie est évidemment illégale dans la mesure où elle n’est officiellement encadrée par aucune loi connue et que constitutionnellement, la banque centrale est supposée être la dépositaire exclusive de la création monétaire. Le conseil fédéral suisse reconnait le droit à tout citoyen de la refuser. Mais dans les faits, le ver est d’ores et déjà dans la pomme…

Plus troublant encore, cette monnaie « privée » se crée sans apports d’actifs de la part de la banque. Elle repose sur les dettes constituées par le client privé ou public. Cela signifie que la seule matérialité de cette monnaie provient du travail ou du patrimoine du citoyen avec un droit très réel de l’exproprier en cas d’impayés des intérêts… La banque – surtout ses propriétaires- s’enrichit donc par apports extérieurs sans en réalité offrir la moindre contrepartie publique ou privée. C’est le principe même de la suzeraineté.

Là aussi les « législateurs » gardent un silence pesant…

Les banques ont créé des sommes faramineuses inconnues

Au jour d’aujourd’hui, la masse monétaire privée car créée par des banques commerciales dépasse les 90% de la masse monétaire globale. En réalité, elle devrait être bien supérieure car les banques commerciales détiennent des sommes formidables «hors bilan».

La Banque de France comptabilisait 91 375,44 milliards d’euros en 2012 et 86 514.01 en 2013 de hors bilan pour les banques françaises. A titre comparatif, le bilan complet de la banque nationale suisse s’élève à 550 milliards…

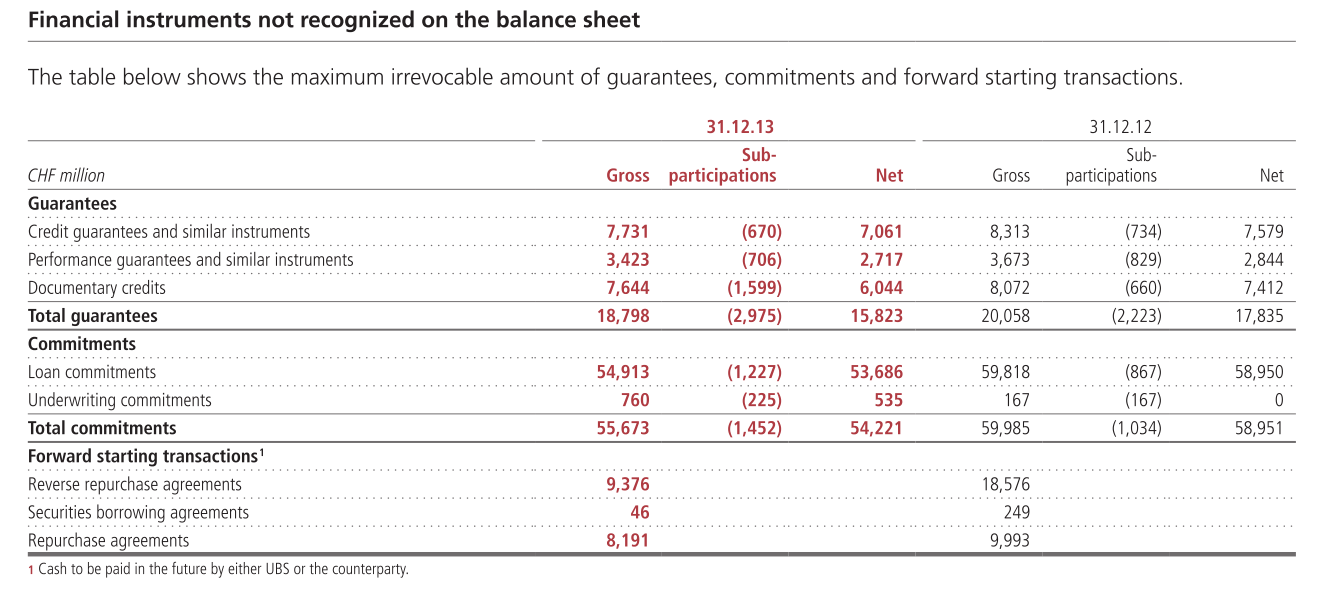

Voici un exemple de hors-bilan reconnu par UBS pour l’année 2012-2013.

Si on devait s’intéresser à ces masses monétaires peu connues et peu répertoriées, on devrait bien sûr s’intéresser à la finance de l’ombre qui englobe de formidables volumes financiers de toute sorte de trafics criminels (voir à ce sujet l’excellent Jean-Daniel Gayraud).

Comment dès lors mesurer et contrôler les volumes hors bilan ? Le récent scandale de HSBC nous donne à penser que c’est probablement mission impossible.

Le scandale de HSBC Private banking : Un exemple parmi d’autres

Appelé à tort le Swissleaks, un dossier assez complet a été fait par le journal Le Monde :

« Longtemps basée à Hongkong, l’institution financière née du commerce de l’opium il y a 150 ans ne comptait que 30 000 employés en 1980. En 1998, ses effectifs avaient grimpé à 136 000, notamment après l’acquisition de Midland Bank, qui a ancré le groupe au Royaume-Uni. (…) Ce n’était qu’un début. Suit une décennie folle, entre 1998 et 2007, qui voit HSBC acheter des banques locales en Amérique latine, au Mexique, en Turquie, en France, aux Etats-Unis, en Suisse… Ses effectifs progresseront de 200 000 personnes en neuf ans. A son pic, HSBC employait 330 000 salariés. La crise de croissance était inévitable, d’autant que l’entreprise avait choisi d’avoir une structure très décentralisée…. »

A cette occasion, Zerohedge est revenu sur le comportement des banques. Dans un article de février 2015, on relève :

« For years, when banks have been caught laundering drug money, they have claimed that they did not know, that they were but victims of sneaky drug dealers and a few corrupt employees. Nothing could be further from the truth. The truth is that a considerable portion of the global banking system is explicitly dedicated to handling the enormous volume of cash produced daily by dope traffickers.

Contrary to popular opinion, it is not “demand” from the world’s population which creates the mind destroying drug trade. Rather, it is the world financial oligarchy, looking for massive profits and the destruction of the minds of the population it is determined to dominate, which organized the drug trade. The case of HSBC underscores that point. Serving as the central bank of this global apparatus, is HSBC.

La monnaie centrale :

De l’autre côté, une banque centrale a pour l’instant gardé la souveraineté sur la monnaie dite centrale. Celle-ci est constituée de 2 comptes portés au passif de son bilan. Celui :

a) du numéraire : billets et pièces en circulation. Les volumes financiers entrant dans cette catégorie sont ridicules en comparaison avec les bilans des banques commerciales.

b) des comptes courants des banques auprès de la banque centrale : Ce sont des avoirs à vue que les banques commerciales détiennent auprès de la banque centrale. Ces dépôts correspondent à une part obligatoire, une liée aux activités interbancaires et une qui découle de l’assouplissement quantitatif.

- Les réserves obligatoires : c’est une obligation légale qu’a toute banque commerciale de déposer auprès de sa banque centrale une réserve obligatoire (2% en Suisse) sur un compte qu’elle détient auprès de la banque centrale nationale. Ces dépôts peuvent être de la monnaie scripturale (créée par la banque elle-même), de titres de créances voire d’instruments du marché monétaire. Il faut simplement que ces avoirs aient une échéance inférieure à 2 ans.

- Avec l’assouplissement quantitatif pratiqué à haute dose par les banquiers centraux, on a vu les comptes courants des banques littéralement explosés. C’est par eux que le bilan d’une banque nationale suisse s’est multiplié par 5 en quelques années et ce sans lien aucun avec la réalité économique.

Que ces dépôts soient consécutifs à des emprunts contractés par la banque centrale auprès des banques commerciales ou par une création scripturale faite par la banque commerciale elle-même, ces liquidités engraissent encore plus le marché financier qui ne peut que s’en réjouir. Inutile de chercher cette monnaie centrale dans l’économie réelle et publique. Elle reste cantonner à des fins de financiarisation de la planète ….

Bref, ces sommes entrent dans le calcul de la masse monétaire centrale.

La monnaie centrale appelée « fuite » bancaire

Vu du côté de la banque commerciale, les numéraires et les réserves obligatoires de la monnaie centrale sont appelées « fuites ». Ce sont autant de contraintes dont elles voudront tôt ou tard se débarrasser. Pourquoi ?

Le numéraire présente un désagrément très peu appréciée du banquier privé qui peut même le considérer comme étant un facteur de coût. En effet, la banque est obligée de détenir à tout moment du numéraire pour répondre à la demande de retraits de ses clients. Les sommes immobilisées en numéraires correspondent à la part de marché de la banque.

Une banque peut se retrouver donc avec 13 ou 15% de ses dépôts « figés » en cash. On peut aisément comprendre que la banque qui a le droit de créer de la monnaie se sente restreinte par ce qu’elle considère comme une contrainte imposée par la banque centrale. De plus, le fait qu’elle soit physique limite les possibilités de spéculation et les effets de levier potentiels.

L’argent physique contrairement à la monnaie scripturale peut être retiré en tout temps du circuit intra et interbancaire. A l’heure où la confiance des clients est au plus bas envers leurs banques, les fonds propres des banques flirtent avec le zéro et où la monnaie scripturale omet la création nécessaire pour payer des frais et des intérêts, le numéraire nargue l’omnipotence des banquiers.

Last but not least, l’argent physique empêche le banquier de « retracer » les faits, gestes, déplacements,… de ses clients. Or, à l’heure du big data le banque d’hier est devenue LA principale banque d’informations à la valeur inestimable. Par conséquent, toutes les transactions générées en cash et donc hors du viseur du banquier sont dérangeantes voire inacceptables.

Quel avenir pour le numéraire ou le cash ?

Moins le peuple a confiance dans son système bancaire et plus il demande du cash. Il est dès lors bien évident qu’aucun représentant d’autorité politique ne se hasarderait aujourd’hui à promouvoir officiellement la suppression du numéraire. Toutefois, on constate dans les faits un forcing politique pour limiter l’emploi du cash.

En Suisse, la banque nationale affirme que le numéraire est utile et qu’il a un avenir. Mais cette même banque n’arrive pas à mettre sur le marché les nouveaux billets prévus et promis depuis longtemps.

En 2005, la Banque nationale suisse lance un concours en vue de la création d’une nouvelle série de billets de banque. En décembre 2008, le président de la banque nationale promet : « L’émission de la nouvelle série de billets de banque débutera à l’automne 2010 par le billet de 50 francs. »

Mais rien ne se passe…. L’actuel vice-président invoque des problèmes de sécurité pour justifier ce retard. En décembre 2013, il disait ceci : « La première coupure de la nouvelle série, qui est celle de 50 francs, pourra être émise au plus tôt en 2015. La date exacte d’émission sera communiquée dès que la production de cette coupure sera achevée »… Autant dire que nul ne sait quand ces nouvelles coupures arriveront…

Restrictions sur les retraits bancaires

C’est aussi pour des raisons de sécurité (terrorisme !) que le gouvernement français a annoncé entre autres une restriction supplémentaire sur les retraits qui ne peuvent plus dépasser les 1000 euros pour un résident et les 10’000 pour un non résident…

Mise à part la sécurisation des billets, le banquier central suisse va jusqu’à reprocher aux gens de mettre en danger sa politique monétaire en cas de retraits massifs. C’est tout de même sa politique monétaire qui a mis en place un système particulièrement inique qui ponctionne de manière régulière sous les traits de taux négatifs les retraites et autres épargnes pour financer ses gigantesques actifs à taux négatifs eux aussi…. En revanche, il paie volontiers les prêts avec l’argent des retraites aux marchés financiers AAA ou à la BCE…

Vers la disparition de l’argent physique?

Au vu de ce qui précède et compte tenu du pouvoir politique des financiers à Bruxelles et Francfort, on peut parier sur le fait que le peuple suisse risque d’attendre un moment encore ses nouveaux billets.

La question qui se pose à l’heure actuelle est la suivante : les autorités monétaires oseront-elles supprimer totalement les « fuites bancaires » par une restriction –voire suppression- encore plus drastique du numéraire ? Les banques centrales nationales auront-elles alors encore une raison d’être ?

Selon les réponses à ces deux questions, les banques commerciales auraient alors réussi la privatisation non plus de la monnaie mais de l’Etat lui-même et de la chose politique….

")

précision : La constitution de la Vème rép. ne parle pas de la monnaie, grand dommage

si l’argent liquide disparait je pense qu’il faut s’attendre à ce que le marché noir se payent en or et en argent metal. Si vous enlever le couteau à un cuisinier, il trouvera autre chose pour couper, il ne va pas abandonner la cuisine. Mais comme dit Olivier Delamarche, on ne s’attaque jamais aux causes mais toujours aux conséquences.

« Cela signifie que la seule matérialité de cette monnaie provient du travail ou du patrimoine du citoyen… »

On ne parle pas du travail….des machines (robotisation, etc…) qui de plus, lui, n’est pas taxé… non ?