Pétrole : Des paroles… et des actes

La semaine du 21 mars a été annoncée la prochaine réunion, à Doha le 17 avril, d’une quinzaine des plus gros pays producteurs de pétrole, afin de discuter d’un possible gel de la production pétrolière au niveau actuel, afin d’aider à rééquilibrer le marché (lire ici). En négociation depuis plusieurs semaines, l’espoir suscité par cette réunion a permis au cours de l’or noir de rebondir de plus de 30% par rapport à ses plus bas.

L’Arabie Saoudite a annoncé son soutien sans faille à cette réunion. En cela, le pays reste sur sa ligne de conduite indiquée depuis le début de la chute des cours du pétrole : pas d’intervention sans un large consensus et une participation du plus grand nombre.

Mais pour que l’effet sur les prix soit pérenne, il est indispensable qu’à ces grandes déclarations succède une mise en œuvre, sous peine de voir la déception des opérateurs se traduire par une rechute violente des cours du pétrole. Et, sur le plan des actes, les premières indications laissent pour le moins perplexes. Le 17 mars, le JODI, une organisation internationale visant à améliorer la transparence des informations du marché du pétrole (lire ici), indiquait ainsi que l’Arabie Saoudite avait pompé plus de 10 millions de barils par jour pour le 11ème mois consécutif en janvier, augmentant même sa production de près de 100 000 barils par jour à 10,23 millions de barils. De plus, le pays a augmenté de 35 000 barils ses exportations, au plus haut de 10 mois. Certes, ces données remontent au mois de janvier, mais elles impliquent une chose : si l’Arabie Saoudite gèle sa production, ce sera tout près de son record de production historique atteint en juin 2015 (10.564 millions de barils). De son côté, la Russie, selon les calculs de Bloomberg, aurait atteint un nouveau pic de production de l’ère post soviétique à 10,92 millions de barils par jour !

En réalité, on peut s’interroger sur la portée réelle de cette limitation de la production. L’Arabie Saoudite est censée disposer de capacités supplémentaires de production de l’ordre de 1,5 millions de barils qui n’ont jamais été mis en œuvre et dont certains se demandent s’ils seraient réellement utilisables en cas de besoin. Les autres pays produisent tous à leur maximum. On se retrouve donc dans la situation un peu particulière où le monde croule aujourd’hui sous un excédent de pétrole de l’ordre de 1,5 million de barils par jour, mais sans aucune marge de manœuvre !

Dans ce contexte, s’il n’est pas question de réduire la production en deçà des limites de capacités physiques des puits, le seul moyen de rééquilibrer le marché passe par la disparition d’une partie des producteurs. Ali Al Naïmi, le ministre saoudien de l’énergie l’a très bien rappelé lors de son intervention à l’IHS CERAWeek le mois dernier : « Abaissez vos coûts de production, trouvez des financements ou liquidez ! » (lire ici).

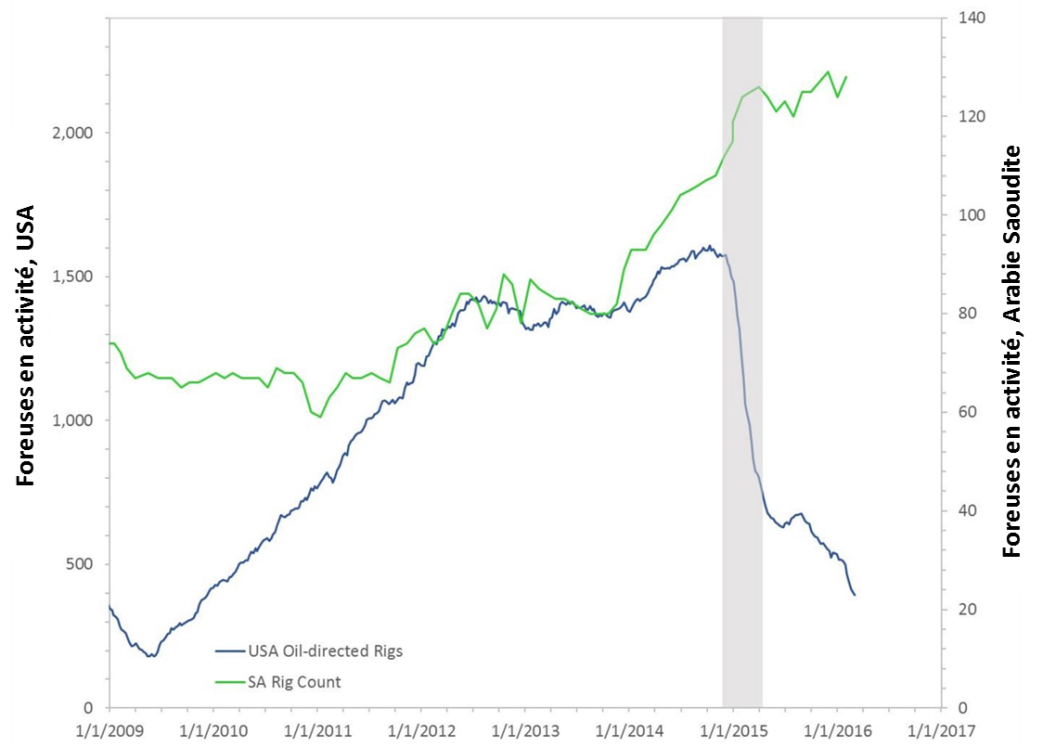

Le message est toujours aussi clair, et l’attitude de l’Arabie Saoudite n’est pas nouvelle. Dès 2014, le royaume des Saoud a changé de stratégie devant la montée en puissance de nouveaux acteurs et notamment du pétrole de schiste américain. Comprenant le danger, avant même la décision de l’OPEP fin novembre de ne pas réduire sa production, l’Arabie Saoudite s’est en effet mise en ordre de marche pour préparer le bras de fer actuel. C’est en effet début 2014 que le pays a commencé à fortement relancer ses investissements pétroliers, multipliant les forages afin de pouvoir étouffer les concurrents les moins rentables et regagner des parts de marchés (voir graphique suivant). Et si un forage n’assure pas de production immédiate, il en dit en revanche très long sur les intentions des saoudiens….

Il serait donc surprenant de voir les saoudiens changer d’attitude. D’autant que d’autres indices laissent à penser que le pays reste à la manœuvre. En particulier, les chiffres d’importations pétrolières aux Etats-Unis. La question est apparue en début de mois, lorsque les statistiques américaines ont été publiées. On apprenait ainsi que les stocks américains de pétrole avaient augmenté de 10,4 millions de barils la semaine du 26 février, essentiellement en raison d’une hausse de près de 500 000 barils par jour des importations. Alors que les stocks sont à des niveaux historiques, pour quelle raison les compagnies américaines continuent-elles à importer d’aussi grandes quantités du pétrole ? Qui plus est, le pétrole importé est d’une qualité comparable à celle des pétroles de schiste, déjà abondants. La seule explication logique à un tel comportement est la présence sur le marché d’un vendeur agressif au sein de l’OPEP, cherchant ainsi à convaincre les raffineurs de recourir à leurs services…

Nombre de foreuses en activité, USA et Arabie Saoudite

Source : Oilprice.com

De leur côté, les Iraniens, de retour sur le marché international depuis la levée des sanctions en début d’année, sont eux aussi très clairs dans leurs intentions. Mettant leurs actes en accord avec leurs déclarations, ils refusent catégoriquement de prendre part à tout gel de production. Contraints dans leurs exportations depuis 2011, les Perses ne cachent pas leur volonté de reconquérir les parts de marché perdues et de ramener leurs exportations au niveau où elles étaient avant les sanctions, soit 2,5 millions de barils par jour environ contre 1,4 million en 2015. Pour ce faire, la République islamique n’hésite pas à adopter une politique de prix très agressive, en particulier sur les pétroles les plus demandés, comme le « Heavy Grade », qui concurrence directement les pétroles irakiens et saoudiens à l’export.

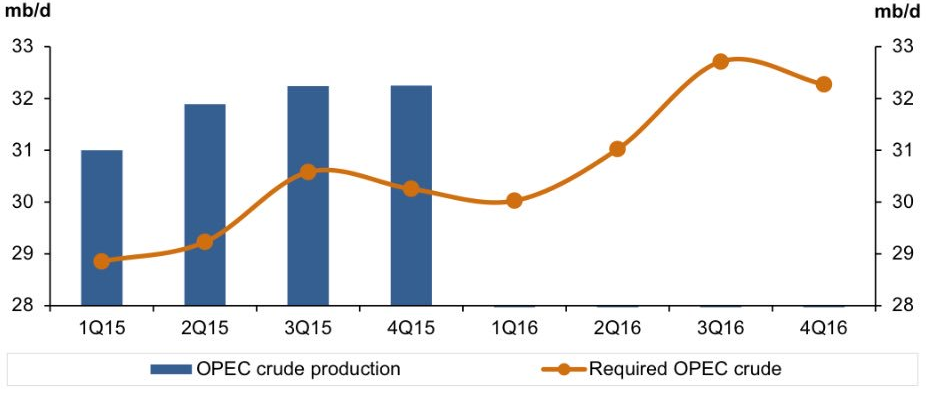

L’Iran chasse sur les terres de l’Arabie Saoudite, qui s’attaque au pétrole américain : on comprend bien qu’il va falloir qu’un acteur cède pour que l’équilibre s’établisse de façon plus durable. Comme nous l’indiquions dans la note de conjoncture du mois dernier (lire ici), la situation financière des compagnies pétrolières de schiste américaines en fait le candidat le plus probable. Dans le cas d’une confirmation du ralentissement de la production américaine, le second semestre étant traditionnellement une période de plus forte consommation, du fait de la forte consommation d’essence dans l’hémisphère nord pour la trêve estivale et des besoins de climatisation au Moyen-Orient, l’offre pourrait alors se retrouver en adéquation avec la demande sans nécessité d’ajustement supplémentaire immédiat de la part de l’OPEP.

Production et demande pour le pétrole de l’OPEP

Source : OPEP

On peut se demander, à la lueur de ces éléments, pourquoi les Russes passent autant de temps à essayer de mettre en place une conférence dont on sait qu’il ne sortira rien. La diplomatie étant une politique des petits pas, il est possible qu’il s’agisse pour eux de préparer l’avenir. Cette réunion a au moins deux mérites en ce qui les concerne. D’abord, elle a poussé les spéculateurs à prendre leurs bénéfices et a permis aux cours, comme on l’a vu, de reprendre plus de 30%, assurant ainsi près de deux milliards de dollars de revenus supplémentaires par mois aux saoudiens et aux russes.

Ensuite, elle permet de renouer le contact avec les saoudiens. Il ne faut pas oublier que les relations entre le royaume des Saoud et Vladimir Poutine sont compliquées. Les deux pays supportent les camps opposés dans le dossier syrien, et les précédentes crises pétrolières ont rompu la confiance entre les deux nations. En effet, lors des deux précédentes crises d’offre en 2001 et en 2008, les autorités soviétiques s’étaient engagées à conjointement abaisser leur production avec les saoudiens, avant de laisser le royaume réaliser seul les efforts et de continuer à augmenter leur production de leur côté (lire ici).

Si l’on part du principe que la baisse de production nécessaire à un rééquilibrage des prix sur des niveaux plus raisonnables bien qu’insuffisants pour un redémarrage des pétroles de schiste (entre 55 et 65 $ le baril, voir la note du mois de février) n’interviendra qu’en deuxième partie d’année (voir graphique précédent), il est important d’ici là de rétablir la confiance entre les parties prenantes. On peut, dans ces conditions, voir le retrait surprise des russes de Syrie la semaine dernière, quelques heures avant l’annonce du soutien saoudien à la réunion de Doha, comme les premiers pas d’une diplomatie russe en vue de préparer les discussions qui seront nécessaires pour envisager une réduction au quatrième trimestre. N’oublions pas qu’il est plus simple pour les saoudiens de réduire leur production que pour les russes, dont les installations en partie vieillissantes et installées dans des zones géographiques comme la Sibérie rendent leur exploitation compliquée.

A court terme, si les discussions autour de la réunion de Doha ont permis aux cours de remonter en poussant notamment les spéculateurs à couper leurs positions, ce mouvement ne peut être pris pour acquis tant que la production américaine n’aura pas sensiblement amorcé sa correction et que les stocks n’auront pas commencé à baisser outre-Atlantique. Ceci pourrait intervenir dès le mois prochain mais, d’ici là, on ne peut exclure une nouvelle vague de correction et un retour vers les 30$ le baril. Prudence, donc…

» En effet, lors des deux précédentes crises d’offre en 2001 et en 2008, les autorités soviétiques… « . Soviétiques ! Damned, on nous aurait menti, le mur de Berlin existe tjrs ? Relisez vous sinon vous ressemblerez aux journaleux comme D.Seux.

En 2001 et 2008 vous êtes sûr que les autorités russes étaient soviétiques ?

Brent 38$ -5% en moins de temps qu’il ne faut pour le dire…