Tout est une question d’interprétation

Je sais bien que notre mémoire à court terme est de plus en plus problématique et ce que l’on pense un matin peut être totalement remis en question le matin suivant, quand ce n’est pas carrément l’après-midi même, mais là je crois que l’on est en train d’atteindre des sommets dans notre capacité à interpréter à peu près tout et son contraire en l’espace de moins de 24 heures.

Je sais que ce n’est jamais simple de revenir en arrière plus de trois séances de bourse, d’autant plus qu’entre deux il y a un week-end de ski ensoleillé, mais j’aimerais que l’on se plonge rapidement dans la séance de jeudi passé, juste après l’annonce de la BCE.

Souvenez-vous, Draghi avait annoncé une baisse des taux, un taux de refinancement à 0% et une augmentation du QE. Que des bonnes nouvelles pour le marché des actions, ce qui l’avait fait monter de près de 3% sur la séance, jusqu’à que Draghi nous déclare avec ses mots imagés que la possibilité de baisser les taux plus bas était somme toute, limitée. Le marché avait donc plus ou reperdu 5% en 2h30.

Jusque là, je suppose que vous devez vous souvenir.

C’est alors que la nuit qui porte conseil est arrivée. Entre la clôture du jeudi soir où nous étions profondément déçus et blessés de ne pas pouvoir envisager des taux à -5% comme dans nos rêves le plus fous et l’ouverture du vendredi matin, nous avons totalement changé d’avis ou oublié les déclarations de Monsieur Draghi sur le plancher ou non, nous avons plutôt ré-interprété ses paroles.

En effet, il y a quelqu’un, quelque part, qui s’est dit que, dans notre malheur, si les taux ne peuvent pas aller plus bas, cela profite tout de même à quelqu’un et ce quelqu’un, c’est le secteur des banques.

Effectivement, on l’oublie tout le temps, mais lorsque les taux montent, les banques peuvent se goinfrer un peu plus sur les marges et ont moins besoin d’expliquer à leurs clients pourquoi ils ne peuvent pas baisser les taux hypothécaires plus bas qu’un certain niveau, parce que vous comprenez, sinon « ça ne serait pas juste » – pas juste en effet, surtout pour les banques.

Mais bon, le sujet n’est pas là. Ce que nous avons retenu vendredi, c’est que si les taux ne baissent plus, à terme c’est qu’ils vont remonter (peut-être dans 5 ans, soit, mais tout de même) – et c’est donc positif pour les bancaires. Et ainsi fût fait. Le secteur est remonté, embarquant avec lui l’ensemble des marchés, histoire de se retrouver plus ou moins là où nous étions jeudi après-midi, juste AVANT que Draghi commence à parler.

Entre deux, il y a eu des banques qui ont terminé en hausse de près de 10% sur la séance. On sent bien que l’on est dans un marché parfaitement rationnel et mené de main de maître par une tripotée de professionnels qui ont la vision à long terme d’un troupeau de poisson rouge dans la cuvette des wc.

Et pendant ce temps-là, aux USA, on se contentait d’observer le pétrole puisqu’on le sait dorénavant ; pétrole qui monte signifie une économie fleurissante et resplendissante et que tout va bien dans le meilleur des mondes. Vendredi le baril semblait se stabiliser dans la zone des 38$ et même si ce n’est pas une hausse fulgurante, cela reste nettement suffisant pour conserver les stratèges qui pensent que le baril va à 20$, loin des plateaux télé.

L’ensemble des marchés terminaient donc en hausse et au plus haut de l’année et cassant également les résistances que l’on nous promettait « quasi » infranchissables sur le S&P500. Sans compter que, durant le week-end on s’est rendu compte que le Dow Jones avait même carrément passé au-dessus de sa moyenne mobile des 200 jours, ce qui signifie clairement que la tendance « c’est sûr on va tous y passer » est peut-être remise en question.

Bon, on ne va pas s’emballer non plus, puisque le même type d’arguments irréfutables étaient disponibles 200 points plus bas il y un mois jour pour jour, allons que nous hésitions à sauter à pieds joints dans le vide intersidéral du Bear Market.

Bref, les marché sont en hausse, ils ne se sont jamais aussi bien portés que depuis que l’on nous avait prédit la fin du monde au mois de février, le pétrole est à 38.41$, lui qui avait un aller simple pour les 20$ il n’y a pas si longtemps, vendredi on a vu des vendeurs sur l’or, il paraît que l’on a moins besoin de « valeur refuge », ce matin le métal jaune est à 1255$…

La semaine de la BCE est donc derrière nous et nous allons pouvoir nous concentrer sur la semaine de la FED qui est devant nous. Contrairement à la BCE où nous ATTENDIONS ABSOLUMENT une annonce importante, en ce qui concerne Yellen et ses potes, on n’attend rien du tout. On va guetter le moindre changement d’habitude ou de façon de parler, histoire de voir quand est-ce que la FED va bouger la prochaine fois, mais en ce qui concerne ce mercredi à venir PERSONNE n’attend rien. Enfin, presque personne, puisqu’une équipe de Bank of America/Merrill Lynch pense tout de même que la FED devrait ou pourrait nous surprendre en montant les taux mercredi, mais la probabilité est faible. Mais quoi que l’on veuille bien penser ou même dire, cette semaine sera placée sous le signe de Madame Yellen.

Ce matin l’Asie est en pleine forme, le Nikkei, qui attend aussi Monsieur Kuroda ce jeudi, est en hausse de 1.7%, Hong Kong avance de 1.3% et la Chine, qui bénéficie d’un rebond de sa monnaie, progresse de 2.6%. Selon les médias, la hausse de l’Asie ce matin est due au fait que « l’impact de la BCE » a enfin atteint l’Asie. Il est vrai qu’en Asie ils n’ont ni téléphone, ni internet et il faut bien 4 jours en train pour que les nouvelles décisions de Draghi atteignent Tokyo.

Ce lundi matin est clairement dominé par ces débiles mentaux de terroristes qui ont frappé par deux fois ce week-end, mais en dehors de cela, on notera également qu’Angela Merkel s’est faite laminée lors des élections régionales de ce week-end, l’extrême droite a fait un carton sur la thématique des réfugiés, ce qui permet également de noter que les Allemands en ont marre.

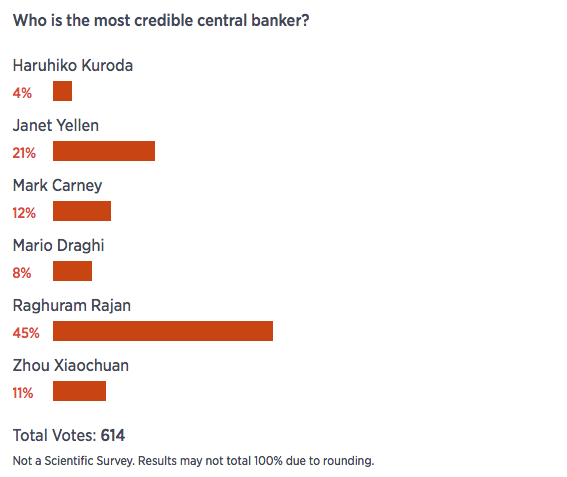

Pour commencer la semaines, CNBC lance un sondage pour savoir qui est le banquier central le plus « crédible » – pour le moment c’est Raghuram Rajan, il est également le moins connu, ceci expliquant peut-être cela, sans oublier qu’ils n’ont même pas tenu compte de notre Hedge Fund Manager National, Thomas Jordan, patron de la BNS, c’est un scandale.

Du côté du Barron’s on se demande si les « Value Stocks » ne vont pas commencer à surperformer les « Growth Stocks ». Le journal pense qu’Ingersoll Rand pourrait monter de 20% et que Michael Kors a un potentiel de hausse de 30%.

Pour le reste, on commence donc la semaine en changeant les trois lettres qui nous ont obnubilé la semaine passée, on passe de BCE à FED et on espère que le pétrole ne baisse pas, comme ça les marchés peuvent gentiment se rapprocher de leurs records historiques alors que personne n’y croit plus depuis longtemps.

Actuellement, les futures sont en baisse de 0.10%, l’Euro/$ est à 1.1162, le Yen vaut 113.78, la Livre est à 1.4380, le $/Suisse est 0.9840, le Bitcoin vaut 415$ et l’Euro/Suisse s’échange à 1.0983. Pendant ce temps et en attendant Yellen mercredi soir, le rendement du 10 ans US est de 1.98%.

Voilà, c’est tout ce qu’il y avait à dire ce matin. La vitesse à laquelle nous changeons d’avis et nous tournons la veste me donne de plus en plus envie d’aller m’exiler tout en haut de la montagne, là où il n’y a pas de connexion internet, de wi-fi, voir de route et encore moins de bruit et d’y méditer pendant 3 semaines, je ne suis pas certain qu’en revenant, quoique ce soit aura changer. Nous aurons peut-être passé par différents états, mais à la fin, on aura toujours une vision d’investissement à 12 secondes.

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!