QE japonais et américains : même combat ?

La fin du mois d’octobre nous a permis d’avoir une confirmation : le Japon persiste dans sa stratégie d’impression monétaire massive. Les deux objectifs recherchés sont de plus en plus clairs :

- Rendre soutenable pour l’ensemble de l’économie le stock de dette publique accumulé, en maintenant les taux à des niveaux proches de 0.

- Reflater les actifs financiers afin de créer un effet richesse suffisant pour générer un rebond de la consommation des ménages, donc de la croissance du PIB.

- Pourquoi la BoJ choisit d’accélérer maintenant ?C’est moins parce que la Fed arrête son QE que parce que les politiques mises en place depuis deux ans dans l’archipel ne produisent pas les effets escomptés… comme nous vous l’annoncions dès le début de cette année.

- Pourquoi comparer les QE japonais et américains n’a pas de sens ?

La politique monétaire mise en place par le Japon ne peut pas être comparée à ce que les Etats-Unis ont réalisé au cours des 5 dernières années. Si la Fed a utilisé une politique d’impression monétaire, c’était essentiellement dans le but de permettre aux agents privés de purger les excès accumulés par le passé.

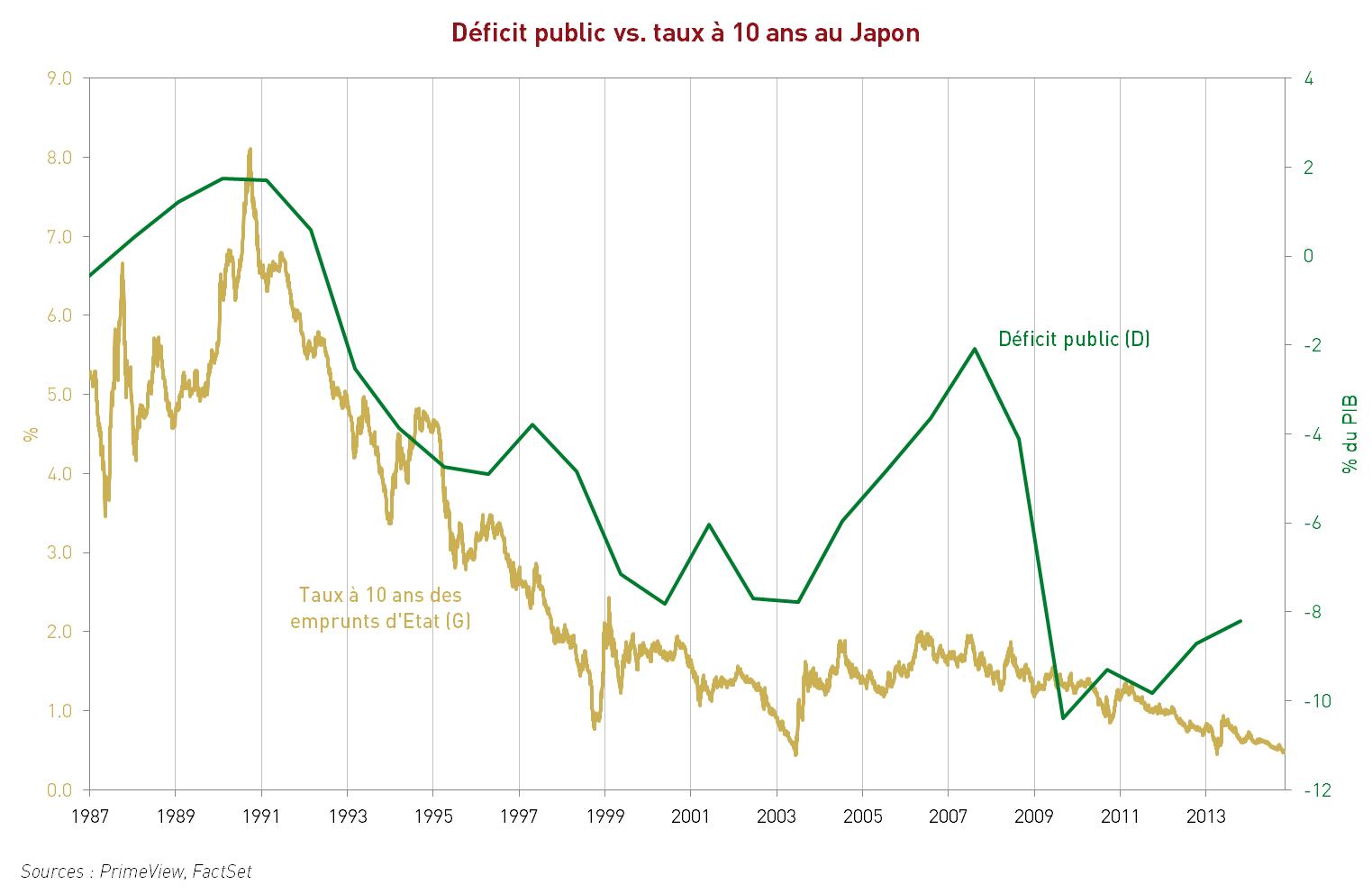

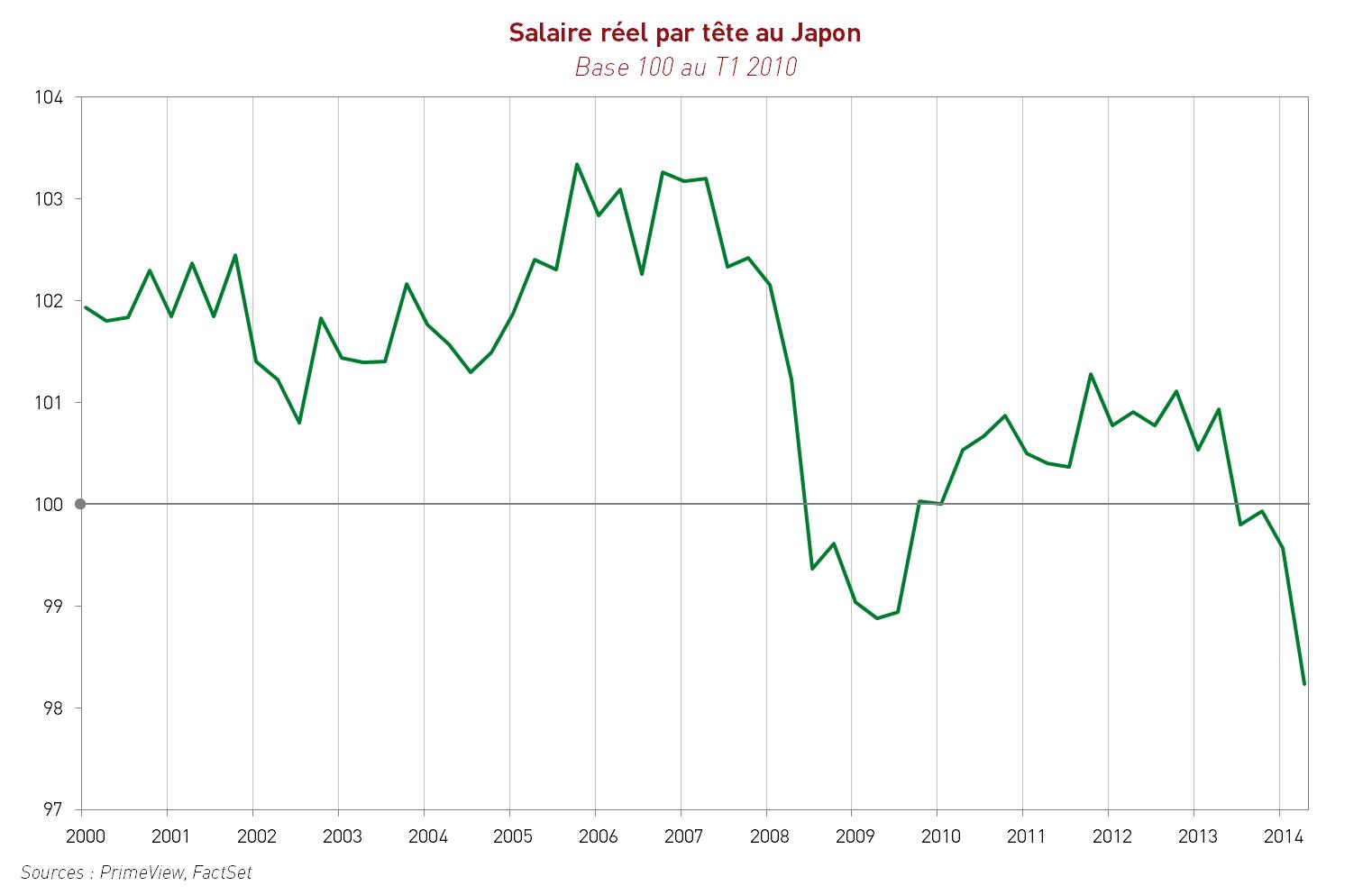

Une fois cette mission quasiment accomplie (totalement pour les entreprises, en grande partie pour les ménages), la Banque Centrale de la première économie mondiale, comme annoncé, a décidé de mettre un terme à cette politique très market friendly. L’essentiel de la crédibilité de cette stratégie est bien là : c’est parce que la Fed a toujours dit qu’il y aurait une fin à cette politique de QE qu’elle a gardé son crédit aux yeux des investisseurs internationaux. Cette politique peut donc à juste titre être considérée comme conjoncturelle.Au Japon, la donne est fondamentalement différente : le QE mis en place depuis plus de deux ans maintenant n’a pas de date de fin envisageable ni envisagée. Pourquoi ? Car cette politique monétaire vise à contrebalancer des problèmes structurels et non conjoncturels, à savoir un stock de dette publique colossal, un déficit public parmi les plus forts au monde (depuis 15 ans) et une absence de consommation des ménages vigoureuse (donc de croissance), le tout étant la conséquence d’un vieillissement accéléré de la population japonaise (cf. nos études Outlook « Le Japon peut-il s’en sortir » de février 2011 et « Le douloureux temps de la maturité » de juin 2014). Dans ces conditions, c’est bien sous la contrainte que la BoJ a décidé de descendre dans sa cave, avec l’objectif d’éviter l’arrêt cardiaque de la troisième économie mondiale que provoquerait une crise brutale de dette publique. - Pourquoi le Japon est-il aujourd’hui plus qu’hier au bord d’une crise de la dette ?Jusqu’à présent, le Japon n’a pas connu de crise de dette publique (en dépit d’un stock de dette atteignant désormais 240% du PIB) car sa balance courante était excédentaire et que l’excès d’épargne par rapport à l’investissement des japonais était suffisant pour financer les déficits publics sans avoir à faire appel aux investisseurs étrangers. C’est la raison pour laquelle 90% de la dette publique du Japon est actuellement détenue par ses résidents. Malheureusement, les excédents courants japonais ont désormais disparu et le taux d’épargne (passé de 33% du PIB à 18% aujourd’hui) n’est plus supérieur au taux d’investissement (passé de 30% du PIB à 18% du PIB aujourd’hui) depuis 2012… En présence d’un déficit public toujours compris entre 8% et 10% du PIB, l’Etat japonais aurait alors dû faire appel à l’épargne étrangère pour financer son déficit public. Pourquoi ne l’a-t-il pas fait ? Car aucun investisseur étranger n’aurait accepté une rémunération de 0.5% sur 10 ans en échange d’un prêt à un Etat endetté à hauteur de 240% du PIB… La hausse violente des taux d’intérêt japonais que susciterait un appel au financement extérieur entraînerait ainsi une crise de dette publique brutale et immédiate (les charges financières de l’Etat représentant plus de 10% des recettes fiscales, barrière au-delà de laquelle il est acquis qu’une crise de dette publique se matérialise). Pour éviter cela, la BoJ a choisi d’imprimer des billets de banque pour financer directement le déficit public… sans qu’un retour en arrière ne semble possible.

Pierre Sabatier, extrait de PrimeView Eclairages du 3 novembre « Japon : ce que les annonces de la Banque du Japon changent pour les marchés… »

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!