BNS : Inflation pour les uns et déflation pour les autres

La BNS vient de publier son bulletin trimestriel 2015 relatif à la politique monétaire suisse. Ce document nous offre quelques données-clés de l’économie et de la finance suisses, mais aussi des informations relatives à l’économie mondiale. Il présente en complément des résultats d’enquêtes réalisées auprès d’entreprises ainsi que quelques tendances conjoncturelles.

Nous pouvons toutefois regretter que les commentaires qui accompagnent ces statistiques n’abordent pas véritablement le thème de la déflation et de ce qui peut en découler à savoir une récession destructrice d’emplois.

Voici quelques données extraites de ce document qui abordent à la fois l’axe de l’explosion de la création monétaire centrale et celui de la baisse bien installée de l’indice des prix à la consommation.

Création vertigineuse de monnaie centrale

La BNS a fait exploser la taille de son bilan particulièrement à travers une croissance impressionnante d’une rubrique intitulée « comptes de virement ». Il s’agit de comptes courants que détiennent les banques et certains instituts financiers auprès de la BNS. Ce compte, tout comme les billets en circulation, entre dans le calcul de la monnaie centrale.

Il existe toutefois une différence de taille entre les deux. Les billets partent dans les canaux de distribution locaux contrairement aux comptes de virement dont bénéficient les institutions financières.

Les billets et autres numéraires sont une véritable source d’inflation alors que la création de masse monétaire par les comptes de virement ne profite qu’au système de la haute finance. Le processus serait même une cause majeure de déflation.

Les capitaux « créés » par la BNS, à l’image des autres banquiers centraux, migreraient vers des plateformes internationales de trading et de clearing bancaire international. L’hyperactivité boursière, boostée par une pléthore de liquidités, se passe au-delà des entités nationales dans les circuits transfrontaliers supranationaux.

Le professeur Sinn a même expliqué comment les surplus des balances de paiements des Etats ne rentraient plus dans les pays bénéficiaires (cf dossier Target) et allaient compenser des déficits ailleurs. Cela a alors pour conséquence d’assécher les liquidités et les crédits dans les marchés locaux.

Le système Target, auquel s’ajoutent une compétitivité mondiale impitoyable qui offre des prix toujours plus bas et une dégringolade du prix du pétrole, engendre une baisse de la masse monétaire disponible au niveau local, des peuples et des PME/PMI. Il s’ensuit une déflation.

La déflation ou inflation négative est une baisse de l’Indice des prix à la consommation. Elle engendre une baisse des marges des entreprises qui ont alors moins de capacités d’investissement. Le risque de suppression d’emplois et de baisse des salaires augmente. La conséquence d’une déflation installée est une récession.

Nous observons donc une hyperinflation au niveau de la bourse qui flambe de manière irrationnelle et inexplicable d’une part et d’autre part, une déflation voire une récession dans l’économie réelle.

Mais ce couple incroyable d’inflation pour le grand circuit financier et déflation pour l’économie réelle préserve le système financier. Celui-ci continue de gonfler sans réalité économique alors que les créances qu’il détient auprès des marchés locaux prennent de la valeur. En simple, l’inflation qui aurait fait perdre de la valeur aux dettes est transformée en déflation qui a l’effet inverse.

Ainsi la valeur des crédits des agents locaux augmente en situation de déflation.

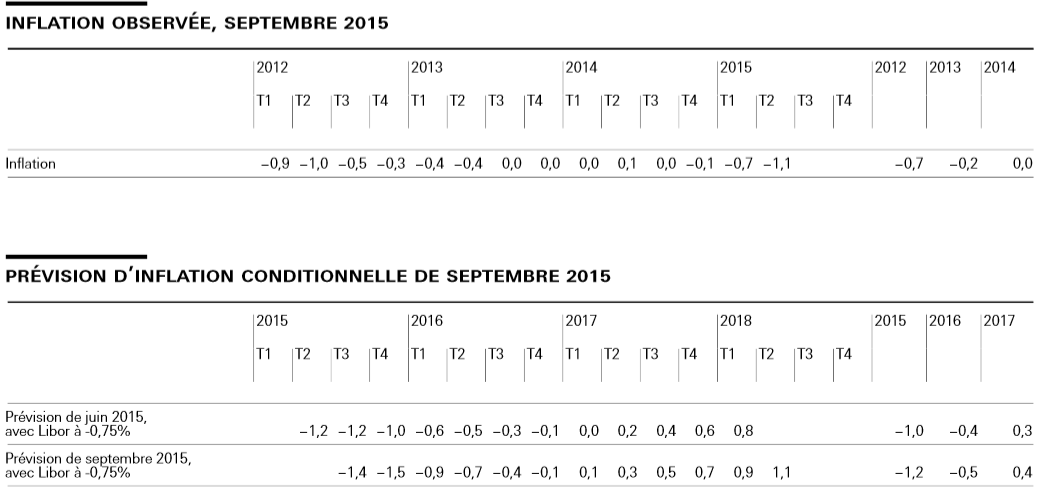

Evolution de l’inflation/déflation en Suisse

On voit sur le graphique ci-dessous que la courbe bleue de l’inflation baisse inexorablement depuis le 3ème trimestre 2014. En jaune, ce sont les prévisions optimistes faites en juin par la BNS. Elles ont été quelque peu douchées et revues à la baisse par la ligne rouge.

Nous constatons aussi que la situation semble plus grave qu’au dernier trimestre 2011 date à laquelle la BNS a fixé le taux-plancher avec l’euro, ce qui lui a permis d’instaurer sa politique monétaire non conventionnelle et d’ augmenter la masse monétaire centrale. Malheureusement cette dernière n’a pas profité à l’économie réelle.

Plus grave, la BNS, sous prétexte d’une bulle immobilière qui nous échappe, a fait mettre en place une restriction de l’accès à l’épargne-retraite en cas d’achat de résidence principale. Cela signifie qu’elle a mis en place une mesure déflationniste supplémentaire…

La question est: que peut-elle ou plutôt que veut-elle faire aujourd’hui ? Pourrait-elle ignorer longtemps cette déflation persistante et ses conséquences ? Pourquoi ne produit-elle pas des billets qui finiraient dans le circuit de l’économie réelle ? Pourquoi enrichit-elle toujours les mêmes ?

Quant à la politique de création de monnaie centrale, elle atteint ses limites. Ses fonds propres doivent flirter sérieusement avec le zéro… Va-t-elle solliciter le contribuable pour une recapitalisation forcée?

Reste la baisse des taux d’intérêts. La BNS en a déjà fortement usé puisqu’ils sont négatifs. Va-t-elle encore les baisser sachant que cette méthode a profité pour l’instant aux plus riches cotés AAA qui reçoivent de l’argent en plus de leurs crédits ? Pourrait-elle les ramener à -1.50% et augmenter les ponctions sur les retraites ?

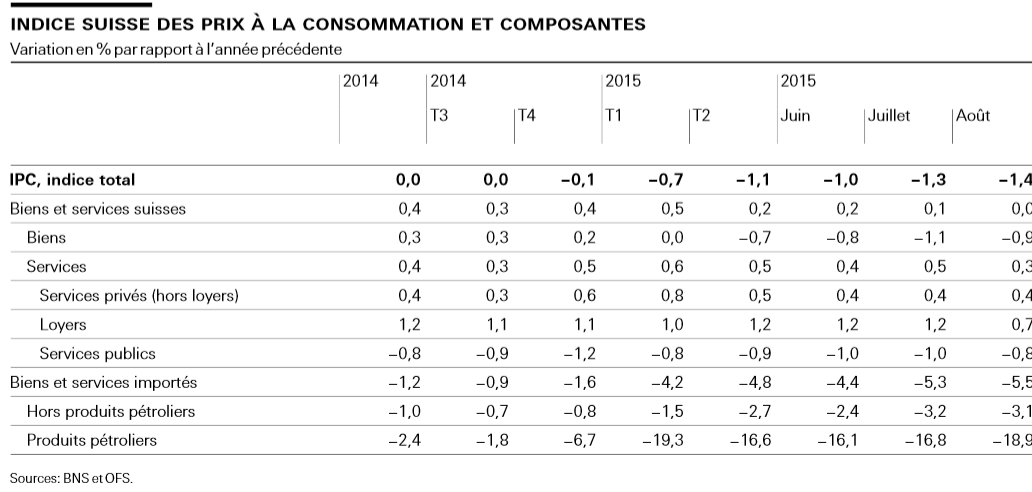

Le graphique suivant montre l’évolution de la baisse de l’IPC (indice des prix à la consommation). Nous sommes face à ce qu’il conviendrait enfin d’appeler une récession. La BNS devrait prendre ses responsabilités et appeler un chat un chat ! Il est bien évident que ce serait alors un aveu d’échec pour le management qui aura failli à la mission que lui a confiée la Constitution .

Le tableau suivant détaille les composantes de l’IPC et leur évolution dans le temps.

Deux lignes méritent que l’on s’y arrête :

- La baisse des prix des services publics n’est pas expliquée dans le document. S’agit-il de services qui auraient été privatisés et qui n’entrent plus dans les composantes de la ligne en question ? Si tel devait être le cas, les services correspondants devenus privés, sont-ils pris en compte ou fait-on l’impasse dessus ?

- Nous constatons une baisse vertigineuse des produits pétroliers. Elle touche au moins 2 rubriques du panier de référence (ci-dessous) qui sert de référence au calcul de l’indice des prix : le transport et le logement.

Comment une dégringolade pareille n’affecte-t-elle pas plus l’indice de prix ? A-t-elle été compensée par une augmentation de taxes ? Y a-t-il des lieux d’inflation cachée ? Des explications seraient les bienvenues.

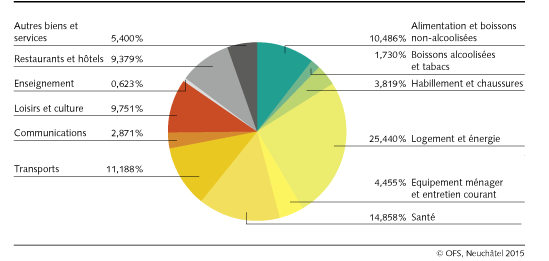

Structure globale et pondération du panier-type 2015 qui sert de référence au calcul de l’indice des prix à la consommation :

La structure du panier-type ne semble plus convenir à la politique monétaire non conventionnelle de la BNS. Son action sur les comptes de virement n’impacte pas le panier de référence de l’IPC.

A l’heure de la haute financiarisation de l’économie, cette lacune a un impact considérable sur la réalité. Celle-ci a muté. Par conséquent, si l’on veut continuer de sortir des données, il faudrait qu’elles reflètent l’environnement actuel et non passé.

Nous aimerions voir figurer par exemple les coûts des services autrefois publics qui ont été privatisés. Mais surtout nous souhaiterions que le panier prenne en compte l’évolution des indices boursiers (graphique ci-dessous). Les résultats ne seraient définitivement pas les mêmes.

Nous pouvons conclure ces observations par le constat que la BNS réussit un triple tour de force :

- faire cohabiter une masse monétaire centrale vertigineuse avec une déflation persistante

- faire croire à un niveau d’indice des prix qui absorbe passablement la dégringolade du prix de l’énergie

- faire croire à la ménagère que les prix sont à la baisse.

Par Liliane Held-Khawam

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!