EURUSD – QE1 à 1.40, QE2 à 1.20 ?

Depuis 6 mois il faut bien distinguer ce que pense les économistes/traders/analystes au sujet de la paire la plus traitée au monde et ce qu’en pense le marché. D’un côté nous avons un consensus autour de la faiblesse de la zone Euro, de la force de l’économie américaine, Goldman Sachs qui visait 0.80 sur EURUSD en mars, nombreux économistes qui anticipaient une hausse de taux de la FED mi-2015, d’un autre nous avons les faits, des prix dans un canal haussier de moyen terme depuis mars 2015 et une ascension des cours de plus de 1000 pips (entre mars et août 2015).

En effet, le consensus a semble-t-il eu tort :

– de penser que l’Europe allait mal puisque le PIB Européen baissera moins cette année que celui des USA ou de la Chine par rapport à l’année passée

– de croire que les USA allaient débuter un cycle de taux puisque les chiffres se détériorent désormais (à en voir le dernier rapport sur l’emploi)

– d’être baissier sur la Grèce alors qu’elle était « too big to fail » (trop importante pour tomber)

Résultat, les opérateurs vendeurs de la monnaie unique ont eu à se racheter (les positions des fonds à la vente ont fondu ces derniers mois), le dollar a pâtit des derniers chiffres décevants, la paire EURUSD a été la seule paire majeure à ne pas enregistrer de plus bas de 6 mois, depuis 6 mois.

Prospective 1, scénario haussier, imaginons…

…la BCE augmente son programme d’achats d’actifs progressivement, expliquant que la liquidité baisse en décembre, comme elle l’avait fait à la fin du printemps en prévision de l’été. De ce fait, les opérateurs le sachant déjà, l’impact baissier sera relativement faible car l’effet de surprise nul. En parallèle, le fait que la FED soit piégée et ne puisse monter ses taux en 2015 se confirme, pesant encore sur le Dollar américain. Dans pareille situation, des chiffres corrects en Europe avec une étincelle du type chiffres d’inflation un tant soit peu supérieurs aux attentes et/ou une hausse de l’aversion au risque sur les marchés comme fin août et ce serait probablement l’envolée.

Prospective 2, scénario baissier, imaginons encore…

…bons chiffres US (NFP et inflation), rebond du Dollar américain après 10% de respiration, appétit pour le risque pesant sur l’euro, hausse de taux dans les tuyaux de la part de la FED en décembre pour ne pas tourner Janet Yellen en ridicule suite à ses déclarations en début d’année selon lesquelles les taux « seraient montés »…alors la paire pourrait reprendre le chemin du sud.

Conclusion : Tout dépendra de l’ordre dans lequel les banques centrales agiront, des statistiques économiques à venir mais peut être également des mouvements des marchés. Souvenons-nous en 2014 quand la hausse des prix à 1.40 dollar pour un euro avait « forcé » la main à Mario Draghi pour sortir le fameux QE (plan d’assouplissement quantitatif), ne pourrions-nous pas avoir la même situation avec une remontée vers 1.20 avant que la BCE n’agisse, une nouvelle fois contrainte ?

Quid des graphiques ?

Graphiquement, la situation est très neutre. A moyen terme, les cours sont apparemment enfermés dans un range 1.08 – 1.145, les plus positifs apporteront plus d’importance au canal haussier et son éventuelle implication pour la suite, tant que le bas de canal vers 1.105 tiendra. Garder la porte ouverte à un scénario haussier sur le bas de canal à 1.09 en juillet avait d’ailleurs porté ses fruits avec 800 pips de hausse à la clé. Voici les points clés pour la suite :

1 : 1.105/11, zone de confluence entre le bas de canal et le support horizontal qui tient depuis août

2 : 1.145, la fameuse résistance pour le moment infranchissable malgré 5 attaques haussières

3 : les plus hauts récents à 1.17, premier objectif théorique si 1.145 cède

4 : le haut de canal désormais non loin des fameux 1.20

5 : le bas du range de moyen terme, car si les cours cassent 1.105 ils ne seront pas baissiers mais neutres sur les 6/9 derniers mois

6 : les plus bas annuels, en visée, si tant est que 1.08 casse

Dernier point graphique pertinent, hormis les seuils obliques et horizontaux, la paire est comprimée entre d’une part MM20 (moyenne mobile à 20 périodes) hebdomadaire neutre et en soutien, et d’autre part MM50 baissière matérialisant la tendance plus long terme. Nous serions donc à la croisée des chemins, entre reprise de tendance long terme et poursuite du rebond de moyen terme.

Pourquoi parler de QE2 ?

Alors que les médias parlent d’extension de QE, j’ai préféré appeler cela un QE2. En effet, quand vous passez d’un programme initial de 1 100 Milliards à un possible plan total de 2 400 Milliards (estimation Natixis), je n’appelle plus cela une extension, mais un second plan.

Quelle position adopter sur la monnaie unique ?

Lorsque l’on compare les performances des paires majeures sur les trois derniers mois, soit depuis le point haut du Dollar américain, le résultat est sans appel, l’euro est la monnaie la plus solide et performante contre le dollar US.

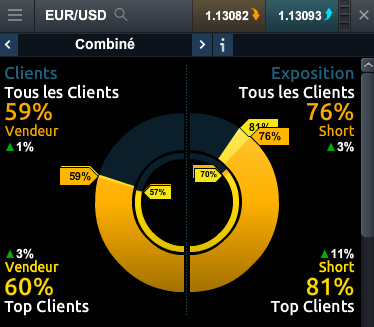

Pour finir, lorsque l’on étudie le « sentiment client », baromètre des clients de CMC Markets établi à partir de leurs positions réelles, on constate que 60% de ces derniers sont à la vente. Aussi, et parce que la majorité a rarement raison, le scénario d’une remontée de la paire EURUSD à court terme semble d’autant plus envisageable.

Par Nicolas Chéron, stratégiste pour CMC Markets

Le JAPON affiche son inquietude sur son ECONOMIE.

La fin est proche.

La planche a billets va s’arreter.

Et ce jour la « la terre pourrait effectivement s’arreter de toruner ».