Doha : jeu de dupes ?

A la fin de cette semaine se tiendra la tant attendue conférence de Doha. Pour mémoire, cette réunion, réclamée à cors et à cris par la Russie et certains des pays les plus fragiles de l’OPEP, Venezuela et Nigeria en tête, se tiendra le 17 avril au Qatar et a pour but d’obtenir un accord de gel de production de l’ensemble des pays présents. Elle devait réunir l’ensemble des pays de l’OPEP, la Russie, Oman et le Bahreïn, ainsi que le Mexique en qualité d’observateur. Toutefois, l’Iran a fait savoir que le ministre du pétrole du pays, victime d’un « agenda trop chargé », ne pourrait assister à la réunion et serait représenté.

Dès lors que peut-on réellement espérer de cette réunion ? L’hétérogénéité des acteurs présents rend l’émergence d’un accord compliqué. On trouve tout d’abord un grand nombre de pays en situation de demandeurs. Que l’on parle du Venezuela, de l’Equateur, de l’Algérie ou du Nigeria, la réalité économique de ces pays leur impose de produire en permanence au maximum de leur capacité. Un accord consistant à geler la production de ces acteurs au niveau actuel n’aura donc aucun impact sur leurs revenus ni sur la production à venir d’hydrocarbures.

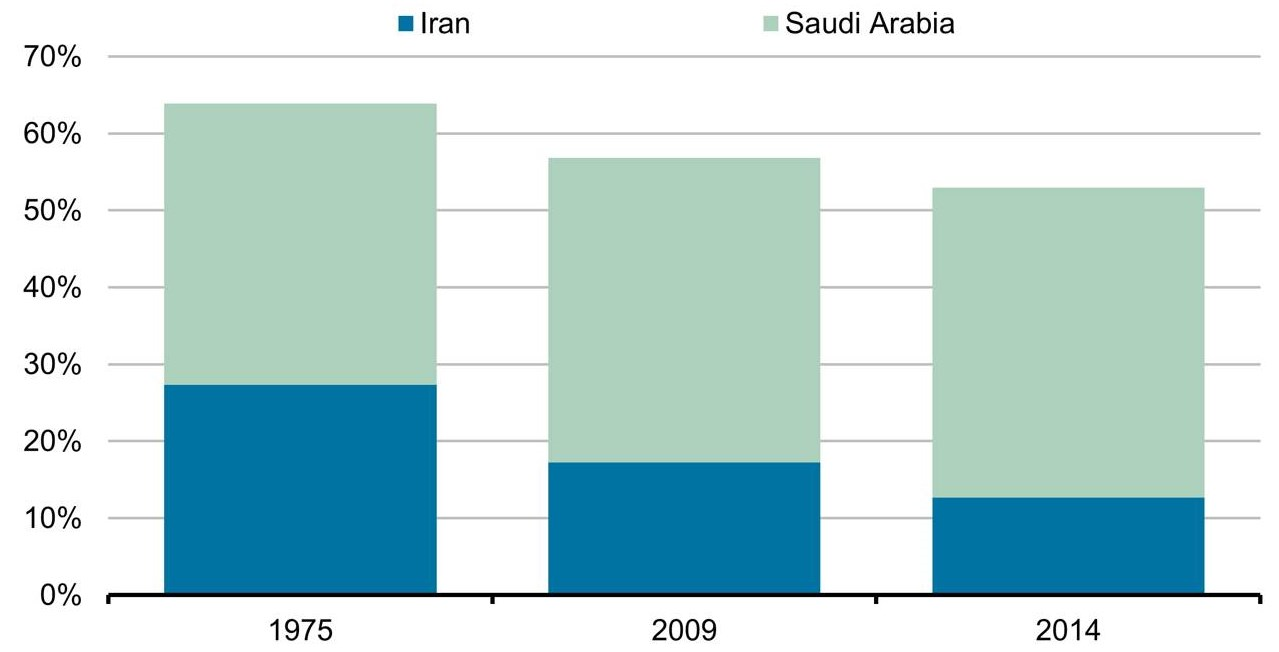

Vient ensuite l’Iran. Le pays, qui voit progressivement les sanctions internationales à son encontre être levées, a d’ores et déjà fait savoir qu’il ne souhaitait pas participer à toutes opérations visant à limiter sa production. La République des mollahs entend bien retrouver le niveau de production qui était le sien avant les discussions sur son programme nucléaire et reprendre sa part de marché sur le marché international. Cela implique une remontée de sa production d’au moins 1 million de barils (lire ici et ici).

Part de marché de la production du Moyen Orient

Source : BP Statistical Review of World Energy

Restent donc la Russie et l’Arabie Saoudite. Et on ne peut pas dire que ces deux pays jouent franc jeu. La Russie, tout d’abord, dont la production était ces derniers temps à son plus haut niveau de l’ère post-soviétique, à près de 11 millions de barils par jour en décembre (lire ici). Dans ces conditions, parler de gel de production au niveau du mois de janvier n’est pas une vraie contrainte. D’autant que les Russes jouent sur les mots. D’abord parce que ce n’est un secret pour personne, le manque d’investissement qu’a entraîné la baisse des prix de l’or noir, fait que la production russe va diminuer naturellement en deuxième partie d’année. Les champs développés dans l’ouest de la Sibérie sont anciens et devraient connaître un déclin plus tard dans l’année (lire ici).

Ensuite, les Russes ont soigneusement choisi les mots employés pour définir les objectifs de la réunion de Doha : il s’agit d’obtenir un gel de la production. Hormis le fait que la production russe va légèrement diminuer, les russes comptent surtout profiter du fait que l’accord concerne la production et pas les exportations (lire ici) ! Ainsi, le pays qui prépare une phase de maintenance beaucoup plus importante qu’à l’habitude, avec près de 4,3 millions de tonnes de capacités de raffinage à l’arrêt en avril, contre 1,9 million en mars, disposera de capacités supplémentaires d’exportation. Cela permettra à la Russie de lutter avec les autres principaux pays exportateurs pour conserver des parts de marché à l’international. Il y a ainsi un affrontement indirect entre l’Arabie Saoudite et la Russie pour approvisionner la Chine (lire ici) !

Pas les meilleures conditions pour s’entendre sur quoi que ce soit… D’autant que les Saoudiens eux aussi ont une attitude étrange dans la préparation de la conférence de Doha. Après avoir accordé leur soutien sans réserve à l’initiative de Doha (au lendemain, il est vrai, de l’annonce par les Russes de leur « retrait » de Syrie), les autorités saoudiennes ont ensuite fait savoir qu’elle conditionnait tout accord à la participation de l’Iran. Or, nous l’avons vu, l’Iran refuse de participer.

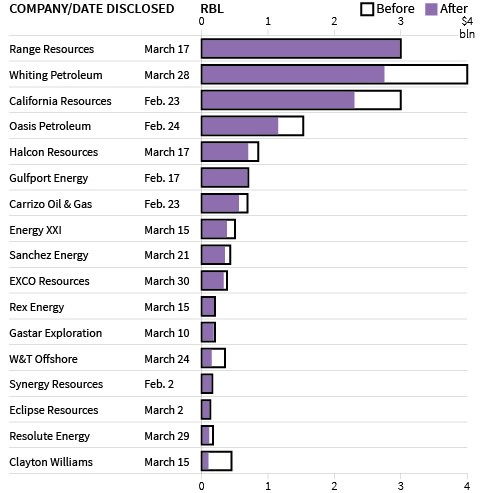

De là à imaginer que l’Arabie Saoudite ait ajouté la condition de participation de l’Iran afin de s’assurer de l’échec de Doha, il n’y a qu’un pas… Mais pour quelle raison le royaume des Saoud pourrait vouloir une telle situation ? La solution est peut-être à chercher dans la remontée récente des cours de l’or noir et dans les renégociations en cours de l’autre côté de l’Atlantique… La période du mois d’avril est traditionnellement, avec le mois d’octobre, la période de renégociation des conditions de crédit des entreprises pétrolières aux Etats-Unis. Nous l’avons déjà évoqué dans notre note de conjoncture du mois de février (lire ici), la situation financière de bon nombre de sociétés d’exploration et de production aux USA est critique. Or, les premiers retours sur la phase de négociations en cours se veulent plutôt rassurants : les premières compagnies ayant communiqué sur le sujet font état de réductions limitées à 21% en moyenne. Les banques ont en revanche rajouté des conditions sur l’utilisation des lignes de crédit, afin que celles-ci ne puissent être utilisées qu’une fois le cash disponible consommé (lire ici et ici). Plus, il semble que des hedge funds aient à nouveau fourni des financements à des compagnies pétrolières contre des rendements significatifs (lire ici).

Résultats de la phase de redétermination des crédits basés sur les réserves (RBL)

Source : Reuters

Dans ces conditions, l’échec de Doha pourrait permettre à l’Arabie Saoudite de poursuivre sa stratégie de reconquête de parts de marché en faisant rebaisser les prix du pétrole à court terme afin de remettre la pression sur les banques américaines, et ainsi leur rappeler que leur situation reste extrêmement fragile. Cela pourrait en outre permettre aux saoudiens de faire reposer l’échec de la réunion sur les iraniens qui refusent de geler leur production.

On a sans doute là une partie de la raison de l’absence du ministre iranien dimanche à Doha. La réunion pourrait donc être suivie d’une période d’incertitude, dans l’attente d’un communiqué officiel de la République d’Iran. Mais l’issue ne fait guère de doute… La réaction du marché devrait alors être une correction et un retour probable sur les niveaux de 30 à 35$ le baril qui prévalaient avant l’annonce des discussions. Mais ne nous y trompons pas : hormis si la situation économique mondiale venait à se dégrader davantage, cette baisse serait probablement la dernière sur ces niveaux pour les mois à venir. La baisse inéluctable désormais de la production de schiste aux Etats-Unis à court terme, et dans les pétroles non conventionnels en général d’autre part, devrait ensuite ouvrir une période durable de réappréciation progressive des prix.

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!