Le prochain séisme boursier sera de magnitude… algorithmique.

Pour faire écho à la Chronique de Thomas intitulée La finance devrait faire une psychothérapie, voici quelques réflexions concernant la résurgence de la volatilité au beau milieu de l’été et qui vient encore de s’exacerber les 2 et 5 octobre, avec l’ajout d’une bonne dose de scénario « portes de saloon » à faire sortir un cowboy de ses bottes pour atterrir K.O aux pieds du pianiste.

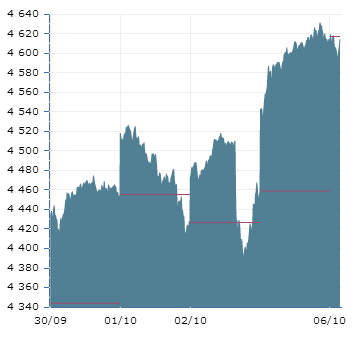

Il avait fallu trois heures au CAC40 pour reperdre 3% le jeudi 1er octobre, pas plus de trois quarts d’heure le vendredi 2 pour reculer d’autant (suite à la parution des chiffres de l’emploi US)… et surtout, pas plus de 3 minutes pour dégringoler de 50Pts à partir de 14H30 (et quelques dixièmes de seconde).

Le profil graphique de la séance s’apparentait à un dessin de type « Grand Canyon », avec une chute libre initiale (séquence « falaise ») suivie d’une inexorable glissade le long d’une longue pente à 45° (séquence « éboulis ») avant de toucher la surface des eaux.

CAC40, valeurs intraday, début octobre 2015

Au départ, tout va tellement vite que personne ne sait au juste pourquoi les indices dévissent… mais c’est tellement violent que notre logique infère que les chiffres – en l’occurrence ceux de l’emploi le 2 octobre – ne pouvaient qu’être très mauvais, ou si cela n’était guère évident à première vue, qu’une sous-composante (salaires, nombre d’heures travaillées, taux de population active, etc.) était exécrable.

La réalité, c’est que les marchés sont devenus complètement idiots à force d’être gouvernés par les « algos ».

Les opérateurs n’ont même pas le temps de passer un ordre, ni même d’ouvrir la bouche pour émettre un « ah la vache, ça décroche de -100Pts » (ou « mince, on rouvre en hausse de +2%), mais ils se sentent obligés de « rationaliser » un mouvement dont ils ignorent à peu près tout de l’origine.

Et lorsque les +2% initiaux se transforment en +4% comme le lundi 5 octobre, les commentateurs expliquent doctement que les marchés se sont remis à croire à l’impact favorable des politiques monétaires des banques centrales, alors même qu’ils se sentaient déprimés par la démonstration que ces même politiques ont échoué lamentablement.

Mais n’est il pas surréaliste de tenter d’expliquer « rationnellement » des variations de cours dont la genèse se situe dans des intervalles de temps inférieurs au 100ème de seconde, avec des phénomènes de ruptures de supports en cascade (« flash krach ») sur fond de désintégration quasi instantanée des carnets d’ordre (évaporation de la liquidité) bien documentés depuis la célèbre séance du 6 mai 2010.

Il s’agit d’un chaos parfaitement orchestré et que ne laisse pas d’autre choix aux « trading programs » classiques de réplication indicielle que de « suivre la tendance »… et de l’amplifier.

Il ne s’agit à aucun moment d’une « décision » humaine, ni d’un même d’un réflexe pavlovien… et plus le coup de massue initial est puissant, moins il y a de chance qu’une réaction symétrique et d’égale intensité survienne au cours des heures suivantes.

Il s’agit d’une subversion des Lois de la physique newtonienne : c’est comme si l’énergie libérée se comportait comme une rumeur malveillante qui enfle démesurément, à tel point qu’elle finit par écraser n’importe quel démenti, n’importe quelle démonstration de sa fausseté.

Mais le gérant – ou le responsable de la stratégie – vont s’empresser de nous convaincre que la hausse ou la baisse résultent d’un arbitrage entre le vrai et le faux… puis que le renforcement de l’appétit ou de l’aversion pour le risque sont consécutifs à une analyse lucide et pondérée des éléments constitutifs d’un cours.

Car une réalité écrase toutes les autres, et plusieurs centaines de fois par seconde : la principale information constitutive du dernier cours de bourse, c’est le précédent cours apparu quelques millisecondes plus tôt.

Mais quel gérant résiste à la tentation de prétendre qu’il avait réduit la voilure avant que la course du marché ne se brise sur des récifs dissimulés sous la surface de notre océan de liquidités, ou symétriquement, lequel ne se vante pas d’avoir hissé la grand voile avant même qu’une imperceptible brise haussière ne se lève ?

Les injections monétaires ont tellement faussé les mécanismes de valorisation des actifs, et depuis si longtemps (7 ans désormais), que de nombreux professionnels de la finance n’ont jamais connu d’autre condition d’exercice de leur métier de gérant ou de trader (cf. La marché a-t-il une mémoire de poisson rouge ?).

La moitié des effectifs des salles de marché n’a jamais connu de phase de hausse des taux : seulement leur réduction… puis leur extinction, et enfin leur mort clinique avec un électroencéphalogramme désespérément plat depuis 6 ans.

Une majorité de professionnels n’ont connu que des marchés inflatés à la fausse monnaie, fluctuant non pas en fonction des conditions macroéconomiques existantes mais d’après une modélisation de la diffusion des liquidités dans un environnement virtuel, mesuré en terme de volatilité et de vitesse d’exécution.

Comment vont-ils pouvoir s’adapter à une désintégration de toute cette mécanique déconnectée de l’économie réelle et qui postule que l’absence de rendement monétaire justifie une appréciation quasi infinie des actifs distribuant des revenus plus substantiels (dividendes et actions gratuites) ?

Comment vont-ils affronter le défi crucial pressenti depuis la fin du premier « QE » début 2010 – un péril reconnu et confirmé par Alan Greenspan – qui est la disparition de la liquidité sur les marchés obligataires, malgré une quantité d’argent disponible toujours plus considérable ?

Le principal réflexe consiste à « refaire du cash »… mais cela ne fonctionne que pour les 1% qui devancent les 99% autres.

Ceci illustre cet aphorisme d’un ancien patron de la Bank of England : « c’est complètement idiot de sortir d’un marché haussier, mais en cas de panique soudaine, soyez le premier« .

Nous ne sommes pas encore dans une situation de « panique » : une tension du « VIX » dont le niveau médian s’établit autour de 24 contre 12 quelques mois auparavant (juste le double) ne suffit pas à rendre le marché suffisamment anxiogène.

Une succession de petites secousses telluriques dissuade simplement les investisseurs « prudents » de remettre les pieds dans le casino financier, cela incite les « algotraders » à vendre les rebonds plutôt qu’à payer les creux… mais il ne s’agit pas encore du « big one » déclenchant un tsunami de ventes massives s’étendant à l’ensemble des actifs cotés comme en octobre 1998.

Tout était parti d’une crise de la dette émergente (surinvestissement et mauvaise anticipation de la croissance, étape N°1) qui avait dégénéré en chaos sur le Forex (débouclement massif du « carry-trade » Yen/Dollar, étape N°2), entrainant une désintégration des marchés d’action (surgissement d’une vague supersonique d’aversion au risque, étape N°3).

Tout va bien, nous n’en sommes encore qu’au début de l’étape N°1… et il y a peu de risque que cela inquiète le personnel du casino financier puisqu’à part quelques cadres – contraints de répéter inlassablement que tout va bien, de peur de faire fuir les clients -, il n’y a quasiment plus personne de compétent qui ait vécu les étapes « 2 » et « 3 » en 1998.

Et en ce qui concerne l’étape N°2, notez simplement qu’à part un très bref petit « coup de chaud » le 24 août dernier – avec une brève incursion de l’Euro vers 1,17$ -, les 9 mois écoulés depuis fin janvier sont les plus calmes en terme de volatilité de la décennie sur la paire €/$ et même depuis la période d’avril 2001 à février 2002 (en plein basculement géopolitique planétaire).

Les séismes majeurs résultent toujours de la libération brutale d’une énergie accumulée lors de longues périodes d’un apparent calme absolu : jamais dans l’histoire du capitalisme les banques centrales n’avaient contrecarré les multiples ajustements naturels (microséismes) des marchés avec de telles masses de fausse monnaie.

Quand les derniers verrous monétaires (confiance dans la pertinence de l’action des banques centrales) de la grande faille vont céder, cela pourrait engendrer le plus phénoménal épisode d’autodestruction automatisée (via le déchainement des « algos ») de l’argent virtuel imprimé depuis 2008 et investi sur des actifs voués à se disloquer en cas de secousse de magnitude « 7 » (comme 7 ans d’injection).

Et Ben Bernanke vient juste de nous prévenir qu’à son avis, les marchés ne sont déjà plus en mesure d’encaisser le moindre resserrement monétaire de magnitude « 1 » (c’est à dire un loyer de l’argent porté à 1% d’ici fin 2016).

Ph Béchade

Merci Philippe, il n’y a effectivement personne qui sache expliquer aujourdhui les mouvements de marches. Tout se passe entre machine et il faut bien voir que +8%, comme sur le Nikkei, c’est un Krach. A l’envers certes, donc tout le monde est content, mais un krach quand meme ….

moi je pense que tout cela a du sens vu que

rt ou Vday ou Ryear = Variable x Variable / variable i(Variable/variable+variable) – Variable + variable

tout cela est donc infaillible !!! de quoi legitimier tout un secteur d’activité !!

mais au fait, a quoi sert donc cette finance ? j’ai beau travailler avec un tas de personne je n’ai jamais vu de ma vie quelqu’un qui en ait eu besoin, pas meme dans le service financier des entreprises, car les alternatives existent. Pourtant nous subissons encore et toujours les actions de ces psychopathes.