Or : rebond technique ou hausse durable ?

Alors que l’or réalise l’un de ses meilleurs débuts d’année depuis 35 ans avec une hausse de 16% en deux mois, beaucoup s’interrogent sur le potentiel de ce rebond. Après trois années consécutives de baisse et alors que la banque centrale américaine vient d’amorcer une modification majeure de sa politique monétaire, l’or serait-il sur le point de reprendre une tendance haussière durable, ou ne s’agit-il que d’un rebond technique ?

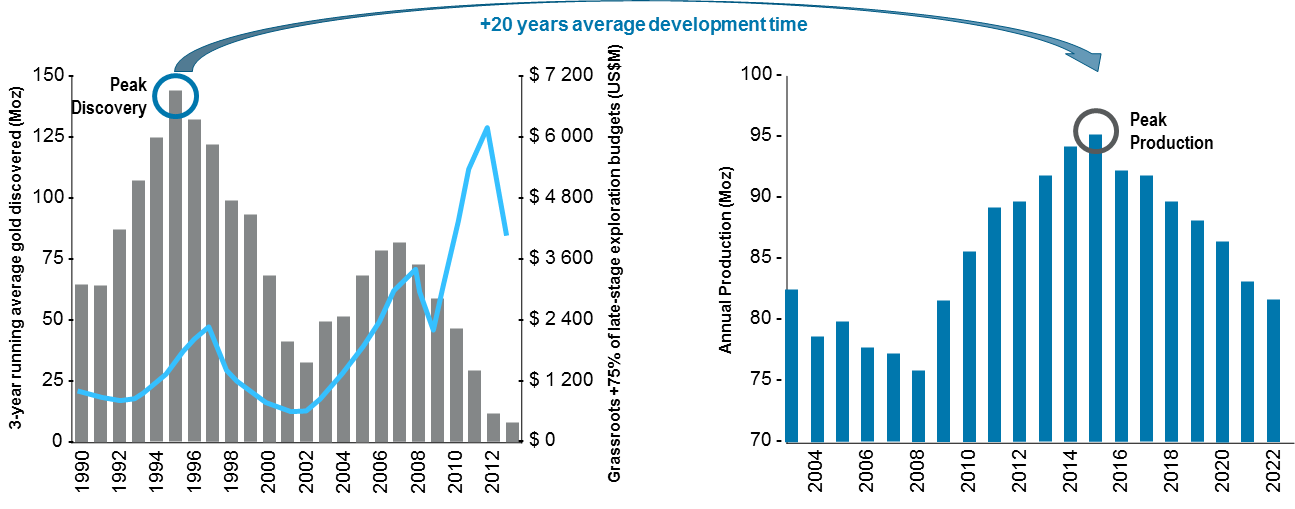

Sur le plan fondamental, les principaux changements sur le marché de l’or se situent sur la production minière et la demande financière. L’extraction d’or a en effet connu ce que l’industrie considère déjà comme son pic de production en 2015. Aucune découverte majeure n’ayant été faite au cours des 20 dernières alors que les teneurs en minerai des gisements en activité diminuent, la production devrait ainsi diminuer de 8% d’ici 2018 selon le patron de Goldcorp (lire ici).

Découvertes et production d’or

Source : Goldcorp

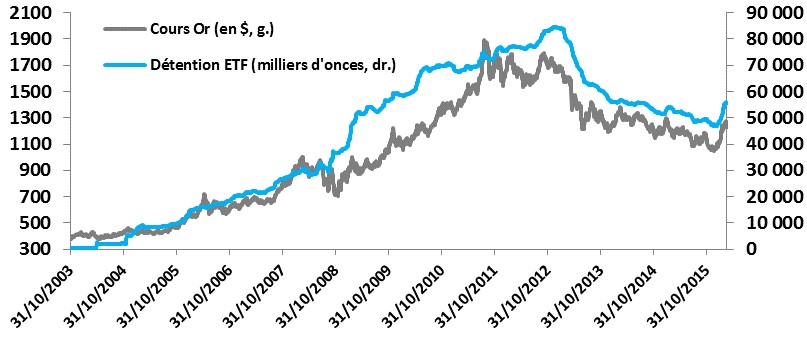

Côté demande, c’est surtout la demande financière qui fait la différence. Alors que, sur les trois dernières années, la demande pour la bijouterie, les banques centrales et la technologie est restée relativement stable (10% de variation maximum sur la période), la demande financière (pièces et lingots et ETF) a, elle, connu une très forte volatilité. Dès lors, c’est cette demande marginale qui est en grande partie responsable de la tendance sur le métal jaune. La corrélation entre la demande d’ETF et les cours de l’or est, à ce titre, assez révélatrice. Ainsi, après avoir sorti un peu plus de 130 tonnes en 2015, les investisseurs ont déjà acheté près de 275 tonnes d’or depuis le début de l’année !

Cours de l’or et détention d’ETF

Source : OFI AM, Bloomberg

Ce phénomène a surpris. L’or n’a pas, par opposition aux autres actifs, de rendement intrinsèque. Si les actions délivrent un dividende et les obligations un coupon, l’or, lui, ne rapporte rien. C’est la raison pour laquelle, depuis le changement de ton de la réserve fédérale américaine (FED), avec la fin des Quantitative Easing et l’annonce du « tapering », l’or a connu une si forte détente de ses cours. Dans un monde où les taux d’intérêts ont vocation à remonter, la rémunération des investissements traditionnels augmente et rend le métal jaune beaucoup moins attirant, limitant la demande financière pour le précieux métal.

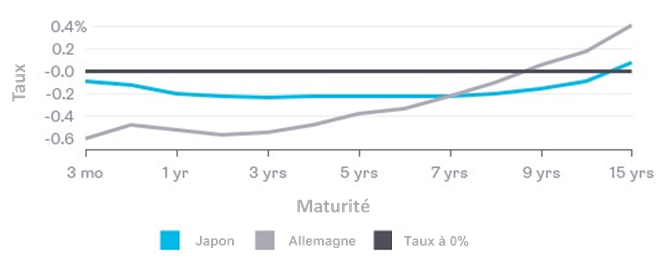

Comment, dès lors, expliquer la progression des cours observée depuis la mi-décembre, alors même que la FED est passée à la vitesse supérieure en remontant ses taux d’intérêts ? Une partie de la réponse se trouve sans doute dans la politique monétaire des autres banques centrales que la FED. Avec plus de 7000 milliards de dollars de dettes d’états portant désormais un intérêt négatif (la dette allemande est négatif jusqu’à 9 ans, la dette japonaise jusqu’à 14 ans), l’or redevient attractif avec son rendement nul…

Taux de rémunération de la dette allemande et japonaise, en fonction de sa maturité

(au 8/03/2016) Source : Bloomberg)

Malgré tout, selon cette logique financière, la remontée des taux outre-Atlantique aurait dû peser sur les cours du métal jaune et non les soutenir. La réalité est toute autre. Historiquement, les Etats-Unis ont connu 7 cycles de hausse des taux (période où les taux ont été remontés au moins trois fois d’affilée, sans baisse entre temps).

Périodes de hausse des taux aux USA, performance de l’or et niveau des taux Fed Funds

Source : OFI AM, Bloomberg

| Période | Performance | Taux Fed Funds moyen |

| 12-1972 / 08-1973 | 67% | 8,19% |

| 02-1974 / 06-1974 | 19% | 11,15% |

| 07-1977 / 11-1979 | 288% | 8,95% |

| 07-1980 / 12-1980 | -4% | 13,54% |

| 04-1988 / 05-1989 | -20% | 8,49% |

| 01-1994 / 06-1995 | 0,70% | 4,83% |

| 06-2004 / 08-2007 | 70% | 3,92% |

Note : Le taux Fed Fund est le taux auquel les banques se prêtent de l’argent entre elles. Il peut changer tous les jours (la FED ne fixe qu’un taux objectif) et sert de référence pour la fixation des taux d’emprunt du reste de l’économie. C’est la raison pour laquelle ce taux est retenu comme un indicateur du sens de variation des taux d’intérêts.

Dans l’ensemble, on constate que ces périodes ont été assez favorables à l’or, à l’exception notable de la période 1988-1989 qui a vu les cours de l’or corriger de 20%. La période de l’année 1980 où l’or corrige de 4% est particulière car elle suit de très près (8 mois) la précédente phase de hausse, qui n’a été interrompue que par une baisse des taux.

Comment expliquer que, dans un contexte de taux largement positifs, l’or réalise globalement d’aussi bonnes performances ? Le niveau des taux d’intérêts est un instrument de politique monétaire au service de l’économie. Lorsque l’économie accélère, les prix ont tendance à s’apprécier et si l’on n’y prend pas garde, l’inflation ainsi générée peut mener à une perte importante de pouvoir d’achat et entraîner un effondrement de la consommation et un arrêt brutal de la croissance économique. C’est la raison pour laquelle les banques centrales surveillent de très près les niveaux d’inflation. L’indicateur le plus couramment utilisé est l’indice des prix à la consommation (CPI).

En cas d’accélération de l’inflation, les banques centrales remontent les taux d’intérêts, afin de limiter le recours à l’emprunt et d’éviter une surchauffe de l’économie. L’inflation venant grever la valeur des actifs, le taux d’intérêt réel payé à un investisseur est donc, en réalité, le taux nominal fixé par les banques centrales, corrigé du niveau de l’inflation, que l’on mesure grâce au CPI.

Sur les périodes correspondant aux cycles de hausse des taux aux Etats-Unis, on constate ainsi une photo bien différente sur les taux d’intérêts réels que celle donnée par les taux d’intérêts nominaux :

Périodes de hausse des taux aux USA, performance de l’or, niveau des taux Fed Funds et taux d’intérêts réels

Source : OFI AM, Bloomberg

| Période | Performance | Taux Fed Funds moyen | Taux d’intérêts réels moyens |

| 12-1972 / 08-1973 | 67% | 8,19% | 1,84 |

| 02-1974 / 06-1974 | 19% | 11,15% | -2,5 |

| 07-1977 / 11-1979 | 288% | 8,95% | -0,48 |

| 07-1980 / 12-1980 | -4% | 13,54% | -1,41 |

| 04-1988 / 05-1989 | -20% | 8,49% | 4,01 |

| 01-1994 / 06-1995 | 0,70% | 4,83% | 2,94 |

| 06-2004 / 08-2007 | 70% | 3,92% | -2,96 |

Ainsi, dès lors que les taux d’intérêts réels sont négatifs, l’or réalise une performance largement positive. L’exception de l’année 1980 est liée à la très forte volatilité de l’inflation et des taux au cours de cette période. Si l’on considère que celle-ci est dans la continuité de la période de hausse précédente, l’or progresse de 309% sur la période allant de juillet 1977 à décembre 1980.

En cas de taux d’intérêts réels négatifs, le désavantage compétitif de l’or par rapport à un placement obligataire disparait et les investisseurs préfèrent se repositionner sur le précieux métal plutôt que de voir leur capital déprécié.

Il faudrait donc des taux d’intérêts réels faibles pour que l’or conserve un fort potentiel d’appréciation. A ce titre, la situation actuelle pourrait s’avérer extrêmement favorable. D’abord parce que malgré la remontée des taux directeurs nominaux par la FED en décembre 2015 à 0,5%, les taux d’intérêts réels restent, pour l’heure, avec un CPI à 1,4%, très largement négatifs.

Ensuite, si la FED envisage de remonter les taux d’intérêts aujourd’hui, un élément nous permet d’être certains que le rythme de remontée sera très progressif et qu’aucune hausse ne pourra se faire en l’absence d’inflation. En effet, le niveau d’endettement actuel des économies développées est tel que toute hausse des taux d’intérêts nominaux ne peut s’envisager que dans un contexte inflationniste, sous peine de voir le poids de la charge de la dette étouffer la faible reprise d’économies encore fragiles.

L’or est ainsi dans un contexte particulièrement favorable pour les mois à venir. Le poids de la dette des économies occidentales garantit une remontée progressive des taux, qui ne pourront qu’accompagner un redressement de l’inflation. En clair, comme l’a rappelé Mario Draghi lors de la dernière réunion de la Banque Centrale Européenne, les taux d’intérêts réels resteront durablement bas. On ne peut même écarter une situation encore plus favorable, dans le cas d’un revirement de la politique monétaire américaine, Janet Yellen, la présidente de la FED, ayant même indiqué que des taux d’intérêts négatifs aux USA ne pouvaient être exclus ! L’or, depuis 1977, s’est toujours particulièrement bien comporté dans de tels contextes.

En particulier, lorsque les taux réels sont négatifs, historiquement, l’or a en moyenne toujours réalisé une performance positive. La « relique barbare » comme la surnommait Keynes, a peut-être encore de beaux jours devant elle… C’est en tout cas ce que semble penser Munich Re, plus gros réassureur mondial, qui a annoncé cette semaine avoir augmenté son investissement en or, en raison du niveau « punitif » des taux d’intérêts (lire ici).

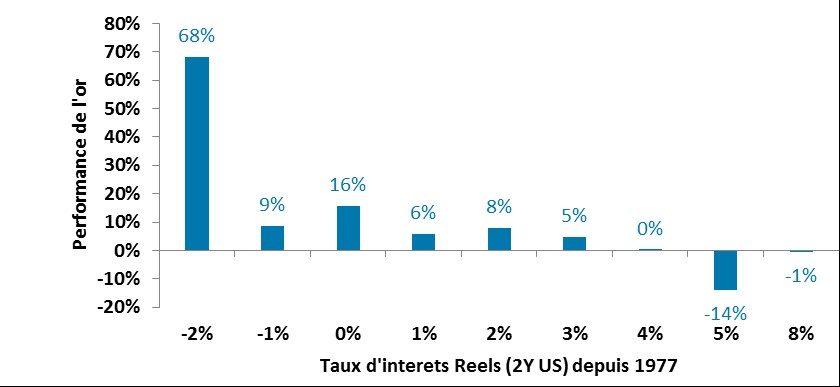

Performances moyennes annuelles de l’or en fonction du niveau des taux d’intérêts réels

Source : OFI AM, Bloomberg

Les chiffres des performances citées ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures.

Laisser un commentaire

Participez-vous à la discussion?N'hésitez pas à contribuer!